金友期货:棕榈油弱势难改(3)

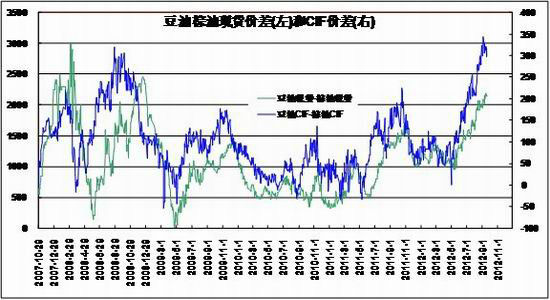

3.油脂价差关系

资料来源:金友期货市场研究与开发部

豆棕期货1301价差9月再次扩大。原本处于历史高位的豆棕价差,是棕榈油走强的潜在利多因素。历史高位的豆棕价差,融资油占很大因素,前期国家出台的加强进口食用油监管可能会慢慢改变这种状况,对棕榈油后期较其它油脂走强是潜在利多因素。

2012年7月,国家质检总局下发《关于进一步加强进口食用植物油检验监管的通知》,该《通知》规定对经检验不符合中国现行食品安全国家标准的进口食用植物油,一律不允许进口。中国进口的制成品食用豆油、菜油质量较好,基本都可满足国家食品安全标准,但中国进口的食用级别棕榈油的酸价没有达到国家标准,因此对国内棕榈油进口有较大影响。在此《通知》正式生效之后,对于不达标的棕榈油将不能再作为食用植物油进口,但仍可以作为原料油进口,进口之后必须在沿海港口进行二次精炼后再入市流通,将导致食用级别棕榈油成本上升150元/吨左右。该《通知》事项自2013年1月1日起正式执行。

在新《通知》标准实施之后,对于国内融资棕榈油而言,一方面融资成本将有所提高,一方面融资周期也可能有所延长,无形中提高了国内棕榈油的融资难度。在这样的情况下,以后国内融资油需求是否会受到影响值得关注。另外需要注意的是融资油需求一直左右着国内棕榈油内外价差倒挂的幅度以及棕榈油和其他品种间的价差,因此随着新的规定实施,后市国内棕榈油内外价差倒挂幅度与品种间价差可能发生的变化也值得关注。

短期而言,美国主产区干旱影响大豆产量,最直接影响的是豆油产量,USDA公布的9月月度供需报告继续下调了美豆油产量和年末库存,而高企的进口大豆成本,也为豆油提供成本支撑,国内外棕榈油疲软的基本面看不到促使棕榈油转强的因素,因此判断豆棕价差继续收窄的空间不大。

二、油脂利多利空因素分析

1.利多因素

1)油粕比

资料来源:金友期货市场研究与开发部

目前现货油粕比为2.14左右,期货1301油粕比为2.44左右,均处历史低位,从统计学角度分析,油脂有走强的需要,是油脂走强的潜在利多因素。

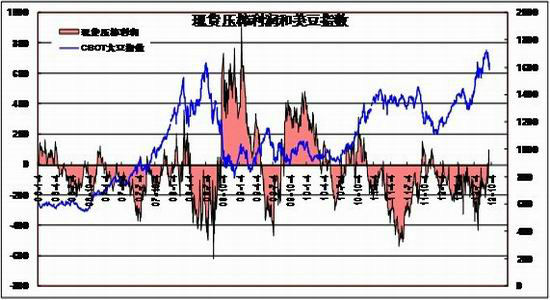

2)压榨利润

资料来源:金友期货市场研究与开发部

即期进口美豆盈亏平衡,国内豆粕现货价已处于历史最高位,而国内豆油现货价格仅为正常水平,因此,从压榨利润角度考虑,油厂有挺油的意愿。

3)季节性规律:消费旺季

进入第四季度,食用油将迎来中秋国庆传统节假日销售旺季,而第四季度也为油脂一年中消费量最大的时期,价格倒挂将让食用油企业多卖多亏,由于长时间限价,为弥补以前的亏损,食用油企业有挺油和提价的强烈意愿。

2.利空因素

1)库存高企,消费不理想

从前面图表可知,豆油商业库存从年初的90万吨左右上升至现在的115万吨左右,去年同期为80万吨左右;2012年4月份左右,棕榈油库存达到创历史记录的100万吨,而现在国内港口棕榈油库存降至70万吨左右,但去年同期仅为50万吨。油脂品种的高库存,对油脂品种的上涨空间产生压制。

2)国家政策:发改委限价约谈

8月30日下午,国家发改委产业协调司和价格司约谈中粮集团、益海嘉里、中储粮油脂等6家企业,警示不要再热炒豆粕价格。这次约谈新增加了中储粮油脂公司,另外三家为外资企业。

一行业知情人士透露,这次约谈不仅限于豆粕生产企业,也包括油脂加工企业。 此次约谈的起因是,养殖企业因饲料成本过高而陷入亏损境地,有部分养殖企业向国家发改委投诉,希望抑制豆粕原料价格过快上涨。

按以往发改委约谈的情况,2010年11月,2011年8月,两次油脂品种都没有出现大幅上涨情况。

资料来源:文华财经、金友期货市场研究与开发部

三、油脂品种后市展望

单边投机来看,全球棕榈油主产国马来西亚和印度尼西来不断攀升的库存预期,将继续打压棕榈油价格,棕榈油弱势难改,操作上择机做空;受棕榈油下跌拖累,豆油仍将弱势。

豆棕价差来看,美国主产区干旱影响大豆产量,最直接影响的是豆油产量,USDA公布的9月月度供需报告继续下调了美豆油产量和年末库存,而高企的进口大豆成本,也为豆油提供成本支撑,国内外棕榈油疲软的基本面看不到促使棕榈油转强的因素,因此判断豆棕价差大幅收窄的空间不大,操作上仍可择机做扩大。

金友期货 蔡培元

|

|

|

|