金友期货:棕榈油弱势难改(2)

前期因豆类品种强势上涨,国家加强了国储调控力度,由原先一月抛储两次,到现在一月三四次,单次抛储数量也相应增加,进入8月份以来,国储已经拍卖临储大豆160万吨,而美豆价格高企带动国内豆类期货价格不断上涨,进口成本不断上升,导致拍卖成交均价也不断上涨。9月13日国家抛储临储大豆40万吨,全部成交,成交均价为4552元/吨,为近年来新高。9月27日国家将再次抛储黑龙江临储大豆40万吨,关注拍卖成交情况和成交价格,近期豆类油脂虽有所调整,但幅度总体不大,仍处高位,后期国家对豆类的调控政策是左右豆类油脂后期走势的关键因素,应给予重点关注。

2.棕榈油

1)马来西亚

资料来源:金友期货市场研究与开发部

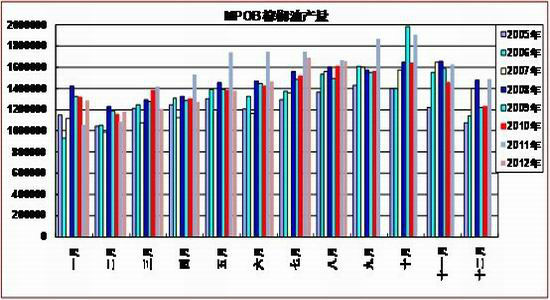

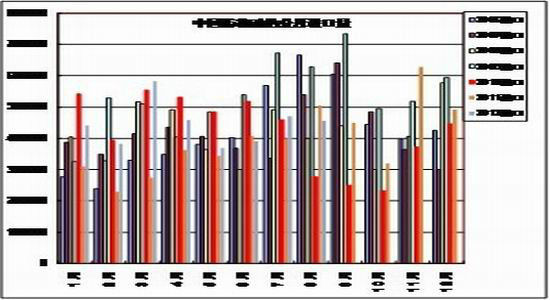

马来西亚棕榈油局公布,马来西亚8月毛棕榈油产量为166万吨,环比降1.7%;出口量为143万吨,环比增10%;8月底棕榈油库存为212万吨,环比增5.8%,马来西亚棕榈油库存为去年10月以来最高水平;马来西亚前期良好的出口情况,致使马来西亚棕榈油的库存消费比连续4个月下降,6月的库存消费比下降至1.11,但此后,全球经济疲软消费不理想致使出口不理想,而同期马来西亚开始进入增产周期,产量增加,出口不理想,导致库存连续两个月回升,对价格的打压明显,为应对疲弱的基本面,马来西亚政府将今年免税棕榈油出口配额增加多达200万吨至560万吨,以帮助种植者应对今年数月产出增多的情况。

从季节性来看,马来西亚已进入棕榈油增产周期,而以目前的出口数据来看,虽有所改善,仍处于正常水平而已,并不能使库存得到下降,马来西亚棕榈油库存接下来几个月继续攀升为大概率事件,将给马盘棕榈油带来压力,因此判断马盘棕榈油后期仍将面临较大上涨压力。

资料来源:金友期货市场研究与开发部

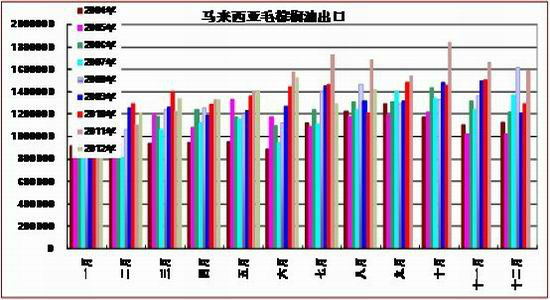

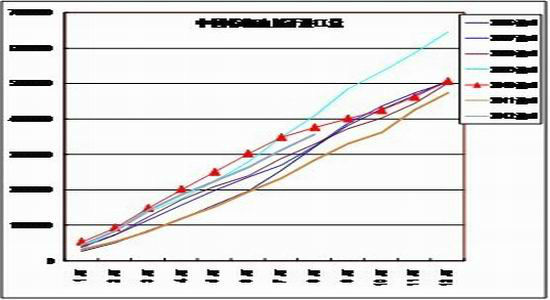

船运调查机构ITS、SGS公布马来西亚9月1-20日棕榈油出口预估分别为92.81、90.05万吨,环比分别增加14.6%、13%,令人担忧的是,棕榈油消费旺季已过,前期并未见令人惊喜的出口情况,而后期将面临消费淡季,马来西亚棕榈油出口能否保持回升是个大问题,因此后期马来西亚棕榈油出口状况是决定走势的关键因素,若出口状况未能有较好表现,马来西亚棕榈油弱势难改。

2)国内

资料来源:金友期货市场研究与开发部

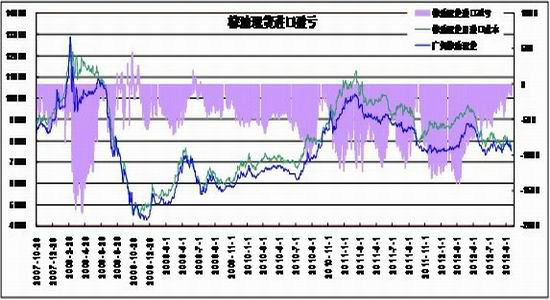

中国海关公布的8月棕榈油进口数据为45.75万吨,同比减少23.09%,累计进口为356.39万吨,同比增加25.46%,相较豆油、菜油便宜的价格和融资油因素,致使棕榈油的需求量稳步增加,而进口量也稳步增加,在经济衰退,致使国内需求疲弱的情况下,过多的供应将打压棕榈油价格,若后期棕榈油进口量仍大幅增加,对原本疲弱的棕榈油价格是雪上加霜。

棕榈油现货进口亏损100元/吨,历史均值为567元/吨左右,前期棕榈油进口大幅倒挂,现已回归,连棕榈油也失去了后期上涨的一个驱动因素。而进口亏损的收窄将促使贸易商后期进口更多的棕榈油,增加港口库存的压力,增加国内棕榈油的供应量。棕榈油进口长期倒挂,融资油占很大因素,前期国家出台的加强进口食用油监管,有可能会慢慢改变这种状况,不过是个长期过程。

资料来源:金友期货市场研究与开发部

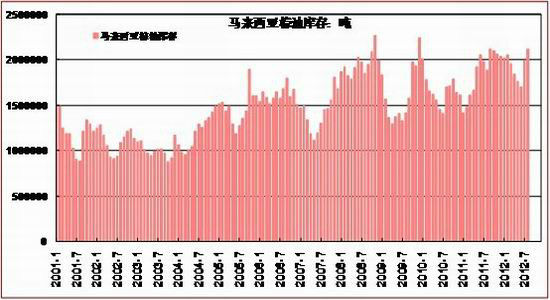

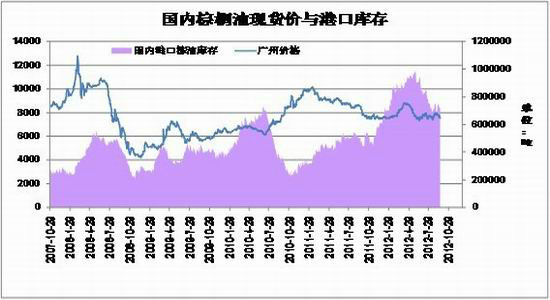

目前棕榈油市场库存压力巨大,国内棕榈油港口库存为72.2万吨,而去年同期是54万吨,市场逐渐进入消费淡季,需求日益冷淡,库存压力较大。据有关机构的预测,目前印尼棕榈油库存高达350万吨-400万吨,较此前预期的150万吨-200万吨增加显著。而马来西亚棕榈油的库存也在逐月递增,8月底棕榈油库存比上月增长5.8%,达到212万吨,未来形势不容乐观。由于印尼和马来西亚等主产国的棕榈油产量提高,预期棕榈油库存压力将在9、10月份继续加大,届时也将对价格产生打压。

|

|

|

|