中大期货:当前豆类油脂价格关系分析及操作(2)

三、豆类、油脂价格关系分析

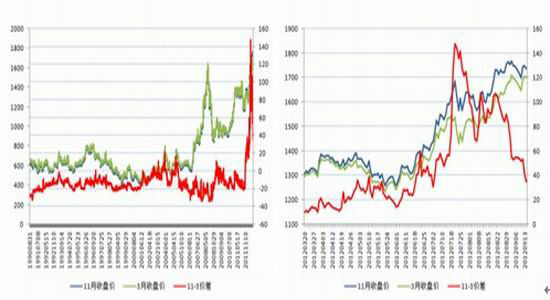

1、美豆走势、美豆11月与3月合约价格关系

12日美豆11月合约在USDA公布9月供需报告后守住1700点关口并大幅冲高,但在稍后美联储公布QE3后未能跟随工业品向前期高点冲刺,在后期利多匮乏的情形下,5浪顶部形态已具雏形。MACD顶部背离明显,DIFF从高位2次下穿DEA,均预示下行概率上升。预期后期随着收割的进行,美豆将震荡回落至1550点。3月合约表现较强,但顶部背离迹象也很明显。

观察11月与3月合约历史价差状况,该价差长期处于-40~10之间运行(如图,该图所用数据为3月至11月美豆收盘数据,已去除噪点),其长期价差均值为-11.82。即使1998年美国出现严重干旱,该价差也维持负值,远月维持一定升水状态。在今年3月合约上市之初,该价差表现为较小的正值,直至6月后在干旱题材导致美豆减产和明年南美种植面积预期增加的双重作用下,该价差开始大幅走强,直至7月20日达到创纪录的147.6点。极端的价差终将回归,随着天气炒作逐步消退,该价差已收窄至35.2点,并且有进一步收窄的趋势。该价差虽有进一步收窄的趋势,但空间已然有限,已不值得投资。

2、豆粕走势、豆粕1301与1305价格关系

大连豆粕1301合约走势与美豆11月合约走势极其相似,目前顶部迹象明显,4369或将成为长期价格高点(如左图)。1305合约目前相对仍较弱,但后期走势或将相对变强。

豆粕1301与1305之间的价差是投资者近期非常关注的焦点之一。根据统计,这两者价差长期均值在-48(1305 -1301)左右,运行区间大致在-200~100之间。但今年受美豆11月与3月之间较大价差和较大升贴水差值双重影响下导致该不同时段进口大豆成本相差悬殊,在豆油价格相差较小,考虑到压榨利润原因,豆粕价差相差较大。该价差在接近-600后企稳,目前已在-450~-600之间震荡近两个月。

从盘面压榨利润方面考虑,目前1月份压榨利润为-222,5月份压榨利润为-364,亏损差值为142,5月亏损已大于1月。考虑到豆粕期货相对现货长期维持贴水,而1月合约相对较近,该亏损差值仍然偏大。

在美豆远近月价差收窄,远近月升贴水价差收窄的影响下,我国进口大豆远近月成本价差也将逐步收窄,从而豆粕价差也同步有收窄的需要。根据当前远近月美豆价格估算,其进口成本价差在350元/吨左右,而按当前油粕价差计算,该价差在470左右,该价差偏大。而后期随着进口美豆成本进一步趋近,豆粕价差有进一步收窄需要,预计在1301合约大规模换月后1305与1301合约价差将收窄至-300~-400之间。

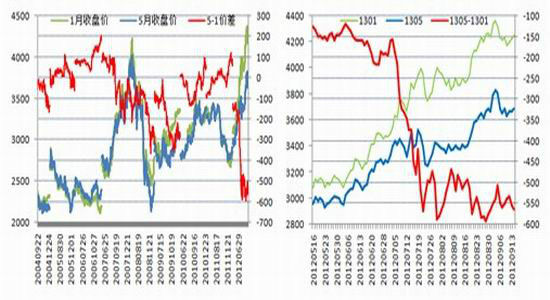

3、油脂走势、豆油远近月价差关系、豆油与棕油价差关系

豆油1301合约近期突破今年4月份10190高点,在回调至最低9942后再度突破10200点压力位,大有向上大举上涨的意图。但考虑到较大的库存和国家对油脂价格的调控意图,在10000点以上,豆油向上继续大幅上涨的可能性较低。我们认为豆油近阶段将陷入9900至10500的震荡区间,直至美豆价格大幅回落后开始跟跌。

豆油远近月价差一般表现为远月升水,其5月合约与1月合约价差近3年一般运行于-80~150之间,而1305与1301价差在1305合约上市时即达到-168,相对 较大,其后该价差继续扩大至接近-200,在经历两次收窄扩大的过程后,目前该价差为-156,预计该价差将逐步企稳并开始新一轮收窄过程。

豆油与棕油价差是当前市场关注的另一个热点。豆油与棕油期货价格有着良好的相关性,其主力合约历史相关性高达0.98。通过价差历史分析,其价差变动有着季节性变化规律。当然,由于今年我国对食用油中棕榈油搀兑的严格限制,以及棕榈油库存的巨大,导致该价差大幅度上升,并且季节性规律短期失灵,但后期随着冬季来临,棕榈油食用需求的结束,搀兑或食用对该价差变化的作用即将终止,该价差仍然有望开始回落。

目前1301合约豆棕差高达2170,并继续保持上升趋势,现货价差也高达2150左右,远高于历史平均和2008年高点。因该合约目前已接近换月时间,且预计该价差在合约下市前回落幅度有限,并不值得套利操作。目前1305合约价差相对较低,为1792,但也处于上升趋势中,根据历史规律,其价差顶部一般出现在9~11月,根据目前走势,今年其价差顶部出现在稍晚的可能性较大。根据统计,1305合约的相关性为0.9782,均值983,主要运行区间400~1300。但从当前情况来看,该价差运行区间将大幅度抬升,历史均值也将逐步上升。

导致1305合约价差比1301价差低较多的原因是豆油远近月价格倒挂,而棕油远近月价格呈现正常远月升水,并且该升水相对较高。随着后期两品种远近月价格升贴水的正常化,1305豆棕价差有望继续上升。

预计1305豆棕差或将在10~11月达到最高值2000附近,然后该价差开始回落。

|

|

|

|