中大期货:当前豆类油脂价格关系分析及操作

前言:由于美国干旱导致美豆减产预期在USDA8月份豆类报告数据得到奠定之后,9月12日发布的USDA9月报告再次下调单产就意味着美豆减产已经成为事实,全球大豆在明年3月份南美大豆上市之前基本上保持供需偏紧格局,不过我们也可以看到由于此轮美豆干旱题材炒作已经持续将近3个多月,因此后期美豆若想进一步上涨,需要其它更多的利多题材进行炒作,否者将步入高位震荡回调的可能。而目前从大豆、豆粕、豆油、棕榈油的基本面以及历史价格关系分析可以基本得出后期操作思路I:1、 豆粕1301抛空 2、跨期套利:空豆粕1301套多1305 空豆油1301套多1305 3、 跨品种套利 空豆粕1301多豆油1301, 而在10月份后期,我们或将面临较佳的1305豆棕套利机会,即空豆油1305多棕油1305.

一、宏观经济状况

美国方面。美国联邦储备委员会在当地时间13日宣布了第三轮量化宽松货币政策(QE3),以进一步支持经济复苏和劳工市场。美联储决定每月购买400亿美元抵押贷款支持证券,但未说明总购买规模和执行期限。同时,美联储将继续执行卖出短期国债、买入长期国债的“扭转操作”,并继续把到期的机构债券和机构抵押贷款支持证券的本金进行再投资。QE3将使全球低息环境和充裕的流动性持续一段更长时间,因而可能会为新兴市场经济体系再次带来通胀和资产价格的压力。另外,美联储决定继续将联邦基金利率保持在0~0.25%的超低区间,并计划将这一水平至少保持到2015年年中。

美联储在声明中说,美国经济近期继续温和增长,但就业增长缓慢,失业率保持高位。尽管有些关键商品价格近来有所上升,但总体通胀压力适度,长期通胀预期稳定。

美联储表示,将密切关注未来几个月的经济和金融数据,如果就业市场前景没有显著改善,美联储将考虑采取更多资产购买行动,并合理利用其他政策工具。

美联储宣布推出第三轮量化宽松(QE3)后不久公布了最新经济预期,联邦公开市场委员会(FOMC)调降了2012年经济增长预期,但调升了对2013和2014年经济的预期。美联储似乎对自己政策能刺激经济更快增长抱有信心。

美联储对2012年实际GDP增长率的中间趋势预期(注:各去掉3个最高和最低值)为1.7%-2.0%,明显低于今年6月预期的1.9%-2.4%,对2013年经济增长率的预期为2.5%-3.0%,高于6月的2.2%-2.8%,而2014年经济增长预期从3.0%-3.5%升至3.0%-3.8%。

与此同时,美联储对2013年失业率的预期收窄,对2012年预期不变,对2014年预期改善,对2012年失业率的预期维持于8.0%-8.2%,对2013年失业率的预期从7.5%-8.0%收缩至7.6%至7.9%,2014年失业率预期从6月的7.0%-7.7%改善至6.7%-7.3%,至2015年失业率有望降至7%以下,为6.0%-6.8%。

由于推出QE3,美联储对通胀的预期略升,但依然处在接近而未超过2%的舒适区间。以2012年个人消费开支(PCE)价格指数为例,联储对其预期为同比增长1.7%-1.8%,高于6月预测的1.2%-1.7%,对2013年PCE价格指数的增长率预期为1.6%-2.0%,略高于6月的1.5%-2.0%。

13日当日,美国众议院通过一项议案,根据该议案,美国政府可在6个月内获得5000亿美元临时性融资,此举使得美国政府面临的停摆危险得以消除。

目前该议案已经移交至美国参议院,料下周参议院将就此进行投票。该议案必须在今年9月30日之前签署成为法律,因为届时美国政府将资金告罄。

欧洲方面。国际货币基金组织(微博)(IMF)的高级执行董事Thanos Catsambas周四(9月13日)表示,希腊将向欧元区寻求第三轮救助。Thanos Catsambas是希腊驻IMF的代表人员,负责希腊与“三驾马车”债权人之间的沟通工作。

Thanos Catsambas指出,希腊需要额外的融资,要么是让官方部门参与,要么是额外贷款。希腊依靠自己无法填补融资缺口。需要由欧元区和欧洲央行为希腊寻找资金,希腊自身只达到了2011年减赤目标的22%。如果没有外部的帮助,希腊自身在几个星期内就将资金耗尽,继而将被迫寻求其它方式来履行其债务人的义务,比如削减养老金和政府工资。最坏的情况是被迫退出欧元区来印发新货币,但是退出欧元区将让希腊经济倒退几十年。

Catsambas表示,希腊依靠自身来解决资金问题是完全不可能的,负责帮助希腊解决资金缺口的只能是欧元区和ECB。因为延期偿还IMF的贷款是违反规定的,所有国家都不能延期偿还,而希腊自身的问题导致它无法履行义务,这使得IMF无法再向希腊贷款。

不过,希腊财长Yannis Stournaras否认希腊需要寻求第三轮救助,希腊对于救助的立场由总理和财长来决定。

德国总理默克尔周四(9月13日)重述德国经济前景的不确定性,表示将回到疲弱增长的时期,德国有责任避免经济衰退。

默克尔表示,欧元区国债收益率需要恢复至更为正常的水平,不过必须接受收益率的差异,这是反对债务共担的原因。默克尔对德拉基有关各国必须履行自身的责任的观点表示支持。

中国方面。国家统计局9日发布的数据显示,8月份CPI同比上涨2%,涨幅重新回到“2时代”。与此同时,PPI同比下降达到3.5%,创出34个月新低。

海关总署10日公布的外贸数据成为最新一个暗示中国经济仍未筑底的信号。海关总署的数据显示,8月中国出口1779.8亿美元,同比增长2.7%,略差于预期;而进口规模仅为1513.1亿美元,同比下降2.6%,大幅低于市场预期。今年1-8月,中国进出口总值24976.2亿美元,比去年同期增长6.2%,远低于今年初决策层面定下的10%增速目标。按照目前形势,既定的外贸增长目标肯定无法实现。

为应对经济下滑局面,国家出台多项政策或计划,以刺激出口、消费和基建。12日温家宝主持召开国务院常务会议,通过了《关于促进外贸稳定增长的若干意见》。近日,经国务院批准,财政部、国家发改委、工信部增加纳入财政补贴推广范围的节能产品,有望拉动消费1556亿元。9月5日国家发改委集中公布25项轨道交通建设规划,投资总规模将超过7000亿。

虽然政策面频频出招,但各投行对未来中国经济预期并不乐观。据《每日经济新闻》报道,摩根大通、摩根士丹利均小幅下调了中国经济增长预期。摩根大通下调了今年对中国经济增速的预判,由此前的7.7%下调至7.6%,而对明年的经济增速则由8.5%下调至8.3%;摩根士丹利将中国2012年和2013年的GDP增长预期下调至7.5%和7.9%,此前的预期为8%和8.6%;苏格兰皇家银行则表示,中国2012年和2013年的经济增长率预计为7.5%-7.8%。

观察历次量化宽松政策出台与美元指数和大宗商品的价格关系,我们发现2008年11月24日美联储推出QE1后,美元指数出现大幅下跌,直至因全球央行救市而导致美元重新走强,但随着QE1规模愈来愈大,美元再度下跌。QE2推出前市场已早有预期,故在QE2推出后美元甚至开始反弹,但终因美元资产泛滥而最终下跌至2008年来的低点72.7。而QE3的推出市场虽已有预期,但QE3来的仍然较快,且无总额、时间限制仍超出市场预期,故美元指数可能将进一步下挫,在未来数月,美元指数可能下跌至74.5附近。对于大宗商品市场,QE1的推动作用最强,直接导致铜等商品价格的V型反转;QE2则稍弱,但仍推动铜等部分商品创造历史新高;而对于QE3,相信其价格助推作用将进一步减弱,未来1年内多数主要商品很难达到2011年的高点。大宗商品价格可能将在2015年以后全球经济普遍回暖时开始一轮大幅度上涨。

二、大豆、油脂基本面状况

美国农业部(USDA)公布的截至9月9日当周18州大豆作物优良率报告表明,当周大豆优良率为32%,高于上周的30%,低于去年的56%。当周大豆落叶率为36%,上周为19%,去年为12%。报告同时表明本周已开始进行大豆收割,约有4%的大豆完成收割。

美国农业部(USDA)9月12日公布的9月供需报告显示,美国2012/13年度大豆单产预估为每英亩35.3蒲式耳,8月预估为每英亩36.1蒲式耳。市场平均预期为每英亩35.3蒲式耳。美国2012/13年度大豆产量预估为26.34亿蒲式耳,8月预估为26.92亿蒲式耳。市场平均预期为26.57亿蒲式耳。美国2012/13年度大豆年末库存预估为1.15亿蒲式耳,8月预估为1.15亿蒲式耳。美国2011/12年度大豆年末库存预估为1.30亿蒲式耳,8月预估为1.45亿蒲式耳。市场平均预期为1.37亿蒲式耳。

综上,该供需报告中性偏多,但在因前期天气炒作而使得大豆价格处于高位的情况下,维持该高位仍需需求的进一步刺激,否则大豆价格有下行修正需要。

国内方面,国家临时存储移库大豆竞价交易交易会于2012年8月13日在安徽粮食批发交易市场及其联网市场(河北、黑龙江、内蒙古、吉林)成功举行。本次计划交易国家临时存储大豆399741吨,实际成交399740吨,成交率99.99%,成交均价4552元/吨。

港口大豆仍维持高位,张家港报价5150元/吨。8月我国进口大豆到港平均价格为615美元/吨,较7月上升24美元/吨,连续6个月环比上升,折合到港完税成本约4630元/吨,8月进口量442万吨,为近半年来月度进口量最低水平。后期随着到港大豆成本持续上升,港口大豆价格可能仍有小幅上涨。按当前美豆11月合约价格估算,该进口成本将达到5450元/吨。

国家农业部发布的4000个监测点的信息显示,2012年7月份全国生猪存栏量约为4.62亿头,与6月份基本持平,比去年同期增加2.5%;能繁母猪的存栏量为4,940万头左右,环比减少0.3%,同比增加4.1%。目前生猪存栏量仍较高,但随着双节临近,天气逐渐凉爽,肉类需求开始加大,生猪养殖户或将加大出栏力度,而补栏积极性可能较低。国家冻猪肉收储将导致猪肉价格长期维持低位。这或将导致豆粕需求将逐步下滑,从而令豆粕价格回落。但在目前4500元/吨以上的现货价格情形下,期货价格回落或将有限。

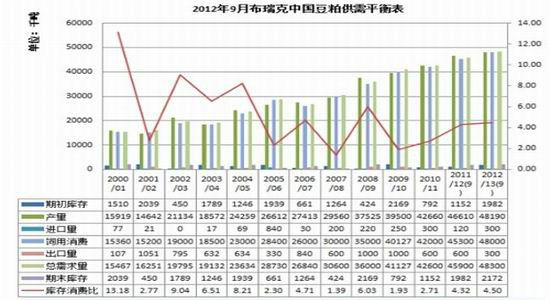

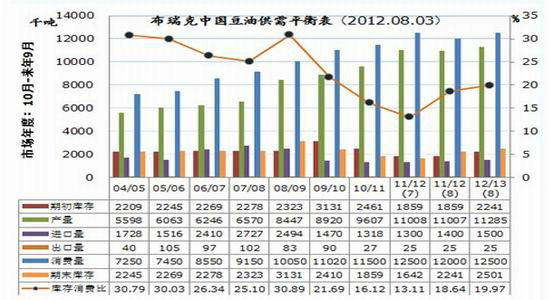

近阶段因豆粕需求旺盛、价格高企,前期大豆压榨利润较好,各压榨企业开机较好,从而导致豆油库存较高,并压制豆油价格。据布瑞克预测,我国11/12年期末库存预期为215万吨,较月初下调10万吨,库存消费比预期为17.87%。

而中国整个食用油储备预计为550万吨,这将压制豆油价格的大幅上涨可能。

|

|

|

|