成本支撑作用 PTA阶段性反弹

第一部分:3 季度原油价格难以下跌

EIA 和欧佩克分别下调全球2012 和2013 原油需求增量,主要缘于欧债危机和中国需求的减少。但在对三季度原油预测当中,EIA 认为,2012 年三季度,全球原油需求达到季节性高点,并预测这段时间的日均产量缺口约70 万桶,尽管仍小于仍少于2010 年和2011 年同期水平,但今年3 季度供应也将不那么宽松。EIA 预计2012 年和2013 年布伦 特原油的平均价格分别在106 美元/桶和98 美元/桶.

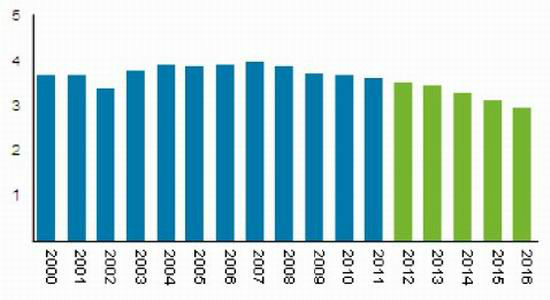

(一)欧佩克剩余产能不足

欧佩克原油产量连续6个月突破每日3000万桶的上限,导致欧佩克目前剩余闲置产能 已经不多,即使全部释放也无法完全抵消伊朗供应中断的可能冲击。同时6月15日的欧佩 克会议上各国决定严守每日3000万桶的上限。总体上来说,原油下半年供给再次大幅增加的可能性不大,反而有局部紧张的可能性。

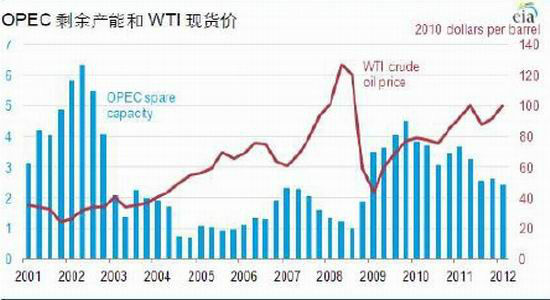

图一 OPEC 剩余产能和WTI 现货价

资料来源:EIA

2012 年,欧佩克的剩余产能已经从2009 年的370 万桶/天的较高水平,降至250 万 桶/天左右,我们将300 万桶/天看成“安全水平”,当剩余产能低于“安全水平”时,国际市场原油价格易涨难跌。反之,原油价格则难以上涨。

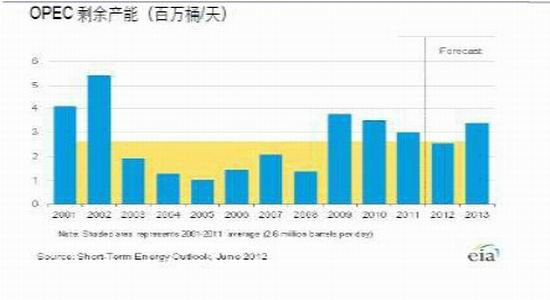

图二、EIA 对OPEC 剩余产能预估

资料来源:EIA

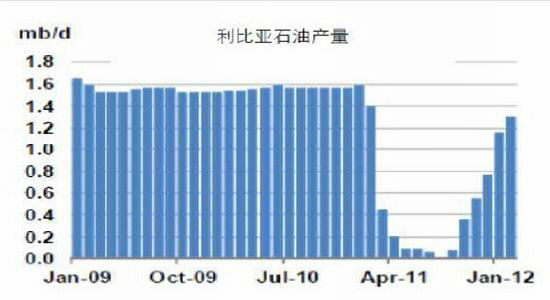

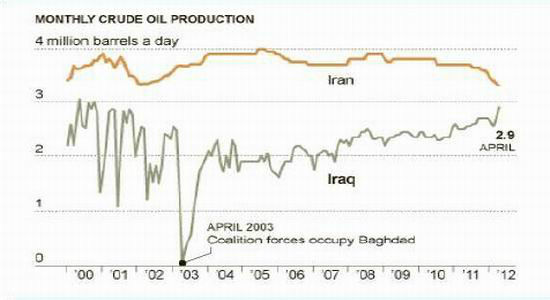

利比亚产能恢复迅速,伊拉克由于不受配额限制增速明显,但伊朗产能下降迅速,而且还要受到美国及欧盟的制裁

图三 利比亚石油产量

资料来源:Rhodium Group

图四 伊拉克产能增加迅速

资料来源;路透社

图五、伊朗设备陈旧,产量下滑

资料来源:Rhodium Group

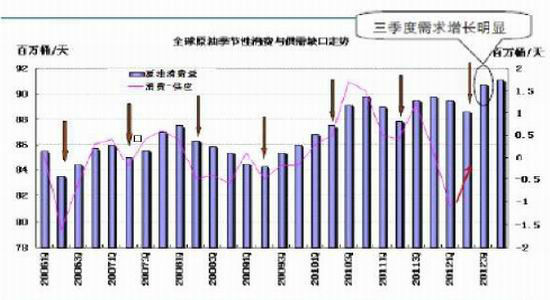

(二)三季度原油需求增长明显

原油的需求具有非常明显的季节性特征,一般来说二季度是原油需求的淡季,从三 季度开始需求开始恢复增长。并且根据IEA 的预计今年三季度的原油需求增幅将非常明 显。

图六 全球原油季节性消费与供需缺口走势

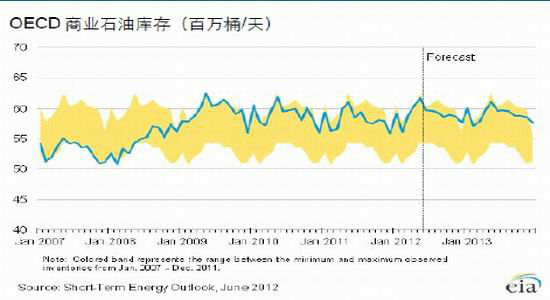

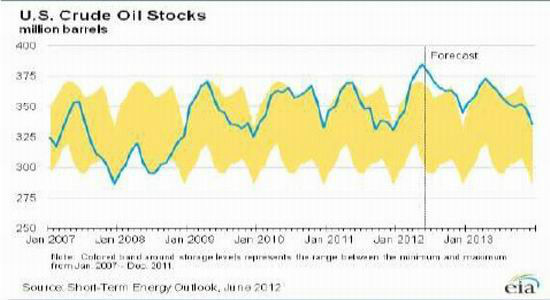

(三)北美及OECD 原油库存将从高位回落

从绝对水平来看,EIA 预计:美国及OECD商业原油库存也将从高位开始回落(见下图虚线右侧)。这种格局意味着:国际市场原油价格走强的概率明显高于走低。但从相对水平看,即便是下滑的库存仍高于之前的平均水平,这也是研究机构看淡2013油价的原因。

图三 OECD石油商业库存

资料来源:EIA

图四 美国商业原油库存

资料来源:EIA

|

|

|

|