成本支撑作用 PTA阶段性反弹(3)

五、下游行业下半年需求将相对好于上半年

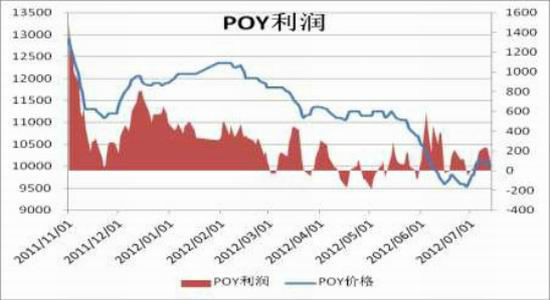

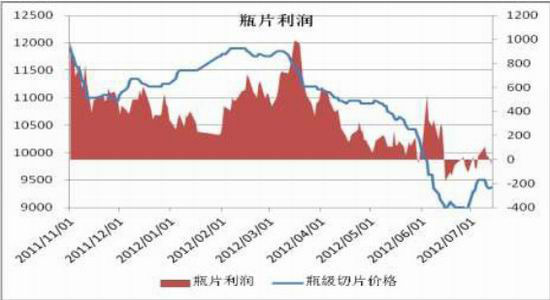

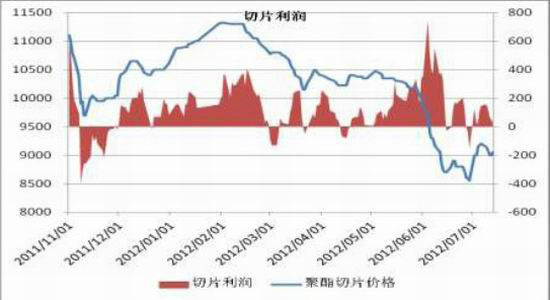

1、聚酯涤纶去库存化速度加快

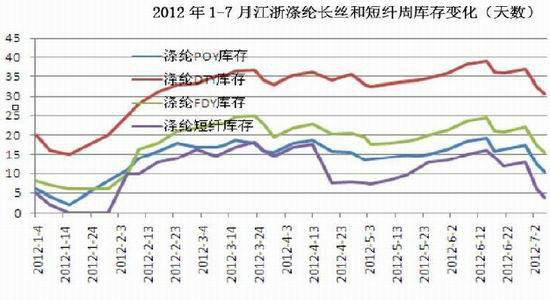

上半年导致PTA 行情低迷的根本原因是下游需求疲弱,主要表现在聚酯涤纶不断攀升的库存上。高库存制约了聚酯企业开工率的提高,直接影响了PTA 需求。不过进入6 月底7月初后,随着上游原油及PTA 期货的率先企稳上涨,下游加弹、织造及贸易企业对纺织原料备货意愿大增,纷纷提高备货周期,释放出大量需求。聚酯工厂6 月底以后去库存化速度加快,库存天数从高位迅速回落。据CCF 统计,7 月上旬江浙涤纶POY、DTY、FDY 平均库存为10.5、30.5、15.5 天,较上半年最高点下降7-10 天左右。涤纶短纤库存已经降至一周以内。部分开工率低的企业在7 月上旬率先完成去库存化。随着产品库存压力的缓解,聚酯产品价格走强,亏损幅度缩小。

来源: CCF

2、织机开机率触底回升

目前市场比较担心的是下半年终端纺织需求依然疲弱。5-6 月份是国内传统纺织生产淡季,加之需求疲弱及上游纺织原料价格暴跌,国内加弹、织造停机率不断扩大,主要织造地区开机率在6 月上旬最低跌破50%,创5 年多来同期最低水平。6 月下旬以来开机率已经小幅回升。不管是经编织机还是大圆机,开机率均稳中有升,常熟梅李等地经编织机开机率提高至70%上方,大圆机开机率达到60%左右。到7 月上旬,江浙织机综合开机率提升到59% 左右。笔者认为,国内织机开机率已经触底,目前处在持续回升阶段。9-10 月份是下半年纺织旺季。7-8 月是生产淡季转向旺季的过度阶段,企业更容易提前储备原料。预计8 月中下旬后织机开机率会继续回升。预计9 月份前后织机综合开机率将达到70%左右。秋冬季纺织服装生产需要的纺织原料消费量要高出春夏装,下半年纺织需求会相对好于上半年。

3、终端纺织行业进入低增长周期从根本上抑制上游纺织原料行情反转

1-6 月,全国服装鞋帽、针纺织品零售额为4538 亿元,同比增长16.2%,高于同期社会消费品零售总额14.4%的增速;但低于上年同期7 个百分点,扣除价格因素,零售额实际增速仅为13%,低于上年同期10 个百分点。1-6 月,我国出口纺织品服装1135.43 亿美元,同比增长1.7%,增幅较上年同期下降25 个百分点,低于全国同期出口总额同比增幅7个百分点。如扣除价格上涨因素,纺织行业实际出口数量负增长。

资料来源:海关总署

六、产能过剩压力下,下游聚酯行业亏损格局较难改变

第三部分:投资建议

一、原油3 季度供给并不十分宽松,欧债经过讨价还价总算在将主权债务风险和银行债务风险隔离上达成一致,最坏的时候已经过去。美国在QE3 上举棋不定,仍维持现行政策的可能性大,中国经济下滑速度小于外界预期,原油的中国因素不会快速减退,总之,3 季度原油价格下跌空间有限。

二、 供需偏紧的格局在下半年会进一步加剧,将对PTA 价格有所支撑。下游聚酯和PTA均有大量投放,而 供应明显不足,在考虑到终端需求不足的传导抑制,下半年 维持

先扬后抑的可能较大。三、三季度PTA需求增加,为PTA中级反弹提供动力。上半年下游聚酯实际新投放产能多于PTA行业。特别是二季度投产的聚酯装置在三季度给PTA市场带来增量需求,加上9-10月份前后进入下半年纺织业传统旺季,三季度PTA需求将表现相对较好。6月底7月份上旬,下游聚酯涤纶去库存化速度加快,为三季度PTA出现中级反弹性质的上涨行情提供动力。但供给增加、需求疲弱的矛盾将使下半年PTA市场走势依然总体偏弱,故四季度后随着PTA新产能投放及纺织需求进入淡季,供大于求的矛盾会突出,PTA将再次承压回落调整。

四、交易策略:三季度前半阶段以逢低做多为主要操作策略,不宜追涨,同时控制仓位,控制风险。进入4季度,以逢高沽空为主。

格林期货 孙二伟

|

|

|

|