���˲ƾ� > �ڻ� > ��������ר�� > ����

�й��ڻ����²���ǰ�� �Ϻ�Ǧ�ڻ���������(3)

����(��)Ǧ��������

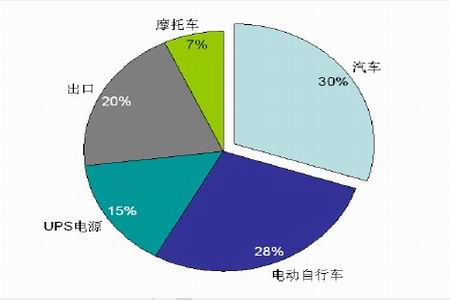

�������й�����ṹ�����������͵綯���г�����ҪӦ��������Σ���UPS ��Դ��Ħ�г��Լ���������Ҳռ��һ���ݶ

����ͼ3-2���й�Ǧ���ѽṹͼ

����ͼ3-3��2009-2010 ��ȫ���綯�������¶����ݱ仯

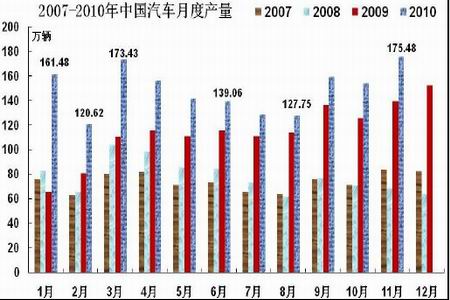

����ͼ3-4��2007-2010 ���й������������¶����ݱ仯

����ͼ3-5��2007-2010 ���й����������¶����ݱ仯

����ͨ������Ǧ������������������г������綯���������г������ǿ��Է��֣�2010 ���ҹ��綯��������������������2010 ��10 ��ȫ�������������������������ͼ��ô������г�������9 �·ݵ�������ͷ������10 �·���������������95 ������ͬ������13%����2010 �굥��������óɼ��������������г����ڻ������ա�2010 ��11 �·��й������������ֱ�Ϊ175.48 ������169.7 ������ͬ�Ⱦ����������2010 ��1 ����11 �£��������������ֱ�ﵽ1637.81 ������1637.79 ����������ȥ��ȫ��413.17 ������414.67 ������Ԥ��2011 ���й������г���ǿ����ͷ�Խ����֡�

����Ŀǰ���ҹ��ĵ綯������ҵ�Ѿ����з�ʾ���ν�����ҵ���Σ�2010 ��7 �·ݣ����ҼӴ������Դ�����ķ������ȣ��ѽ�ʮ��ǧ������������Դ����ʾ���ƹ��Ե������ 20 ������25 ����2010 ��10��18 �գ�����Ժ�����ˡ����ڼӿ������ͷ�չս�������˲�ҵ�ľ��������ƻ���20 ���ʱ�䣬ʹ����Դ�������ߴ�ս�������˲�ҵ���崴�������Ͳ�ҵ��չˮƽ�ﵽ�����Ƚ�ˮƽ��

�����й�����ҵ��ʮ���塱�滮�����Ѷ������ڽ���ʽ��̨������Դ������Ϊ�й�������ҵ������귢չ������֮�ء����ҷ���ί���ڻ�ͬ�йز���������ҵ�ṹ����ָ��Ŀ¼(2010 �걾)�����ڹ������Ʒ�У���������Դ�����ؼ��㲿�������л�������ع���ϵͳ������豸�ȡ��ڶ��������������ɱ������У��������ռ����֮һ���ң���������سɱ��Ľ����������ڹ�ģ�������;�����ۡ�������Ϊ�������ߵķ����£�Ǧ��������ҵ�������β�ҵ����õ���չ��

����(��)����Ǧ�Ĺ���ƽ��

������2004 ��2010 ���ҹ�Ǧ�IJ��������������Ȳ������� 2004 �굽2006 �깩������2006 �꿪ʼ���ڹ���������ҵ�ĸ��������� Ǧ�����������������Ե������� �������������١�

������3-2�� 2004-2010 ���ҹ�Ǧ����ƽ���(��λ�� ǧ��)

| ��� | ���� | ������ | ������ | ����ƽ�� |

| 2004 | 1930 | 1670 | 400 | -140 |

| 2005 | 2390 | 1990 | 420 | -20 |

| 2006 | 2710 | 2290 | 500 | -80 |

| 2007 | 2820 | 2530 | 250 | 40 |

| 2008 | 3150 | 2830 | 27 | 300 |

| 2009 | 3550 | 3330 | -130 | 360 |

| 2010 | 3700 | 3600 | 40 | 70 |

����������Դ��WIND ��Ѷ

�����ġ�Ӱ��Ǧ�۱䶯������

��������Ǧ�����ļ۸����ƻ��������ͬ�����������Ҫ��ӳ�˹��ڶ����ض����ص�Ӱ�죬������������ˮ�����ʡ���˰����ֵ˰���ۿںͲִ����õȡ�

����(һ)����Ǧ���۷�ʽ

��������Ǧ����������һ��ο�������Ҫ�г���Ǧ�������۸���Ǧ����Ʒλ���۳�ÿ��һ�����������ļӹ�����ΪǦ���ۡ���Ǧ�����۸�ϸߣ�Ǧ����Ӧ��ʱ�����ε�Ǧ���������̻��и��������ռ䡣

����(��)Ӱ��Ǧ�۵�����

����Ӱ��Ǧ�۱䶯����Ҫ�����й����ϵ�����ʹ��ھ������ƣ������ڹ�˰��ǦӦ�����Ʊ仯��ұ���ɱ����ʽ��ƶ������ʻ��ʵ�����Ӱ�졣

����1.�����ϵ

���������ϵֱ��Ӱ������Ʒ���г����ۣ����г������ϵ������ʱƽ��ʱ������Ʒ���г��۸����һ��խС�����䲨�����������ϵ����ʧ��ʱ���۸����������

������Ǧ���ڻ��г��ϣ�Ͷ���߿ɹ�ע����п�����ϵ�仯��һ��ָ�ꡪ����档����ַ�Ϊ������ͷDZ����棬�������ֳơ����Կ�桱�����ڻ����������ڹ�����ָ������ֿ�п�Ŀ���������DZ�������Ҫ��ָȫ��Χ�ڵ������̡�ó���̺����������г��е�п��������������Щ�����ר�Ż�������ͳ�ƺͶ��ⷢ����������Щ����ֳ�Ϊ�����Կ�桱��

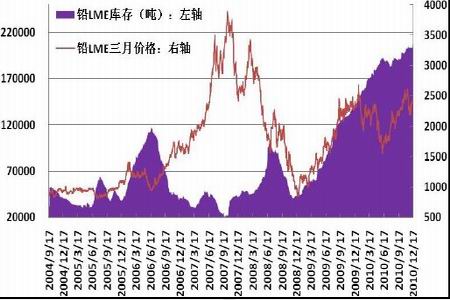

����ͼ4-1��LME3 ��Ǧ�������ϵͼ

����