���˲ƾ� > �ڻ� > ��������ר�� > ����

�й��ڻ����²���ǰ�� �Ϻ�Ǧ�ڻ���������(2)

����(��)ȫ��Ǧ����IJ���

����2001 ����2005 �꣬ȫ��Ǧ�Ŀ������Ƚ���������2001 ���306 ����½���2002 ���281 ��֣�����������2005 ���348 ��֡�2006 ����2008 �꣬���ڰ��������ֿ�ɽ���������Լ��й�Ǧ �������Ľ�һ����ߡ���ˣ���ȥ����ȫ��Ǧ�����г������ҿ�������������������⡣

������2004 ��ȫ��Ǧ������������С�����ӣ�������Ҫ���й���Ǧ���������������ӣ��ҹ�Ǧ����Լռȫ��Ǧ����43%���ϡ�

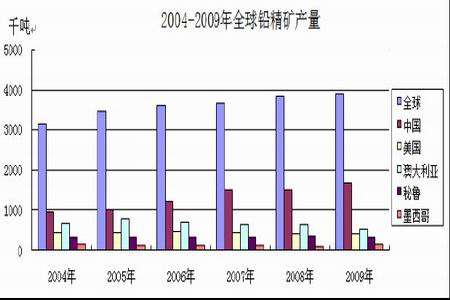

����1��ȫ��Ǧ�������

������2-3��ȫ��Ǧ�������(��λ�����)

| ��� | ȫ�� | �й� | ���� | �Ĵ����� | ��³ | ī���� |

| 2004 | 315 | 95 | 44.5 | 67.8 | 30.6 | 13.9 |

| 2005 | 348 | 100 | 42.6 | 77.6 | 31.9 | 13.0 |

| 2006 | 360 | 120 | 44.9 | 68.6 | 31.3 | 12.0 |

| 2007 | 368 | 150 | 44.4 | 64.1 | 32.9 | 12.0 |

| 2008 | 384 | 150 | 41.0 | 64.5 | 34.5 | 10.1 |

| 2009 | 390 | 169 | 40.0 | 51.6 | 30.5 | 15.5 |

����ͼ2-2��ȫ��Ǧ�������

����2��ȫ��Ǧ�IJ���

����ȫ��Ǧ���������Ϊ��Դӵ�����ϴ���ң�������90 ����к��ڰĴ����ǡ������ȹ������ϴ�2004�꿪ʼ���й�������ʼ��Խ�Ĵ����dz�Ϊȫ��������������������ÿ����λ�������ٶȷ�չ��2009���й�Ǧ�����Ѿ�ռ��ȫ�������43%����Ϊȫ���һ��Ǧ����������2003�꿪ʼ���й�Ǧ����ȫ��ռ�ȴ�22%������2009 ���43%����������ʴﵽ13%�����Ĵ����ǡ���������³�ȹ����������½���ī������2009�������������������2-4

������2-4��2005��2009 ��ȫ��Ǧ����(��λ�����)

| ʱ�� | �й� | ���� | �Ĵ����� | ��³ | ī���� | ���� | ȫ�� |

| 2003 | 66 | 46.0 | 69.4 | 30.8 | 14.0 | 107.8 | 320 |

| 2004 | 95 | 44.5 | 67.8 | 30.6 | 13.9 | 82.1 | 320 |

| 2005 | 100 | 42.6 | 77.6 | 31.9 | 13.0 | 99.9 | 352 |

| 2006 | 120 | 42.9 | 68.6 | 31.3 | 12.0 | 102.2 | 365 |

| 2007 | 150 | 44.4 | 64.1 | 32.9 | 12.0 | 85.6 | 377 |

| 2008 | 150 | 41.0 | 64.5 | 34.5 | 10.1 | 94.0 | 384 |

| 2009 | 169 | 40.0 | 51.6 | 30.5 | 15.5 | 98.9 | 390 |

����������Դ��USGS

����(��)ȫ��Ǧ���������

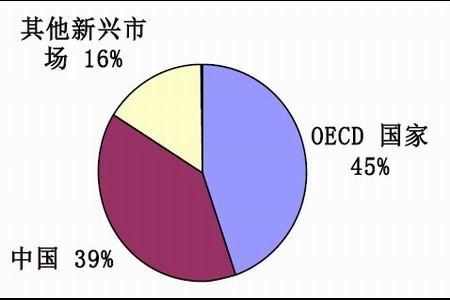

������Ǧ�����ѵ����������й���OECD��������Ҫ�������������У��й���������ռ��ȫ����������39%����Ǧ�������������ã�����2-5����Ǧ����������������Ǧ��������Ҫ�ǵ��������������ռ�Ⱥ�С����ͳ��Ǧ����������ҪӦ������

������2-5��2006 �ꡪ2009 ��ȫ��Ǧ�������(��λ�����)

| ���ҨM��� | 2006 | 2007 | 2008 | 2009 |

| OECD ���� | 436.1 | 419.9 | 404.7 | 367.0 |

| �й� | 226.9 | 265.0 | 302.1 | 321.7 |

| ���������г� | 142.6 | 138.5 | 138.2 | 132.5 |

| ȫ�� | 805.6 | 823.4 | 823.4 | 821.2 |

����������Դ������֤ȯ

����ͼ2-3��2009 �������Ǧ���ѷֲ�

����(��)ȫ��Ǧ�г���������

������2007�굽2010�����羫����������������궼�����ӣ�����������������С�ڲ�������������2007�굽2010��ȫ��Ǧ�������ڹ��������״��������2-6������Ǧ��ij��ڹ������������ܿ���Ͷ�����˽ϴ�������ӣ�����ȫ��������Ͷ������ռ������ռ3%���ɴ˿�����Ϊ������Ͷ����Խ�СԤʾ���ڲ��ᷢ����ҪǦп����ͳ�ƣ����糬����Ǧп��������������90�����ǰ����ʮ����δ���ֳ�����Ǧп��

������2-6��2007-2011��ȫ��Ǧ�����빩Ӧ����Ԥ��ֵ

| ��� | 2007�� | 2008�� | 2009�� | 2010��f | 2011��f |

| ���ѣ�(���) | |||||

| OECD���� | 419.9 | 404.7 | 367 | 366.2 | 369.2 |

| �й� | 265 | 302.1 | 321.7 | 349.1 | 378.8 |

| ���������г� | 138.5 | 138.2 | 132.5 | 138.1 | 142.5 |

| ȫ�� | 823.4 | 845 | 821.2 | 853.3 | 890.5 |

| ���� | 2.2 | 2.6 | -2.8 | 3.9 | 4.3 |

| ��Ӧ��(���) | |||||

| ȫ�� | 813.5 | 836.6 | 825.4 | 864.4 | 886.6 |

| ���� | 2.2 | 2.8 | -1.3 | 4.7 | 2.6 |

| ��ʣ/(ȱ��) | -9.9 | -8.3 | 4.2 | 11.1 | -3.8 |

| ������ѱ� | 11.7 | 13.2 | 15.5 | 19.6 | 17.2 |

����������Դ��CRU ��GSJBW�����������о�Ժ����

������ȫ��Ǧ���������������Ҫ���ѵ���������OECD���Һ������г����ң�ǰ���������������������»���ͷ���������г����Ҷ�Ǧ�����ֽϿ�������Ǧ���������ܴ�2011�꿪ʼ������ӣ�һ�������������羭��������Ҫ����һ�������ܵ�����Դ�������Դ���������ƶ���Ǧ�����ȫ�������Թ�ʣ�����Խ����ָ�λ����ˣ�������ѱ������˵����2011�꽫�ﵽ��ᣬԼΪ20��

���������й�Ǧ�������

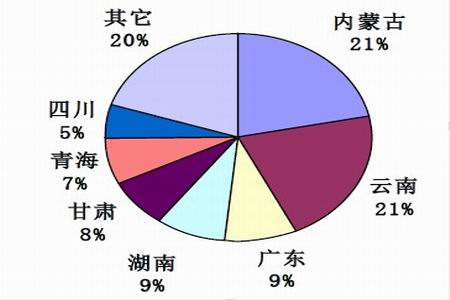

����(һ)ȫ��Ǧ��Դ�ֲ�

����ͼ3-1��2009 ���ҹ�Ǧ��Դ��ʡ�ֲ�

��������Wind ��Ѷ���ݣ��ҹ�Ǧ����1200 ��֡���������3600 ��֣��ֱ�ռȫ������15.18%��ȫ����������21.17%���й����Ϻ����������⣬����Ǧ���������ʡ���������ɹ�Ǧ����ռȫ���ܴ���17%��λ��ȫ�����ף����ϡ��㶫�����ࡢ���������ϡ��Ĵ�Ҳ�зḻ����Դ��̽����������200������ϣ����ϼ�����������Ǧ����ռȫ������80%���ҡ�

����(��)Ǧ�Ŀ������ͽ�������

���������й���ɫ������ҵЭ��ͳ�Ƶ�2001-2009 ���й�Ǧ����Ŀ������ͽ���������

������3-1��2001-2009 ���й�Ǧ����Ŀ������ͽ�������(��λ ��ǧ��)

| ��� | ���� | ������ |

| 2001 �� | 676 | 397 |

| 2002 �� | 641 | 389 |

| 2003 �� | 955 | 679 |

| 2004 �� | 950 | 831 |

| 2005 �� | 1000 | 1030 |

| 2006 �� | 1200 | 1189 |

| 2007 �� | 1500 | 1266 |

| 2008 �� | 1500 | 1445 |

| 2009 �� | 1690 | 1605 |

����������Դ��Wind ��Ѷ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�������