���˲ƾ� > �ڻ� > ��������ר�� > ����

���ಽ������ţ����������(2)

����(��)�����������������������ǻ�֮��ȥ

�����������������˵�ǽ���ᴩ���������г����Ʋ��������г����ƴ�������Ӱ����������֮һ����������ֲ�������ڼ䣬�����������һ�������г��Ľ�������������������������������ּ�������������Ӱ�죬����Ҳһֱ�����������������±����Ž����ķ�����ˮ����ֱ������˳������ո��������������Ҳδ�����������������ص��ƻ�Ӱ�죬������������ij�������ͣЪ��

�������ǣ�����ʱ�����ƣ����г���ע��������������ת��֮ʱ��������������ij����ٶ����¡�

����2010/11���������ĩ��ת��洦��ƫ��ˮƽ����ζ��2010/11�����������Ӧ�����������������������һ�������������ִ������������������������Ӧ��ֵ�ת�䣬��Ҳ���ڴ˿̣���������ȴͬ��������������������������������IJ���Ӱ�졣���������Ԥ�⣬�������������ٽ�������2011��3��4�¼䣬����ζ����������������Ҫ�����ź����Ͼ�����Ŀ��顣�������Ӧѹ������������ƫ�Ƶ�ͬʱ���κζ�����������������в�����ض��������г����е������汣���Ž�������ˮ�ȴ���ʱ�����֤�����ֽ��ŵ�������������������������������

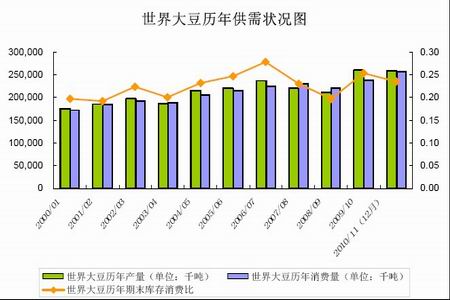

����ͼ2�\4������������������������

�������������������»��������Ѿ�������Ԥ��֮�У���2010��12��USDA���豨����ʾ������Ԥ��2010/11��Ȱ���������͢����������һ��ȳ����»�������Ԥ��2010/11��Ȱ�������Ϊ67500ǧ�֣�������һ��ȵ�69000ǧ�֣�Ԥ��2010/11��Ȱ���͢����Ϊ52000ǧ�֣���������Ȳ���54500ǧ�֡�

����(��)�������ӿ��ɸ�����ƽ��ת��

����ͼ2�\5����������깩��״��ͼ

����2010/11������������������µ�������������ܹ�Ӧ�������»����ڹ����»���ͬʱ��������ȴ��Ȼ���ָ�������̬�ƣ�����2010/11�����������ִ���һ��ȵĹ���������濪ʼ����ƽ��ת�䡣����2010��12��USDA�������������ƽ���������2010/11���������ܲ���Ԥ��Ϊ257780ǧ�֣���������Ϊ256240ǧ�֡�ǿ���������ٶ��������������ѱȵĽ�һ���»����ݱ�����ʾ��2010/11����������ĩ������ѱ�0.23��λ����ʷͬ��ƫ��ˮƽ��

����Ŀǰ���������IJ�����Ȼ�����Ų�ȷ���ԣ���Ҫ������������������IJ��Ͽ��飬Ϊ���������һ����ǿ����������ʡ�

�����������������ڻ����������������

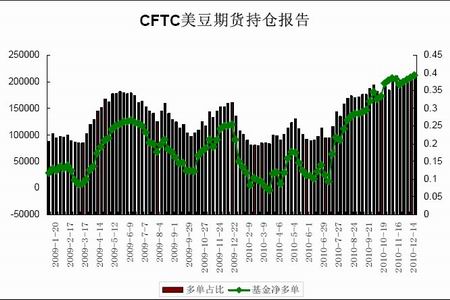

����ͼ2�\6��CFTC ���������ڻ��ֱֲ���

����������7���������������������ڻ��һֱ�ڴ�����������ڻ�����Ϊ����ǿ�����Ʊ����������������2010��12��14��CFTC�����ֱֲ�����ʾ���������������ڻ��249065�֣�����յ�37466�֣����211599�֣������ֲ�ռ�ȸߴ�38.7%��������ʷ��λˮƽ������������ִ��ڻ��Ҳ��ʾ���ʽ�Զ���������ƵĿ�����������ע�������������仯�ܷ�Ϊ�г��ٶ��ṩ���ද�ܣ����������������顣

���������й��������ǹؼ�����

����(һ)�����ܶȳ�����ͷǿ��

����ͼ2�\7�������ܶȳ�����������

������USDA���������ܶȳ������۱�����ʾ������12��16�գ�����2010/11��ȴ��ۼƳ���������3431.34��֣�ȥ��ͬ��3069.14��֣��ۼƳ���װ��1944��֣�ȥ��ͬ��1714.07��֡��й��ۼƹ�������2201.91��֣�ȥ��ͬ��1887.35��֣��ۼ�װ��1352.53��֣�ȥ��ͬ��1135.35��֡�����ǿ�����������ر��������й�������һֱ��֧���������е���Ҫ����֮һ����2010/11���������ĩ��ת����ٴε�������£�������������һ�����������»������ٴμ��������������������������ڵͿ�漰ǿ������֧������������ռ����ޡ�

����(��)�й��������ٴ���ʷ�¸�

����ͼ2�\8���й��¶ȴ�����

����2010���й����¶Ƚ�����������ʷͬ�ڳ��ִ���������ر����ڰ���͢�������ڽ���Ӱ���£�Ϊ������ڲ�����������֬���������������ǾӸ߲��£�������ǿ���Ľ�����ͷ��

����ͼ2�\9���й����������

����2010��ȫ���й��ۼƴ�����ԼΪ5478��֣�������Ƚ�����4255�������28.7%��

����(��)��������������̧�����ʶ���۸�����

���������й������̵IJ��ϼӿ죬���ڶ���Ʒ�ֵ������ָ����������ݹ���������Ϣ����Ԥ�⣬2010/11����й���ѹե������Ԥ��Ϊ5700��֣�����һ�������700��֣�������2.3%���й������ٶȳ�Ϊ����Ŀ��Ĺ�ע���㡣

����ͼ2�\10���й��������ϼ������ܲ���ͼ

����ͼ2�\11��������ţ�������ͳ��

�����������༰���ϲ���Ҳ�������У����������Ž�������ֳ��ҵ����ԭ����ͳ��ɢ��ģʽ���ģ����ֳת����������ԭ�ϲ����ľ��ң���ǰ��ɢ������������ֳ�������ڹ�������ϣ�����ʹ���������Ŀ������ӣ���ԭ���г������������������ҹ������൰��ԭ����������Ѹ�͡������������������Ϊ2.5%�����ϲ����������Ϊ7.9%������ԭ���������Ϊ6.9%������������������Ѹ���������������10.2%�����й������Ѽ�����ȴ������ή���ģ������Ǵ���������ή�����ء�Ŀǰ�ҹ���80%���ҵĴ����������ڣ������ҹ�����Ѹ�ͣ����������������14.8%����������Զ���������ó�������������9.3%��ҲԶ��������������������3.7%���ҹ������Ĵ����������ɶԹ��ʴ��г��γɽϺõ���������ũҵ����ͳ�ƣ������������������������������3.9%��������ѹե���������4.1%����Ȼ����֮�⣬������չ������Դ��������һ���ִ�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�������

- ����־�� ����۳�������

- ����Ů���ǻ�λ

- ����Ϸ�� ���꾪ϲ��ͣ

- �������� ��ħ����������

- ���ֻ��� �������Ƹ���ǩ

- ����ؿ�DIY ������Ը

- ��ר�⡿ ����ͼ���Ƽ�

- ����ף�� ����������

- ��ͼƬ�� ������Ů��

- �������� �ƻ� ��ײ����

- �����⡿ ��Ʒ�����Ƽ�

- ������Ů�� ŷ�� ϸƷζ

- �����š� ȫ����������

- �������Ƭ������ף��

- ���Ƽ��� ������Ըף��

- �ı�һ����ǩ�� ͷ������