���˲ƾ� > �ڻ� > ��������ר�� > ����

���ಽ������ţ����������

��������2010 �궹���г��ع���2011 ��չ��

ժҪ

����2010 ��1�\6 �¼䣬�������������ѹ����������2008 ��������γɵij���������̬������7 �£�������ǿ������������������������Ĵ����£�һ������Ϊ�ڽ�19 ���µij���������̬����ʼ��һ�����Ƶ�����������2010/11 ���������ĩ��ת���ƫ��ˮƽ��ȷ�����������ӿ��ɸ�����ƽ��ת�䣬2010 ��7 ���γɵ����������ݱ�Ϊ����ȵ�ţ���������顣���ڶ�������ȸߴ�80%�Ĺ��ڶ����г�����������Ҳ�����ֳ��������ơ������ڹ��ڹ�Ӧ��Գ����Լ��������ͨ��ѹ�����ȶ�ũ��Ʒ�����̳�̨�ĵ������ߣ���������г������������̣��������г����������г������д����Խ����Ժ�����

��һ���� 2010 �궹���г����ƻع�

����һ����

����(һ)����������������������

����ͼ1�\1������ָ����Լ��������ͼ

����2010 ����������ƣ�ǰ������ν��μ������1�\6 �£������������ѹ��ѹ��֮�£���������������2008 ��������ij���������̬���������Ʋ�����������900�\1050 ����������Ͷ������������ѹ����Ϊǰ������������Լ�������е���Ҫ����������ȫ�ø��մ�֮�£������·�900 ����֧�����Եü�ɴݣ����������Ž��ŵ������ơ�

��������7 �£����������������������£���֮�й�ǿ����������������չ�������Ϲ����ƣ������Ϸ�����ѹ����������2008 ��������γɵij���������̬��չ��һ��ǿ���������顣11 �£��й���̳�̨һϵ�е��ش�ʩ��Ӧ�Թ���ͨ�;��棬�������ߵ���Ӱ��Ҳ��Ӵ��������̣������г������й�����Ż��ĵ��ǣ����������λ�����ڡ�

����(��)��������������ǿ�����������������߸�

����ͼ1�\2������ָ����Լ��������ͼ

��������������Ӱ�죬�����г���1�\6 �¼������������������ƣ���3730�\4200 ���佻Ͷ����������3740 Ԫ/�ֵĴ��մ��۸�Ϊ�����ṩ��ǿ���ĵײ�֧�š�7 �¿�ʼ������������������Ҫ�ؿ�������ǿ�����������£������г�����߳�һ���������������飬�����ڹ����Ӵ�ۿڿ��ѹ���������ٴ��ٳٴ�������ѹ�ƣ����ڶ����г�����ʼ���������̡�������ĩ������Ϊ����ͨ��ѹ�����Ƴ�һϵ�е��ش�ʩӰ��֮�£����ڶ������������и�λ���䣬չ������������

������������

����ͼ1�\3��������ָ����Լ��������ͼ

����2010 ��1-6 �·ݼ䣬������Ҳ������2008 ������������������ơ�����7 �£�ũ��Ʒ���������ڴӶ���˹������ʼ��С�����ס�������̿�ʼ�����������顣��Ȼ�����������Ի����������������dz���ǿ���������Ժ��Ե�������������г���ѹ���������治�����������г��γɽ�ǿ֧�ţ�7�\10 ���������߳�һ��ǿ���������顣ֱ��11 �£�ͨ��Ԥ��ǿ�ң����ҿ�ʼƵƵ���е����г��� 11��12 �·ݼ䶹���߳���λ�������ơ�

�����ڶ����� 2011 �궹���г�����Ӱ�����ط���

����һ������������ֹյ㣬������������������

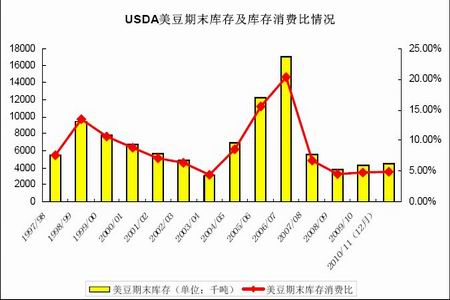

����(һ)2010/11 �����������Ѹ���ĩ�Ϳ������

������2�\1��USDA ��������ƽ���

��������12 ��10 ������ũҵ������12 �´��豨����ʾ��2010/11 ���������ĩ��ת���Ϊ1.65����ʽ����

����ͼ2�\1��USDA ������ĩ��漰������ѱ�

2010/11���������Ȼ�ٶȻ�÷����������ǿ����������£�����2010/11�����ĩ��ת��沢δ�õ���Ч���䣬��12��USDA���豨����ʾ����ĩ��ת����Ϊ1.65����ʽ����λ����ʷͬ��ƫ��ˮƽ��ͬʱ��ĩ������ѱ�Ҳ���ڵ�λ��2010/11��������Խ�ά�ֹ���������֡�

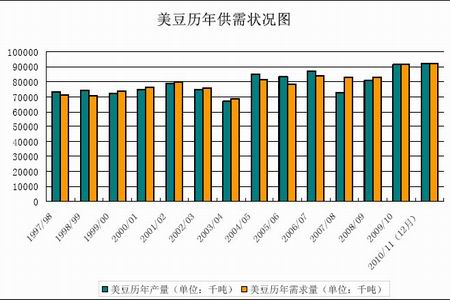

����ͼ2�\2���������깩��״��ͼ

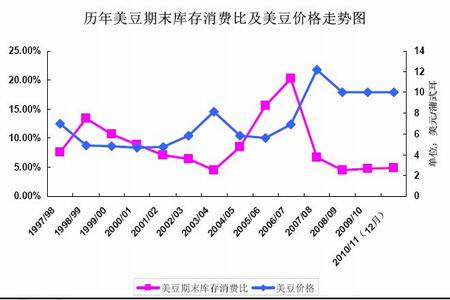

����ͼ2�\3������������ĩ������ѱȼ������۸�����ͼ

�����������۸���������ĩ������ѱȵ���ʷ���ƶԱ�ͼ���ѿ����������۸�2002-2004���Լ�2006-2008������ţ�����DZ���������涼�����˿�����ѱȴ���»��ı仯������12���������豨�棬��Ȼ2010/11���������ĩ������ѱ���2009/10�������ƺ���δ�����»�̬�ƣ������ں������������Բ�ȷ��������£����ų����ڱ�������������Ӱ���½�һ���µ�������ĩ���Ŀ��ܡ�����������һ���»��������г������ܸ���Ĵ���ѹ����������������������ϣ�һ��������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�������