���˲ƾ� > �ڻ� > ��������ר�� > ����

2011������ǣ����ţ·���(4)

������������ ̧���ۡ���չ��2011

����һ���жϵ�ԭ��

�����ж�Ʒ��δ��������Ҫ����һ���ľ���������ȥ�о�������һ��ʱ���ڣ���ʱ�ڵ��������ػ�ʹ�����������߷���Ť����ƽ����������ȷ�ķ����ԡ�

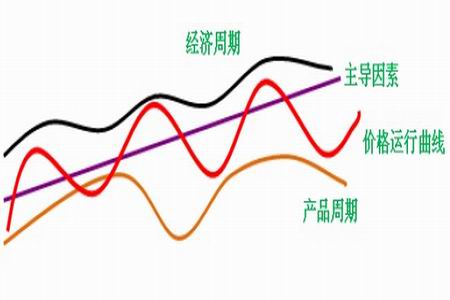

����������������ȷ��Ʒ�����е����ᣬ����Ʒ����������������������ϲ��������ϵ���б����Ρ�

������������2011 ����������Ļ����ж�

������������ԭ�Ӵ�ľ��û���������2011 ���ǽ���Σ�����ɵײ����չ��̵ĽΣ������ҹ����پ��ýṹ���������Σ��ɹ̶��ʲ�Ͷ�ʺͳ��������ľ���������ʽ����ս���Եĵ�����������ľ������ٲ��������ԷŻ���Σ��֮��ľ����д�϶�ȶ��ԣ�����ǻ�ǰ�С����ң���ʮ���塱�ڼ䣬���ѡ������������������͵�������������Ϊ����������������Ҫ���ܡ�������Ʒ��;�㷺�����ڹ�������ķ������������÷dz�ǿ����ˣ�������ҵ�ķ�չ���۾������ٱ��ָ߶�һ���ԣ����ѵ��������ɻ����������ϵĹ㷺����

�����������������������ڱ���ƽ�ȷ�չ��ͬʱ�����ѵ��������������γ�����֧�š������ýṹת�ͷ�һ��һϦ���£�2011 ���۾������巢չ���Ʋ������������������г��������ƶ��۸���ǹᴩ2011 ����������ء���ͨ�͡�������Ԫ��ֵ������������Եķ�����������Դ��Ʒ�ز�ҵ�����������ƶ��۸����ǡ����뾭�ù��������Ѿ�������ͨ�͵Ŀ���Ŀ�������4%����������ķ����Ѿ���ȷ��ͨ�ͽ��Dz��ɱ���ġ���ˣ���ͨ�͵��ƶ��£�

�����������彻Ͷ���ĽϽ��꽫���������ơ����ң������ļ�Ϣ����Ҳ���ʱ��г����������ڣ����������������õķ��Ӵ����ۻ�ЧӦ�����ڵ�����ЧӦ���ᱻ�г�����桱�������Ȼ��۵�һ���̶�֮��Żᱬ����

�����������ϼ۸����ǵĸ߶�ȴȡ���ڶ�����ء�һ���棬ͨ���䲻�ɱ��⣬��Ŀǰ��ͨ��ˮƽ���ڿɿط�Χ֮�ڡ����ң�2011 �ꡰ��ͨ�͡��Ѿ���Ϊ�ҹ�������۾��ߵ���Ҫ�����ң����뾭�ù��������Ѿ���ʾ������ǿ����۾������ߵ������Ժ��ȶ��ԣ���Ҳ����ζ��������ʱ�������г��ֶλ��������ֶο���ͨ�͡�ͨ�������ߵ���ѹ�����У�����Ϊ����2011 �����ϼ۸����е�����������һ���棬�������ֵ����Ӧ�����Լ������Ե������½�Ҳ���������ϼ۸�����Ƿ��ȡ�

��������2011 �����Ӱ����������

������ľ��û����Լ��������ؾ������鷢չ�ķ������Ե�Ӱ�����������������������Ľ����Լ����ȡ���Щ���Ե�Ӱ�����ذ���ȥ���Ӱ�����أ��Ƿ��ڽ��껹�����Ӱ��������飿���⣬����������Щ�·�չ��Ӱ�����ء��������ǽ�����Щ��������ۺϸ�����

��������ȥ��Ӱ���������ġ��������������⡣������Ϊ����������ܼ����ͷţ�Ԥ�ƹ����ì�ܽ����Ϊ����ѹ�Ƽ۸����ǵ���Ҫԭ��Ŀǰ�Ľ��������������ĩ�������ά��ƽ�ȣ�����ȥ������������ľ����Ԥ�ƽ����̼ҵIJɹ���̬��ƫ�ڽ��������ڻ�Դ������ѹ��������������������ơ������棬�������۸�����������ũ����ֲ���Ļ������γɼ���������Ϣ�ƽ�������ֲ����������������������ֲ�������µ������½����ڽ����������⡣�����������������ֵĸ�������Խϵ͵ģ������������˶�������Ƶ�����䲻ȷ������Ȼ��ǿ�������ù������⣬Ŀǰȱ���Ѿ��������������ǡ������ǣ�����ȫ���Ե����⡣ ɽ���뵺���غ��������ù��ġ�����Ҳ�ձ���ڣ��������������������������Ҳ��ʼ����ȱ��������ˣ��ù��ĵ�������Ȼ��Ϊ�Ͼ���

����ŷծΣ�������ġ���ŷ֢��������ɽ��ѹ����2010 ������ȫ���г�������ĩ��������ծ��Σ���ٴ�ʹŷծΣ������ˮ�棬��Ӱ�����Ѿ���Ϊ������2011 ��ŷծΣ�����п���Ӱ���г��Ľ����飬��Ӱ�����������������Թ�ע2 �·�ŷ������������ѹ�����ԡ�

���������ĵڶ���������������2011 ��ĩ�������顣�г�Ԥ�����Ŀǰ�����߶��ڽ��ʧҵ����������Ϊ�������������п������������������������ߣ���������ЧӦ�Զ��ڵ��г��������ɽ�������Ӱ�졣

�������⣬���ʰ뵺�Ľ��ž���Ҳ��Ϊ�г����ӱ�������Ԫָ�������ڽ��Եײ������ų�����������飬������������п��ܷ����ڵ��ļ��ȣ���Ҫ��ע��

�����ġ�2011 �����鼼������Ԥ��

����������ͼ������������Σ�������ڼ������γɴ�������������2010 ��10 �·ݶ�������������̬�����γ�ͻ�ƣ�10 �¡�11 �º�12 �¾�����������������̬֮�ϣ����ճ�������������֡�����˵����ţ��¶���ǡ�

����ͼ3-1 1105��Լ��������ͼ

��������K ��ͼ�Ͽɼ���2010 ��ĩ��һ���µ�������ǰ������ͨ�������ӳ��ߴ����ȣ���λ��ͬʱҲ�Ǵ�������������̬�������ӳ��ߡ���ˣ���λ��֧����ǿ����

��������δ�����������������Ҫ�����ֿ�������ͨ��Ԥ����ǿ������£�2011 ���������彻Ͷ���ıؽ����ƣ�����������ǰ���������ڶ�����ѹ�ƣ�δ�������Ʒ������ڲ���֮�С�����������������Ϊ������������п��ܣ�

������һ����Ϊ�����Ŀ�������ǰ�ڸߵ�15000 һ���γ�ǿѹ���γ���4����12000 һ�߹��ɺ���������֣��ڼ۵Ķ�����ײ���Թ̶�����Ϊͼ�в�1 �����ơ��ڽ���ͻ����������Ӱ���£��ڼ�Ҳ����̽11000 �����Ŀ����ԡ�

�������������ֹ۵Ŀ�������ͼ�е���1 ����5 ��������ͨ�����ײ��Ͷ�����̧�ߣ���Ϊ����ͼ����չʾ�IJ�2 ������ͼ����Ȼ���Ի������һЩͻ�����ص�Ӱ�죬�����ڼ۹��ȷ�Ӧ�����·�Ѱ�ף�12000 ����ǿ֧�š�

����ͼ3-2 1105��Լ��������ͼ������Ԥ��ͼ

������������ ţ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�������

- ����־�� ����۳�������

- ����Ů���ǻ�λ

- ����Ϸ�� ���꾪ϲ��ͣ

- �������� ��ħ����������

- ���ֻ��� �������Ƹ���ǩ

- ����ؿ�DIY ������Ը

- ��ר�⡿ ����ͼ���Ƽ�

- ����ף�� ����������

- ��ͼƬ�� ������Ů��

- �������� �ƻ� ��ײ����

- �����⡿ ��Ʒ�����Ƽ�

- ������Ů�� ŷ�� ϸƷζ

- �����š� ȫ����������

- �������Ƭ������ף��

- ���Ƽ��� ������Ըף��

- �ı�һ����ǩ�� ͷ������