���˲ƾ� > �ڻ� > ��������ר�� > ����

2011������ǣ����ţ·���(2)

������������

������ȥ��3 �·ݵ�ʱ��������ʵ���˵�һ���������ɻ������ߡ�ͨ��ʵ�����������ߣ�������������11000 �ڵĹ�ծ������һ��Ч���������ڴ̼��������úͽ����ҵ�������ò����ԡ����ڴ����������10 �³�������������ʵ�еڶ����������ɻ������ߣ���10 �·ݿ�ʼһֱ������6 �·ݵ�ʱ�䣬�ܹ�Ҫ����6000 ����Ԫ�Ĺ�ծ������Ϣһ�������������г�����δ��ͨ��Ԥ�ڵ���Ȼǿ������Ϊ������ԭ��ͻ��85 ��Ԫѹ��ǿ�����У���һ�������˴�����Ʒ�г��������飬����չ������������飬1105 ��Լ����ϳ���14280 �㣬һ�ܵ�ʱ���Ƿ�����2500 �㡣

�����ڶ����� 2011 ��������ҪӰ�����ط���

����һ��2011 ����������Ӱ�����ظ���

������2-1 2011 �������ڻ��г���ҪӰ������һ����

| Ӱ������ | �г����� | Ӱ�췽�� | Ӱ��ʱ�� |

| ��۾��� | �������ڴ��ڸ��������� | �� | ���� |

| �����Է�������ͨ������ | �� | ���� | |

| ���ɻ��һ���תΪ�Ƚ��������� | �� | ���� | |

| �����г����������������ԣ���ߴ�����𣬼�Ϣ | �� | ���� | |

| ������ȡ���ɸ�Ԥ�۸���ش�ʩ | �� | ���� | |

| ŷծΣ��Ӱ���Դ棬ŷ������ѹ�����Խ���2 �·����� | �� | ���� | |

| ����г� | ��Ԫ����ά�����Ƹ�� | �� | ���� |

| ȫ����ã���Դ�������� | �� | ���� | |

| ��ϩ���������ͷţ���Ӧ���� | �� | ���� | |

| ͨ�����͵���ԭ�͵���Դ�Դ�����Ʒ�۸����� | �� | ���� | |

| �ֻ��г� | �������ܳ����ͷţ���Ӧѹ���� | �� | |

| ũĤ����ļ�����Ӱ�� | ���� | ||

| ũ��Ʒ�۸�������������ũĤ�������� | �� | ���� | |

| ת��ó�� | ���� |

����������Դ����������

����������ǣ����ţ����������Ӱ�����ط���

���������Է���

��������Σ��֮�������������ȡ�����ز������ߺͿ��ɵĻ��������Դ̼���������������ȫ�������Զ�ʱ���ڴ�����������2010 ������������ڶ��������������ߣ������п��ܴ�����һ��ȫ���Ե������ԵĹ����ͷţ����й�����Ǯ����Ԥ�ƽ��������ӡ���ͳ�ƣ���������ͳ��������ʾ��11 �·��ҹ����ڻ������ռ������3196 ��Ԫ����10 �·ݵ�5190 ��Ԫ�½�38.42%�����Դ���ʷ�ϸ�ˮƽ��Ϊ���ڴθߡ��������ռ��䶯��Ҫ������ԭ��һ��ó��˳�������ֱ��Ͷ�ʵ����ӣ����ǰ������������ֵ��ԭ���������Ͷ���ʽ𡣸��ݺ������ݣ�11 �·ݵ�ó��˳�������ֱ��Ͷ��(FDI)�ֱ�Ϊ229 ����Ԫ��97.04 ����Ԫ�������ռ�����ٳ��������֣�����Լ1000 ��Ԫ����ҵIJ��������ڡ���Ǯ�����ɿ������롣

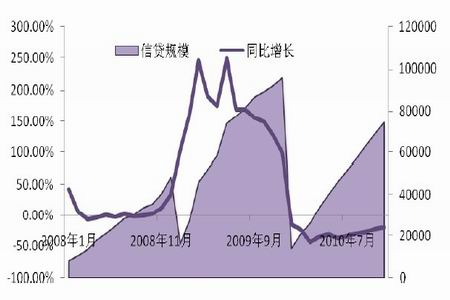

�������ڲ�����������Ҫ�������Ŵ���Σ�����������ҹ��Ŵ�Ͷ�Ź�ģ�ߴ�17 ���ڡ�2011����Ȼ�ҹ��IJ����������߽��ɿ���תΪ�Ƚ������ڷ�ͨ�͵�ͬʱ��Ϊ�˱��ϸ��պ���õ�ƽ�ȷ�չ���Ŵ�Ͷ����Ҳ����̫����Ԥ��Ӧ��7 �������ҡ�

����ͼ2-1 2008-2010���ҹ������Ŵ�Ͷ��ͼ

����ͼ2-2 2008-2010���ҹ����ҹ�Ӧ�����

����������Ԫ

�����Խ���3 ����Ԫ�����µ��Ĺ����У������������������ɡ���������ϯ���Ͽ��ڶ�����϶�������ǿ����Ԫ������������10 �·���Ԫ�����µ�����������ȴ���ٿ��������߹ٳ��潲��ά����Ԫ���������⽻��ϵίԱ����ʾ��ò�����˹̩��(BennSteil)��˵����ǿ����Ԫ��ֻ��һ�������дǣ���Ϊ�˲��ƻ������Ķ��⾭�ù�ϵ���������෴���ǣ�������Ա��ʵ�������Ÿ������Ƶ���Ԫ���б�Ҫ�ģ���Ϊ��������Ŀǰ�Ѿ��þ���Ͷ�ʡ����ѡ�������Ǯ�ȷ�ʽ����������������ʣ��Ψһ�ķ�ʽֻ��ͨ�����ڣ���������Ԫ���Դ̼����ڣ�����ó�׳��֡����ң���Ԫ��ֵ��ʹ�������˴����ѽ�����Ʒת������Ʒ�����������ڴٽ��������á�������(Fed)��ϯ���Ͽ�(Bernanke)Ҳ����ʾ���������������ó������գ������߱���������£�����������̼��ٴ롣��ͬʱ�ƣ����������뱣�ֽ����Ա�������ȡ��Ϣ��ʩ��������������Ӧ������֧�����ϵ�˰�ʷ���������¡���ͬʱ��ʾ�����ó��������������ش�������ʧҵ�ʹ�����ʧ���������������š����ڶ��������������ߵ��������ж����Ѿ���ʾ����������Ҫ��������Ԫ���е��ס�

�������ʴ�����Ʒ������Ԫ���㣬��Ԫ��ֵ���ɻ��Ϊ�ƶ���Դ�۸����ǵ����֡����ң���������������Ԫ�������������棬��������ά�֡�����Ԫָ������ͼ�ɼ�����Ԫ���ڳ��ڵı�ֵ�����У�Ŀǰ���ڽ��Եĵײ��������ײ����������������ڻ��з������������߶����Ϸ�������������������ѹ�ƣ�Ԥ��������Ԫָ����ʱ�佫ά����80-90 ֮����

����ͼ2-3����Ԫָ������ͼ

��

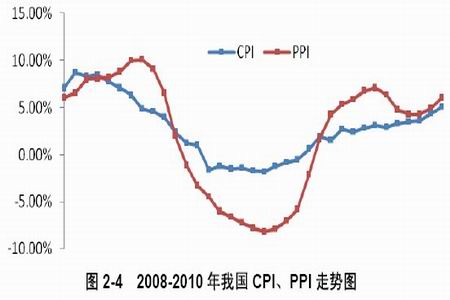

����CPI��PPI

�������������ַ����ǵ�ũ��Ʒ�۸��Ѿ�ʹ���������ĸ��ܵ���ͨ����Ϯ��ѹ���������Ź�����10 ��CPI ͬ������4.4%������3%�ľ����ߣ�������ʵʵ�İ�ͨ�Ͱ���������ǰ��11�·�CPI �������ͬ�ȴ���5.1%��PPI ͬ������6.1%��ͨ����¶�����ٷ�չ��ͷ��

����ͼ2-4 2008-2010���ҹ�CPI��PPI����ͼ

�����ɱ���������

����ͨ�͵�һ����Ҫ���־�����Ʒ�۸�����ǡ�ԭ����Ϊ�����������õ���Դ���������ǵ��Ѿ���Ϊ������Ʒ�ķ���ꡣ2010 ���°���������ԭ�ͼ۸��Եײ����������У����ͻ��75��80��85 �Լ�90 ��Ԫ/Ͱѹ�����ۼ��Ƿ���25%���ҡ�ԭ�ͽ�Ͷ�����Ȳ����Ƶ�ͬʱ���ɱ����ء�ԭ��-ʯ����-��ϩ-���ϡ��IJ�ҵ�������δ��������²�ҵ������ɱ��������ơ���δ��ͨ�����������ø��մ�����������������£��ɱ����������DZ�Ȼ���ơ�

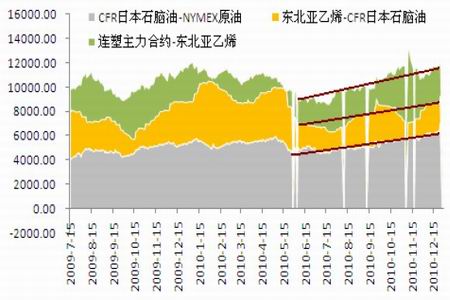

����ͼ2-5 ���ϲ�ҵ���۲�����ͼ

������2-2 ���ϲ�ҵ�����ϵ����

| NYMEX ԭ�� | �¼���ʯ���� | �ձ�ʯ���� | ��������ϩ | ����������Լ | |

| NYMEX ԭ�� | 1 | 0.95 | 0.96 | 0.71 | 0.88 |

| �¼���ʯ���� | 0.95 | 1 | 1 | -- | 0.89 |

| �ձ�ʯ���� | 0.96 | 1 | 1 | 0.81 | 0.88 |

| ��������ϩ | 0.71 | -- | 0.81 | 1 | 0.79 |

| ����������Լ | 0.88 | 0.89 | 0.88 | 0.79 | 1 |

����������Դ������Ѷ ��������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�������

- ����־�� ����۳�������

- ����Ů���ǻ�λ

- ����Ϸ�� ���꾪ϲ��ͣ

- �������� ��ħ����������

- ���ֻ��� �������Ƹ���ǩ

- ����ؿ�DIY ������Ը

- ��ר�⡿ ����ͼ���Ƽ�

- ����ף�� ����������

- ��ͼƬ�� ������Ů��

- �������� �ƻ� ��ײ����

- �����⡿ ��Ʒ�����Ƽ�

- ������Ů�� ŷ�� ϸƷζ

- �����š� ȫ����������

- �������Ƭ������ף��

- ���Ƽ��� ������Ըף��

- �ı�һ����ǩ�� ͷ������