���˲ƾ� > �ڻ� > ��������ר�� > ����

2011������ǣ����ţ·���(3)

����������·��衱��������Ӱ�����ط���

�������ߵ���

��������������Ǯ�������Է����Լ�ͨ�����͵����۲����ڶ���ͨ�ͳ�Ϊʱ�����ĵ����ǡ�������ӡ������һ����������������Ǯ�ڴ�����Ʒ�г��˷����ˣ����ڴ�����������ŵ���һϵ�д�ѹ��۵��������ȭ��ȭ������������Ʒ�г���תֱ�¡�

������һϵ�����Ȱ���ֱ�ӵ������ֶθ�Ԥ�г����Ĵ��ȶ��۸��ʩ����Ժ����̳�̨��16 ����ʩ���ȶ���ۣ�ǿ����Ҫʱ����ʵ�м۸��Ԥ�����⣬������ͨ���г����ֶο����г����ҹ�Ӧ����11 ��16 �գ�29 ���Լ�12 ��20 �����������ϵ���������ʣ��ﵽ��ʷ���ˮƽ��18.5%�����ң����л����������������ϵ���������ʡ�����ܼ��ĵ���������ʾ��������ͨ�͵ľ��ġ�

���������ͨ�ͽ���Ϊ�ҹ���۵��ص�����֮�أ����μ��ʱ�����֮�̵ļ�Ϣ��ζ���ҹ��Ѿ������Ϣ���ڡ�����������ͨ�͵��ֶγ��˼Ӵ������Ի�������֮�⣬���Եĸ����г������̨������ֱ�Ӹ�Ԥ�г��������ֶ��ཫ��Ϊ��̬����Ҳ������δ���г��IJ�ȷ���ԡ�

���������

�������������ܼ����ͷţ���Ӧѹ���ս���¶

������������ھ���ϩ�������ܼ����ͷţ������ɽ��90 ��֡���ɳ���60 ��֡���������80 ��֡��̽���ϩ30 ����Լ�����ϩ45 ���½��Ͷ�������г�������ԵĹ�Ӧѹ�����ӽ������ϩ�IJ�������������ϰ���������ٳ���������6 �·ݴﵽ��ֵ����ȥ��ͬ��ͬ������36%��֮�����ٿ�ʼ�����»���1-11 �£��ҹ�PE �ۼƲ���Ϊ954.2 ��ֽ�ȥ��ͬ������30.1%��

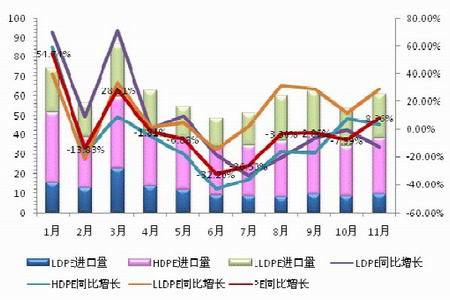

����ͼ2-6��2010���¶�PE ����ͼ

�����ӽ��������������������ǺͶ����Ǿ���ϩ�۲������������ڴ�����ת��ó����������ͬ�ȴ����������֮�������������ڹرգ��Լ��ܹ����������۸�����µ�Ӱ�죬�����������Ի��䡣6 �·ݵ����ȵף�ͬ���µ�32.2%����ȫ�������������ֹ��11 �·ݣ��ҹ�PE �ܹ�����670.35 ��֣�ͬ���½�0.86%��LLDPE �ܹ�����223.04 ��֣�ͬ������12.28%��

����ͼ2-7��2010���¶�PE ������

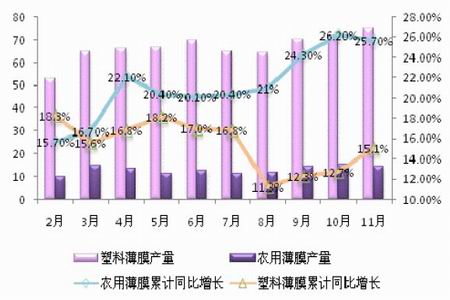

��������������Ʒ�������»�������ƽ�ȣ�ͬ��������20%���ҡ�1-11 �£��ҹ�������Ʒ�����ߴ�5145.4 ��֣�ͬ������20.9%�����Ե��ܶȾ���ϩ��Ҫ���ڰ�װĤ�Լ�ũ�ñ�Ĥ����������ͳ�ƣ�1-11 �£��ҹ����ϱ�Ĥ����Ϊ709.8 ��֣�ͬ������15.1%��ũ�ñ�Ĥ����Ϊ139.2 ��֣�ͬ������25.7%��

����ͼ2-8��2010���¶�������Ʒ����ͼ

����ͼ2-9��2010���¶�������Ʒ����ͼ

�����ӽ�������Ĺ���������������ǿ��Է��֣����ڲ����ͷ����Ƚϴ����������ϴ��ⲿ�ֹ����ϻ����ϱ����ڵ��������ģ����������������½���1-11 ���ҹ�PE �ܵ�Ӧ��Ӧ��ԼΪ1624.55 ��֣�ͬ������15.25%�����������ٻ����ֺ⡣���ҹ���ϩ������������ �����������ָ��������������г����������������ң�������ѹ�������������ڲ��г�����Ϊ���˵ı��ָ��������ľ����壬�ҹ��Ѿ���Ϊ��������ϩó����ҪĿ�ĵء�

������ȫ�����ϩ�������ж�������Ϊ���ģ��й���Ϊó����Ҫ�����

�������������ж���ϩ�����ܳ��ֿ�ǰ����������ϩ�ܲ�����2000-2010 �����Ч�����������ݹ��ƣ�2009 ����2010 ��������������ʾ���30%���ϣ�2011 ����������������������

������ͼ�����ǿ��Կ�����ȫ�����ϩ���������������ж������������긴�������ʷֱ�Ϊ13.9%��8.0%���ӳɱ��Ƕȶ��ԣ��ж��Ͷ����ǵ������нϸߵľ�������

����ͼ2-10 1990-2013��ȫ�����ϩ�����������(�����/��)

����Ŀǰ�����ʺ�ɳ�����ж�����ϩ��Ҫ�����г������ʽ��棬�������ڽ��������Ʋã��½���Ŀ���ٽϴ���ʽ�ѹ���������ڲ��õͼ۲������ۣ���ɳ�ص�ʯ����˾һ���Բο������г��۸�ƷҲ���ѽ��������ÿڱ���һ�㲻���Եͼ��������г��ݶ��ˣ�δ�����ٵ��ⲿ������в��Ҫ�������ʣ�����������ͼ��ȷ��ǿ������Ϊ��ϩ�������ڹ��ĵ�λ��Ŀ��ָ��ȫ���磬���й���ӡ�Ƚ�������Ҫ�����г���

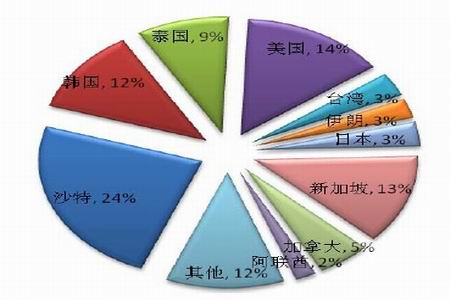

����ͼ2-11 2010��1-11���ҹ�LLDPE ������Դͼ

����

- ����־�� ����۳�������

- ����Ů���ǻ�λ

- ����Ϸ�� ���꾪ϲ��ͣ

- �������� ��ħ����������

- ���ֻ��� �������Ƹ���ǩ

- ����ؿ�DIY ������Ը

- ��ר�⡿ ����ͼ���Ƽ�

- ����ף�� ����������

- ��ͼƬ�� ������Ů��

- �������� �ƻ� ��ײ����

- �����⡿ ��Ʒ�����Ƽ�

- ������Ů�� ŷ�� ϸƷζ

- �����š� ȫ����������

- �������Ƭ������ף��

- ���Ƽ��� ������Ըף��

- �ı�һ����ǩ�� ͷ������