���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

�Զ�ͷ�۵�Դ���ͭ�������(4)

����ȫ���ܿ������7999�֣��й���������ӡ�ȫ����������ͭ���ϼ�������7999����560482�֣��������������ڿ�����ӽ϶࣬���������С�����١����У��Ͻ����������11313����126736�֣���������Բ�������²������ķ�֮һ������ע��ֵ�С������1645����51686�֡����ⷽ�棬�ؽ���������2175����360600�֣�֥�Ӹ罻��������1139����73146�֡�

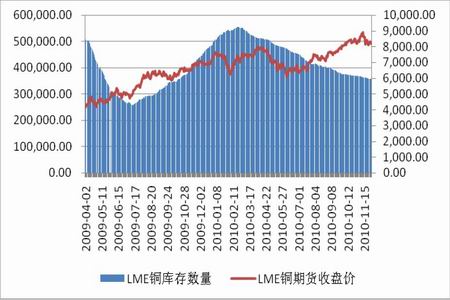

����ͼ22 LMEͭ��������仯

����

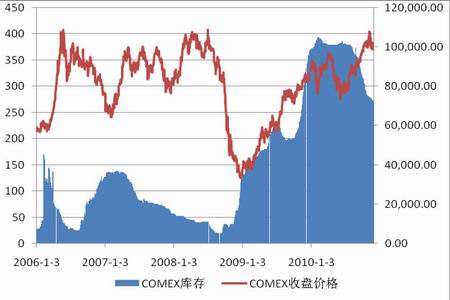

����ͼ23 COMEX��������仯

����

����ͼ24 SHFE��������仯

����

�����ġ��й��������е������½��������������Ŀ���������ǵĴ�ʩ��һ��ʱ���������г���������ԣ��Ӷ��Ի�ͭ�۸��������Ӱ�죬���й���������������˻�ͭ�µ��Ŀռ䡣

����1��Ϊ������۹������ǣ�����Ժ������̨��ʩ�������

����11��20�գ�����Ժ�����������ȶ����Ѽ۸���ˮƽ����Ⱥ�ڻ��������֪ͨ���������ȶ����16������11��22����26�գ������ڹ��ҷ���ί�ԾŸ�֪ͨΪ��־�����������������ȭ����Ÿ�֪ͨ�У���������ƪ���ۣ��ֱ�ָ���ȶ�ͨ��Ԥ�ڡ�ʵʩ�۸��ܡ�����۸�Υ����Ϊ�����Ʋ�������Ӱ�졢������������������ȳ�Ч���ƣ����ݼ۸�鴦֪ͨ����ָ���Ʒ����ͨ���ڣ�һ��֪ͨ�Ը�����۹ܿز��Ž��й�����������ʵʩ�����߲�ũ��Ʒ�۸�ͨ���������ƶȣ����⣬����һ�ݴ�����Ʒ�ڼ��µ���ͨ�������ڽ�һ���ȶ��г�Ԥ�ڡ�

����ͼ25 �й�CPIָ���仯

����

����2��Ϊ��Ϲ���Ժ��۵��ش�ʩ����������������ȡ�����Խ�����ʩ

����Ϊ�������������ۣ�����Ҳ�䲼�˿��������ԵĴ�ʩ����11��16��������߷�������������֮��11��22�������ٴ���߷�������������0.5���ٷֵ㣬������߷������������ʲ���������6000��7000��Ԫ���ʽ𣬻�ʹ�г��Բ������н�Ҫ�������Խ�����Ԥ�ڣ��ô�ʩ�������г���ͷ�����ԣ����ڻ�������Ʒ�ڻ��۸��������Ӱ�졣

������������ʩ֮�⣬�й�����������վ24�����䷢����Ϣ��Ҫ�������ڻ������ƺý�����������Ŵ�Ͷ�ŵĽ�������ȣ�������Ҫ����ȫ����������7.5����Ԫ��Ŀ�ꡣ����г�����������Ϣ����ܲ�Ҫ�����������ϱ��桢�����ȣ��Ͽ��Ŵ���ģ��

��������26�չ�����������ʾ��10�·ݽ��ڻ����������ռ��Ϊ5190.47��Ԫ��Ϊ2008��4�·������ĵ�������֮����ֽ��չ����������ȹ�����֧ƽ�������������ʾ���������ҹ�������֧������Ŀ���ʱ��ͽ�����Ŀ(�����������©)��������˳����ʴ����ʲ�����������������ֵ��ע����ǣ�������Ŀ˳����ȥ��ͬ�ڵ�1.03��������������40%��ҵ����ʿ��������һ���������������Ƚ�����˳������ů����һ�����������������������ġ���Ǯ�����źϷ��������ھ������������ҹ���

����ͼ26 �й������������ʱ仯

����

������һ����б���Ϊ�� 10�·�CPI�����Ѿ��ߴ�4.4%��Ԥ��11��CPI�����п��ܳ���5%�� �����������������Ҫ������ڻ��������Ŵ�Ͷ�ŵĽ�������ȣ�ͬʱ���ڹ������ռ�������������ӣ�10���������ռ��ߴ�5190.47��Ԫ����30�������¸ߣ����ȴ���79.27%������������������������ʵʩ���������̬�Ƶ������������ų����ڷ�����������ʿ�������1.0-1.5���ٷֵ�Ŀ��ܡ� 3������ͭ�ӹ���ҵ�����ʴ��ڸ�λ��������ѳ�Ϊ֧��ͭ�۵���Ҫ�����Ϻ���ɫ��(SMM)��ͳ��������ʾ������ͭ����ҵ��ƽ��������Ϊ77.2%����10�µ�77.8%��С���»�0.6%����Ȼά�ֽϸ�ˮƽ��

����ͼ27 ���ھ���ͭ�¶Ȳ�����ͬ�ȱ仯

����

�����Ϻ���ɫ������ָ����֧��ͭ����ҵ����ά�ָ�λ����Ҫԭ���ǿյ����۵Ļ𱬣���ͭ����ҵ��ʾĿǰ���ֱȽϳ���Ķ��������������������ǰϦ�����ڶ�����Ȼƽ��

���������Ϻ���ɫ����20�ҹ�����Ҫͭ����ҵ�����˵��С�������ʾ����75%��ͭ����ҵ��Ϊ���¶���������ƽ�ȡ���յ���ҵ��������Ŀǰ����ͭ����ҵ��������10�·ݵĶ��������¶����ı仯��������ҵ�Ķ����Ѿ��ӵ���12�µס�ͬʱ�����������Լ�2011��ı�������Ҳ�Ϻá�������Ŀǰ��ͭ�۽ϸߣ������ε�����Ҳ��һ�������ơ�

��������20%����ҵԤ�����¶������½�������Ҫ�Dz�����ҵ�����ĵ����տ�ʼ�粢����������ĩ���Ӷ����¿������Լ��������ļ��١�

|

ʱ��

|

�й�ͭ��������֣�

|

�й�ͭ��������

|

�й�ͭ��Ӧ��

|

�й�ͭ������

|

�й�ͭ����ƽ��

|

|

2006

|

299.9

|

58.4

|

358.3

|

380

|

-21.7

|

|

2007

|

349.7

|

136.8

|

486.5

|

456.2

|

30.3

|

|

2008

|

373.9

|

136.3

|

510.2

|

490

|

20.2

|

|

2009

|

411

|

311.2

|

722.2

|

560

|

162.2

|

����������ʾ����ҵԭ�Ͽ��ˮƽ���ϴε��е�17.4%���ӵ��˴˴ε�21.3%���Ϻ���ɫ����Ϊ����ǰ��ҵ������Ĺ��࣬ͭ�ۻ������ҵ��λ���������������ӡ�

�������ڹ�������ά����ʢ�������������ֵ������ó�ױ��ݵ�����ѹ����ͭ�ܳ��ڶ�������ҵ�������������������ҵ��ͭ�ܳ���ռ�Ȳ����»���

�����塢����

���������Ͽ���Ӱ��ȫ��ͭ�۽������Ƶ�������Ҫ��ȫ�������Եı仯�Լ������ϵ�ı仯��ǰ�ߴӽ������ԵĽǶȶ�ȫ��ͭ�۲���Ӱ�죬���ߴ���Ʒ���ԵĽǶȶ�ȫ��ͭ�۲���Ӱ�졣

�����ӽ������ԽǶȿ������ܽ����ڹ����ڻ��۸�仯�ܵ����ں�۵��غ������������˫�����صĹ�ͬӰ�죬�����й��������ж������Լ�ǿ���ƣ�������������۵��ϸ���ƣ������ضԹ���ͭ�ڻ��۸����һ���̶ȵ�����Ӱ�졣

����ͬʱ�����ܹ���������������������ŷ���Լ��ձ���������Ҫ������Ȼ���ֽϵ͵���������ˮƽ���ڴ˻������������ձ���ʵ���˶������ɵĻ������ߣ�ȫ��Χ�ڳ���������ԶԹ����ڻ��۸�֧�ţ���ͨ���ȼۺͲ�ۻ��ƶԹ����ڻ��۸������ͬ�̶ȵ�����Ӱ�졣

�����ӻ�ͭ����Ʒ���ԽǶȿ�������ȫ��ʵ�徭�����գ�ͭ������������������ͭ��Ӧ�Ƚ����ޣ������ֻ��г�ͭ����ȱ�ڼӴӳ��ڿ�����ͭ�µ��ռ�Ƚ����ޡ� ������Ϊ�����������ڹ���Ժ����ۼ�ǿ�����Լ��й��������ж������Խ�����������ʩ��ͭ���������������ã������г��ڿ�������ͭ������������ͭ����ȱ��Ҳ��������ȫ�������Է��ĵ�֧�ţ����г��ڿ�����ͭ���ǿռ佫�����µ��ռ䡣 ���Ϸ�����������Ϊ�������ڣ���ͭ��ά�����������飬��ͭ������Ϊ61000��65000�����ӳ��ڿ����ھ���������֮����ȫ�������Է��ı����£���ͭ�����Ը�����Ϊ֧���߳�����ͻ�����飬���ڵ�������������Ϊ�г��ڵײ���

���������ڻ� ������

����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|