���˲ƾ� > �ڻ� > �����ڻ�ר�� > ����

�Զ�ͷ�۵�Դ���ͭ�������

�����Զ�ͷ�۵�Դ���ͭ�������

���������Ͽ���Ӱ��ȫ��ͭ�۽������Ƶ�������Ҫ��ȫ�������Եı仯�Լ������ϵ�ı仯��ǰ�ߴӽ������ԵĽǶȶ�ȫ��ͭ�۲���Ӱ�죬���ߴ���Ʒ���ԵĽǶȶ�ȫ��ͭ�۲���Ӱ�졣

�����ӽ������ԽǶȿ������ܽ����ڹ����ڻ��۸�仯�ܵ����ں�۵��غ������������˫�����صĹ�ͬӰ�죬�����й��������ж������Լ�ǿ���ƣ�������������۵��ϸ���ƣ������ضԹ���ͭ�ڻ��۸����һ���̶ȵ�����Ӱ�졣

����ͬʱ�����ܹ���������������������ŷ���Լ��ձ���������Ҫ������Ȼ���ֽϵ͵���������ˮƽ���ڴ˻������������ձ���ʵ���˶������ɵĻ������ߣ�ȫ��Χ�ڳ���������ԶԹ����ڻ��۸�֧�ţ���ͨ���ȼۺͲ�ۻ��ƶԹ����ڻ��۸������ͬ�̶ȵ�����Ӱ�졣

�����ӻ�ͭ����Ʒ���ԽǶȿ�������ȫ��ʵ�徭�����գ�ͭ������������������ͭ��Ӧ�Ƚ����ޣ������ֻ��г�ͭ����ȱ�ڼӴӳ��ڿ�����ͭ�µ��ռ�Ƚ����ޡ�

�������������ڹ���Ժ����ۼ�ǿ�����Լ��й��������ж������Խ�����������ʩ��ͭ���������������ã������г��ڿ�������ͭ������������ͭ����ȱ��Ҳ��������ȫ�������Է��ĵ�֧�ţ����г��ڿ�����ͭ���ǿռ佫�����µ��ռ䡣

�������Ϸ�����������Ϊ�������ڣ���ͭ��ά�����������飬��ͭ������Ϊ61000��65000�����ӳ��ڿ����ھ���������֮����ȫ�������Է��ı����£���ͭ�����Ը�����Ϊ֧���߳�����ͻ�����飬���ڵ�������������Ϊ�г��ڵײ���

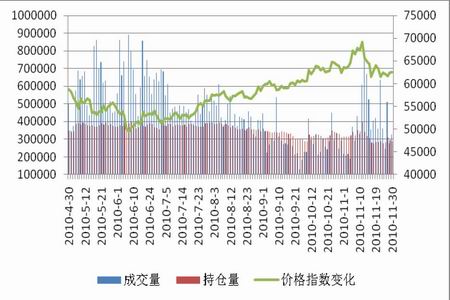

������ͭ����ά������������

����11�·ݣ���ͭ�����ϳ����˳����������ص㡣�Ի�ͭ������Լ1103Ϊ����11��1����62900���̺���������Ҫ����ʵ�徭�ó����ߺ�Ӱ���Լ���ȫ��ͨ��Ԥ�ڵı����£���ͭ����ˢ�������¸ߣ�11��11������������70200���¸ߵ㡣���Ź����ֻ��۸����ǣ���������۵��������Ӵ�11��11������11��16�����ϵ��������з������������0.5���ٷֵ㣬����Ϣʹ�г��������л��ҽ�����Ԥ�ڣ�11��12����ͭ����µ������ں����������������߳��˴����������飬11��23������������60920�ĵ͵㣬11��30�������̣���������һ�����нϳ���Ӱ��ʮ���ǡ�

����ͼ1����ָͭ����������

����

�����ӽ��һ��ʱ�俴����ͭ�ڻ��۸��ܵ����ں�۵����Լ����������Խ���˫���������ص�Ӱ�죬�����������˻�ͭ���ǵĿռ����������һ���棬������Ҫ������Ȼִ���������ɵĻ������ߣ�����������Բ�����ʵ�徭�ûָ��̼����ã���ʹ�г�����ͨ��Ԥ�ڣ�������ͨ���ȼۺͲ�ۻ��ƶԹ�����Ʒ�۸��������Ӱ�죬���������������ã�Ԥ�ƻ�ͭ��δ����һ��ʱ���ڽ������������������ص㣬��ͭ�����������Ԥ����60000��60500�������������Ԥ��Ϊ64500��65000��

��������������

����һ������������Ҫ����ʵ�徭�ó������նԶ�ͷ������һ���Ĺ������ã���ʵ�徭�ø��չ��̱Ƚϻ�������Լ����ͭ���ǵ����ȺͿռ�

����1����������������GDP����������ת��������ָ�겻������

����11�³���������������������GDP���ٽ�����2.0%������11��23�գ���������һ�������˽�������������GDP����������������ԭ����2.0%������2.5%���ȶ�����1.7%�������߳�0.8���ٷֵ㡣���У�˽�����ѡ������ں�����֧����GDP�Ĺ������ӣ���GDP������Ҫԭ��

����ͼ2������GDP�仯

����

����������˽����������2.8%����֮ǰ������0.2���ٷֵ㣬��GDP�Ĺ��״�2%������9�·�����ó��������խ������������ó������GDP�Ĺ�����ԭ����-2%������-1.76%�����������Ѻ�Ͷ��������4.0%����֮ǰ������0.6���ٷֵ㣬��GDP�Ĺ���Ϊ0.8%(֮ǰΪ0.68%)��

������Ȼ��������������Ԥ�ڵ�Ҫǿ��������������Ȼ�µ�����Ծ��õ�Ԥ�⡣��Ԥ�ƽ�������2.5%��������Ԥ��2011��GDP������3.0%-3.6%����֮ǰ��Ԥ����3.5%-4.2%��

����6�·ݣ���������Ԥ����2011���ļ��ȣ�ʧҵ�ʻ��½���8.5%�����Ծ�ҵ�����ж�Ҫ���ӱ��ۣ�Ԥ������ʧҵ�ʽ�ά��9.0%���ϵĸ�λ��

����ͼ3 ��������ҵ�ɹ�������ָ��

����

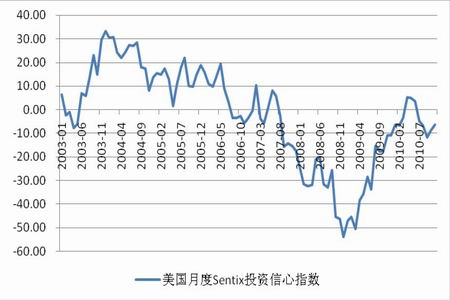

����ͼ4 �����¶�SentixtͶ������ָ��

����

������������24�չ�����������ʾ������10�·�������������Ʒ���������½�3.3%��1960����Ԫ����ʾ�������ø�����Ȼ������

����10�·ݵ�����Ʒ�����ǽ������������ĵڶ����½���9�·���������Ʒ������������Ϊ����5.0%��

����������ʾ��10�·ݣ�ռ����Ʒ�����ܶ�Լ�ķ�֮һ�������豸�����½�5.2%���ǵ�������Ʒ�����½���������һ����У����÷ɻ����㲿���½�25.1%�����÷ɻ����㲿���½�4.4%���������㲿��С���½�0.7%������۳������Խϴ�������豸����һ�10�·���������Ʒ���������½�2.7%��

�������־���˥�˶���������ҵӰ�����أ�2009����������Ʒ�����½�20.2%��Ϊ1992�����������

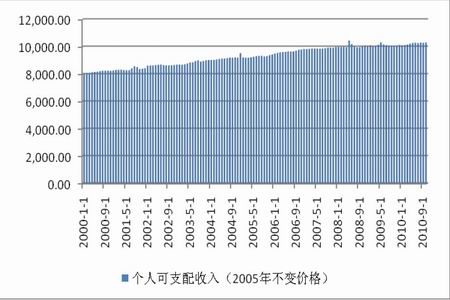

������������24�չ�����������ʾ��10�·�����������������ѿ�֧����ͬʱ����������ڽ����������չ��^������һ����������

����ͼ5 �������˿�֧������

����

����10�·ݣ������������뻷������0.5%��Ϊ10�������������������9�·ݵĸ������������������ȳ�ƽ��10�·ݵĸ������ѿ�֧���ϸ�������0.4%������9�·�0.3%��������

����������ʾ��10�·�������������Ϊ5.7%��Զ���ھ���˥��ǰˮƽ���ڱ��־���˥��֮ǰ���������������������ǻ���1%���ҡ�

�����������ѿ�֧Լռ��������70%���Ǿ�����������Ҫ����������ѧ����Ϊ���������ѿ�֧�������������ø��յĻ�������

����ͼ6 ������Ъ����ѧ����������ָ��

<

����

����(��)��ŷ�˾�������ծ��Σ��Ӱ�죬�����ø�����ͷ��Ȼ����

����ŷ��ͳ�ƾ�11��12�շ����ij���������ʾ��ŷԪ�����ý���������Ȼ�������0.4%�����ղ�����ǰһ�������Է�����

��������ڶ����ȣ�ŷԪ�����û���������1%��������ͷ�൱ǿ��������������֮���Է�����Ҫ����Ϊ�¹��������ٴ���»�����ΪŷԪ����һ���壬�¹����õ������Ȼ�������0.7%����ǰһ���ȵ������ߴ�2.3%��

����ͼ7 ŷԪ��16��GDP�仯

����

�����ھ��ø��ղ������������ͬʱ��ŷԪ����Ա��֮����ֳ��˽ϴ���졣������ռ��ͷ�����û�������1.3%���¹��ͷ�������Ҫ��������Ȼ���ٵ���Ȼ��������������ծ��Σ����ϣ��ȴ�Դ������ص�˥��֮�У����û���ή��1.1%������ծ��������Ϊ�Ͼ��İ������������ݡ�

����ͼ8 ŷԪ��16������������ָ��

����

������ŷ��ίԱ��11��29������������Ԥ����ʾ����������ծ��Σ�������ŷԪ�����ý����Խ�����1.7%�����ղ������ڴ���Ԥ���0.9%��

����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|