油脂遭遇内外狙击 震荡重心有望提高(3)

如果国际市场上马棕油报价与豆油缩减明显,买家将更倾向于增加豆油的采购。

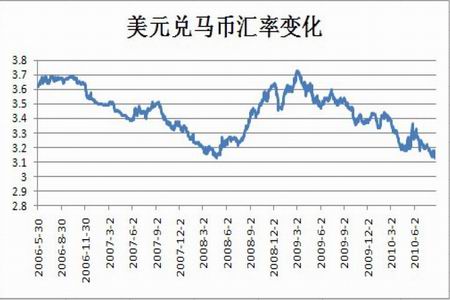

图2-10 马币升值降低了棕榈油的国际市场竞争力

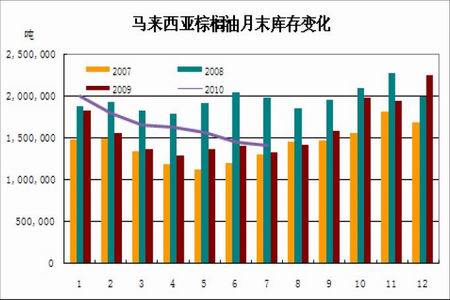

3、棕榈油库存环比继续回落,但或逐渐趋于稳定偏升

马来西亚棕榈油库存意外仍现微幅下滑,令市场关注马来西亚供应情况,相对而言,马棕油库存低点或现,因出口同样也在出现下滑,产量增加,库存或改变。从库存结构来看,毛棕油库存增加,而精炼油库存下滑显著,导致库存下滑。从区域来看,主产区SABAH 减产较为严重导致库存下降明显。

图2-11 马来西亚棕榈油库存居于四年来次高水准

三、国内油脂现货市场情况

(一) 国内油脂总体供应依然充足,库存较7 月初期已经得到一定程度消化

我国油脂市场总体供应充足,处在消费淡季,豆油厂停工限产,积极出货为主,逢期价上行,跟盘略提价,仍以积极促进销售为主要目标。不过国内库存较前期略有下滑,港口棕榈油库存从7 月初高达80 万吨回落至60 万吨以下。应该说国内库存去除已经取得一定成果,且由于进口成本的提升,对期现价格形成支持,油脂市场跟随期价上行保持了挺价出货策略。但总体来说,现货市场购销仍未有太过明显的好转。

而进入 8 月中旬,中储在菜籽油期货上进行了较大量的卖出国储菜油的操作,同时传闻其它国储油籽等也可能逐渐轮出,从而对国内市场形成一定的压力,价格暂中上涨势进入高位整理。

而从进口情况来看,国内大豆进口量较前期有所回落,总体保持了一定的买入节奏,并仍积极在美盘买入下一年度的大豆,未来到港预期仍会保持高量,也已经并将继续对国内市场形成较强的压力。这意味着国内进口及可压榨的油脂总量依然偏高。而由于本年以来棕榈油大量进口,油脂潜在及实际总供应量较去年同期继续上升。国内供应预期仍相对充足。

从油脂进口来看,国内豆油直接进口量有所回升,一方面,中阿贸易战波及豆油进口,另一方面,大量直接进口大豆形成曲线替代,本月进口回升主要来自从巴西的进口。

图3-1 豆油进口量回升,主要来源地为巴西

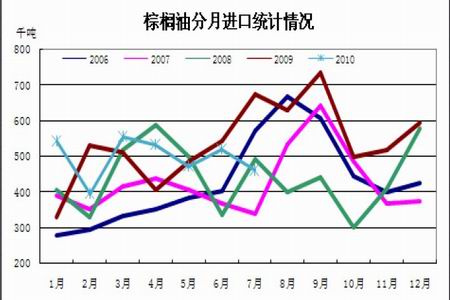

棕榈油1-7 月进口量同比接近,国内棕榈油的高库存影响了7 月的进口量。

图 3-2 棕榈油7 月进口略有回落

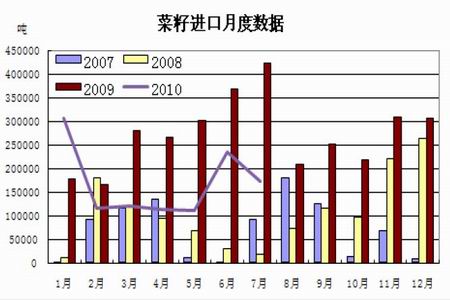

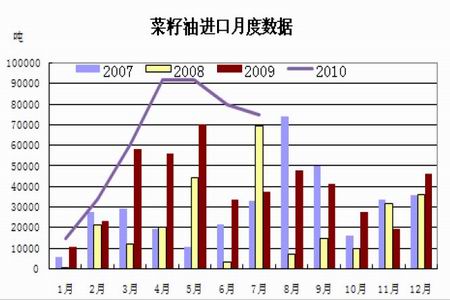

菜籽、菜籽油的的进口情况均现回落。国产菜籽产量下降预期下,菜籽进口热情一度较好,但7 月油脂油料进口均显现较为明显的回落。从上表的综合情况来看,菜籽油的市场份额被豆、棕油进一步挤占的趋势依然较为明显。购销的冷清与其它两者进口的火热形成鲜明的对比。

图 3-3 菜籽进口量有所回落

图 3-4 菜油进口量回落

|

|

|

|