������Ʒ�г��ش� PTA�ڼ�����ͻ��(3)

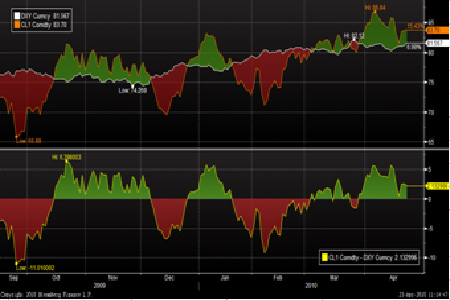

����ͼ7: ��ԭ���ֻ��۸�����

����

����ͼ8����ԭ���ڻ�����Ԫ�۲�

����

����2�� PX�۸����������

��������4�·ݣ�����PX�ֻ��г����ֳ�����������飬��Ȼԭ�ͳ�����λ���У��Թ���PX�۸��γ�һ���ɱ�֧�ţ���������PX�г�������û�и��ƣ��г��Դ��ڹ�������ĸ�֡�����ŷ������֮���PX�����������ڴ��ڹر�״̬����������Դ������������PX��MX��ʯ���ͼ۲���㣬PX��MX�۲PX��ʯ���ͼ۲�����180��Ԫ/�ֺ�300��Ԫ/�ֵ�ӯ��ƽ����Զ��PX���ҿ������δ�иĹۡ���PX�г�����������ԭ������ǿ����ʯ���ͼ۸��ͦ�����������ɱ��������ξ�����Ʒ����Ҳ��ת�ã�PX�г������ּ�̬ͦ�ơ��ɴ˲��㣬PTA�������ɱ�Ŀǰ����7000Ԫ/��һ�ߣ��ɱ�֧���������ȡ�

����������װ�ü���Ͷ���г������PX����ά�ֵ�λ�������������ͱʲ��ϻ�����ʯ�����ѽ�۲���Խϸߵ�����£���Ϊ����Ʒ��PX���ò����������������PXװ�ô���������ɿ����Խ�С���г���Ӧ���ɳ��㣬����³ľ��ʯ��100�������װ�õ�Ͷ�����������˹�Ӧѹ�������⣬����PX�������������µ�װ�ÿ������ɣ����к��ͻ���80��ֵ�PXװ��3�¿������µ�15%������������˾81.5���PXװ��������3�·�ά����55%��56%�ĵ�����Ӫ��������Ϊ����Ŀǰ��Ӧ���㡢�ɱ�����֧�źͲ������Ƶ�����£�PX�۸�����Խ��ڵײ��ǻ�������´���Ŀ��ܲ���

�������ݡ�ԭ�͡�ʯ���͡�MX��PX����ʯ����ҵ���ӹ��ɱ����㣬��ԭ�͵�ʯ���͵ļӹ��ɱ�Ϊ35��50��Ԫ/�֣���ʯ���͵�MX�ļӹ��ɱ�Ϊ50��60��Ԫ/�֣���MX��PX�ļӹ��ɱ�Ϊ80��100��Ԫ/�֣���PX��PTA�ļӹ��ɱ�Ϊ��PTA=PX��0.655+150��170��Ԫ/�֡�������һ���ȳ�������µ���ǰ����PX�۸��Ѿ��ƽ��ɱ��߸�����һ��������������MX������λ���е�ѹ����ʹ��PX��Ӧ��ϧ�����ԣ���һ��������PTA�������ɼ������ڸ�λ����Ч������PX�Ŀ��ѹ������˽���PX�����µ��Ŀռ䲻�������Ե�λ����Ϊ����

����ͼ9: PX�����ֻ��۸�

|

PX�۸�

|

2001/4/19

|

2010/4/20

|

2010/4/21

|

2010/4/22

|

2010/4/23

|

|

FOB����

|

1031-1032

|

1022.50-1023.50

|

1026.50-1027.50

|

1036.50-1037.50

|

1041.50-1042.50

|

|

CFR̨��

|

1049-1050

|

1040.50-1041.50

|

1044.50-1045.50

|

1054.50-1055.50

|

1059.50-1060.50

|

����������Դ�� �������������о�

�������� ��������

����1.����ƿƬ������������

�������ž��õĸ����Լ������г��Ļָ������ڰ�װ��ҵ���á�������ҵ������ά����75.6%����֯������������80%�����ο��ˮƽ�½���һ�����ҡ�������˵��������Ƭ�����ͦ����ҵ����һ�����ͣ��۸�С����������ʯ��������Ƭ4�º�ͬ�����ϵ�200Ԫ/�֡����ڶ����ڴ��Ĵ����£��г��������ã����崦������ͨ�����ն�ɴ����ҵ������Ӫ״�����ã����ȶ�������ռ䣬�г��Ե��ڶ��˵ĸ��������ʹ���˳��������Ǽ���Ը�����β�Ʒ�۸������ǿ����ҵ�Ը�ԭ���ϵijн�������

�����������ů�����ز������������ϵ�˿��Ʒë������������װ�����忪����������ά����75.6%������CCFͳ�ƣ�Ŀǰ������������FDY��POY��DTY���ֱ�Ϊ5��7�졢7��9���15��18�죬����3�����������½���������֯���������������80%����ijdzɽ�������500���������ն�����������չ�������������������ն��������ã���������ƽ�⣬���ѹ����õ����⣬�����г��ɽ�����ά�����������ƣ��Գɱ��Ĵ�������Ҳ����һ����ǿ���Ӷ���PTA�г��γ�����֧�š�

�������¾�����Ƭ����ƽ��Ϊ����������Ƭ�۸������ܼ۸���Ȼ�����ƽ�������壬���ڳ��Ұ����Ƭ���۶���10200-10300Ԫ/�����ң������г�������̸��10100-10150Ԫ/�֡�

�������¾�����Ƭ�����º͡����η��棬�ܸ�ʢ��թ�¼�Ӱ�죬�ܳ�PTA�ڻ����ֵ��ƣ��ֻ��г������嵭�����Ÿ��¼�Ӱ��ת�����ܺ����ڻ��г�����ֹ�����ֻ��г������ů�����η��棬�����˿�����ͦ���۸�С�����ϣ�����ƽ�ȣ����ҿ���ձ鲻�ࡣ��ˣ����ܾ�����Ƭ����ԭ�����Ƕ���������������������Ĺ�ͬ���ã�����ƽ��Ϊ�������ұ��۶�ά�֣��ɽ�����ƽ�ȣ������Ƭ�ɽ��пɣ�����λ�ɽ����ࡣĿǰ��Ƭ���ҿ�治�࣬����ѹ���������ξ���ԭ�ϱ���һ�㣬��˶�������Ƭ�Կ��ܽ�ά����

����ͼ10: ����ƿƬ�۸�

|

����

|

�����ܾ�

|

�����ܾ�

|

�ܾ��Ƿ�

|

2010/4/16

|

2010/4/23

|

|

�����й���Ƭ

|

10040-10120

|

10060-10150

|

+20--+30

|

10100-10200

|

10100-10150

|

|

�����й���Ƭ

|

10130-10230

|

10100-10250

|

0

|

10150-10250

|

10100-10250

|

|

����CDP��Ƭ

|

10870-10960

|

10900-11000

|

+30--+40

|

10900-11000

|

10900-11000

|

����������Դ�� �������������о�

����2. ���ڶ��˼۸�ƽ����

�����ն˷�֯��ҵ�����������á����ݹ���ͳ�ƾ�������ʾ��2010��1��2���ҹ���֯��ҵ��ģ����5.28�����ҵʵ�������ܶ�Ϊ228.17��Ԫ��ͬ�ȴ������74.59%�����ٽ�����ͬ�ڻ���85.60���ٷֵ㡣���ڷ��棬һ���ȷ�װ���������ڻ���������̬���У����й�����ͳ�ƣ�1��3���ҹ���֯Ʒ��װ�ۼƳ���392.5����Ԫ��ͬ������15.3%�����з�֯Ʒ����152.1����Ԫ��ͬ������26.6%����װ����240.4����Ԫ��ͬ������9.1%�����ܷ�װ�����½����ۣ�3�·�֯Ʒ��װ�����ٴγ����»����������֯Ʒ��װ���ڻ����½�12.9%���ɴ˿ɼ���������֯��װ�������Ʋ����ܹ����ֹۣ�������Ȼ����һ��������

�������µ��ڶ�������С�����䣬���ܳɽ����ı����ܵ���50-100Ԫ���ҡ������壬���ڳ��ұ��۶���10900-11000Ԫ/�����ң������г�������̸��10650-10700Ԫ/�֡�

�������µ��ڶ����������ƽ�ȣ��۸�û��̫��������ɽ�����С�����䣬��������Ҳ�����½����г�����Ҳ�������䡣Ŀǰ��Ȼ��ҵ����������Ը����Χ���г��ĸ������ؾ������ڼ۸����ǣ����������ľ�����Ҫ�ǣ�����ɴ����ҵ�Զ��˾���ǰ�ڵļ��вɹ�֮������һЩԭ�ϣ�Ŀǰ�Զ��˴��ڹ���֮�С�������ǰ��������ҵ����ʢ������̶ȵ������˶�����ҵ��Ʒ��棬ʹ�ö�����ҵѹ����������Ҷ�����ҵ�����ʴ�����Ե�λ�����ˮƽ�½�����Ӫ����Ժ����������ӣ��������������������ڵ��г�״����Ŀǰ���ζ��ڵ�����ά���гֽ�Ϊ������̬�ȣ�ͬʱ������ԭ���г�Ҳһֱ����ƣ������֮�У��������ؾ������ڶ��������һ���߸ߡ�

����ͼ11: ���µ��ڶ����г��۸�Ա�

|

���ڶ���

|

2010/4/19

|

2010/4/20

|

2010/4/21

|

2010/4/22

|

2010/4/23

|

|

����

|

10700-10800

|

10700-10800

|

10700-10750

|

10700-10700

|

10650-10700

|

|

��ʯ��

|

10800-10800

|

10800-10800

|

11000-11000

|

11000-11000

|

11000-11000

|

����������Դ�� �������������о�

����3. ���ڳ�˿�г�����ƫ��

������֯Ʒ��װ���ڷ��棬2010��һ�����ҹ��ۼƳ���392.46����Ԫ��ͬ������15.20%�����ڽ���2008��ͬ��ˮƽ����3�·�֯���װ���ڶ���PMIָ���ֱ�Ϊ61��60��Ԥʾ�Ŷ����ȳ���������á����⣬����������ɽ��ʾ�����������Э�飬����һ��ʱ��ֻ����ȶ������������ֵ�����ij��ڷ�֯Ʒ��װ�����½��ĵ��ǽ����⡣��ˣ�2010���֯��װ��ҵ�ij��ڽ���ָ��ȶ�������

�����������棬2010��ǰ3���·�װЬñ������Ʒ�����ܶ�����Ϊ23.9%���������ƽ��6���ٷֵ㣬��������������ʢ������������CPIҲ���ֳ�̽�������ƣ�����2010����ڷ�֯Ʒ��װ�����н�һ����ů�Ŀ��ܡ���֯ҵ�����ξ�����ҵ���������ý���һ�����ԣ��Ӷ�����PTA�г����ġ�

��������POY�����������µ��г����֣�����ƽ��С�ǣ���������ȣ����Ƿ���ԼΪ100-200Ԫ/�֡������º���ڣ�POY���������֣�����һ�����������ܿ������Ϣ�ġ�Ŀǰ��������ҵ�����кã�����ƽ�ȣ����������������Ҫ��ҵPOY���½ᱨ�۳�̨���ᱨ�۾�����200Ԫ/�֣�POY100D/36F����۱�11700Ԫ/�֣�Ԥ����Ϊ11800Ԫ/�֣�POY150D/48F�����Ϊ11400Ԫ/�֣�Ԥ����Ϊ11500Ԫ/�֡���POY�������һ�����ҵ�ˮƽ��Ԥ�ƶ�����POY�г�������������

�������ڵ���DTY�۸�����С�����ǣ�����ҲΪ100-200Ԫ/�֣��г��������л��䣬�����г��ɽ���Ȼ����˳��������DTY��ҵ�Ŀ�����Ҳ������ߣ���ǰ��ҵ�����ʱ��ֽϺ�ˮƽ���������г�������õ�ʱ��������������Ʒ�ɽ�����DTYϸ��˿��DTY���˿Ϊ�á���ҪDTY��ҵ���±��۳�̨���۸��ϵ�200Ԫ/�֣�150D�͵�˿13000Ԫ/�֣�150D����˿13800Ԫ/�֣�300D/96F�͵�˿12300Ԫ/�֣�300D/96F����˿12700Ԫ/�֣�DTY�Ŀ��ˮƽ�ӽ����£�Ԥ�ƶ�����DTY�������м�ͦ��

����ͼ12: ���µ��ڳ�˿�г��۸�Ա�

|

���ڳ�˿

|

2010/4/19

|

2010/4/20

|

2010/4/21

|

2010/4/22

|

2010/4/23

|

|

POY 150D/48F

|

11300-11400

|

11300-11400

|

11300-11400

|

11350-11400

|

11350-11400

|

|

DTY 150D/48F

|

12750-12900

|

12750-12900

|

12800-12900

|

12800-12900

|

12800-12900

|

|

FDY 150D/96F

|

12550-12500

|

12550-12500

|

12600-12600

|

12650-12650

|

12650-12650

|

����������Դ�� �������������о�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �������Ա�ǩ��

- ���һ� �ؿ� ����ǩ��

- ��ͼ�塿 ��������ְ��

- ����(���������) ����

- �����֡� ������cos����

- �����̻���������������

- ����Ը�� Ϊ����ף��

- ȫ���ֻ��� ϲ�ŷ���

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�