���ʻ����Խ�֧�Ž���߸�(4)

���� �������������߱�����Ԫ�ʲ����й�����Ϊ��������

�����ӳ����ƽ������Ķ���������������1976���𣬸��ݹ��ʻ��һ�����֯�ġ������Э�顷���ƽ���Ȼͬ���ʻ����ƶȺ����Ļ����ѹ������ǻ����ƶȵĻ�����Ҳ������������Ĺ�����֧������㣬���⣬���лƽ����趨�ڽ�������Ƶı��ܷѣ�����һ���̶��������˻ƽ��ڹٷ������еĵ�λ��

��������������ʷԭ�ƽ��ѳ�Ϊһ��ͻ��ʱ��Ϳռ����Ƶ�Ӳͨ������һ�������������ɵ�ʱ�ƽ���Ȼ������֧���ֶΣ���1997��������Σ��ʱ�ڣ�Ϊ�˻��IMF�Ĵ���������������������Ѽ����ƽ�250�֣������һ������Ӧ��������Σ���Ժ������õij������֮���������з���Ļƽ��г����������ҵ��ֿ��Է����ͨ�����г����ۻƽ������������㣬��ʹ�ó��лƽ���Ȼ���бȽϸߵ������ԣ��м��ڴˣ�����һ�������Ļƽ���һ�����ʴ����Ľṹ���ȶ��Զ�����Ȼ���зdz���Ҫ�����塣

������֮������������dz��ж��ٱ����Ļƽ������Ǻ������أ��ӹ��ʴ�����������������Ҫ���������棺���������֧����Ԥ����г���֧�ֱ������Ҽ�ֵ�ȶ��ԣ����һ�����еĹ��ʴ�����������һ���Ľ�����ó�ס������ƶȼ���������������ء���Ϊ����Ҫ�Ĺ��ʴ������ң���Ԫ�����峥�������ĵ�����ѡ��ʱ����ڡ�һ���棬Ϊ�����������������������ó��������Ԫ���������������پ��ֵѹ������һ���棬��Ԫ���ȷ��е��µij��ڵIJ������ֺ�ó�׳��ּӾ����������Ԫ������Σ�������⣬������ȡ�������ⲿ����Ϊ���۵ľ�������ģʽ����Ϊ���������ڸ��������Σ���ð����й����ڵ����������ʶ�����ҵ�λ����Ҫ�ԣ����ܹ��ʻ��Ҵ�����ϵ�ĸĸォ��һ�������Ĺ��̣�����������̵�����Ԫ�ĵ�λ�������ܵ������ͬʱ�ƽ��ڷǴ������ҹ�����㴢���б��أ���������Щ���и߱�����Ԫ�ʲ�����Ŀǰ���ʴ����лƽ���ռ��������10%�����о߱����ֻƽ�ͷ��Ķ�����

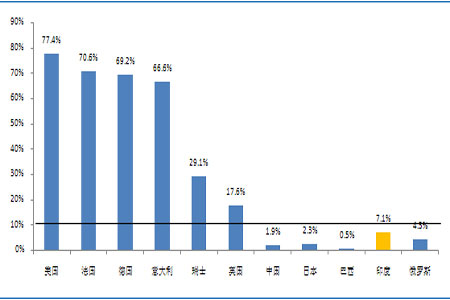

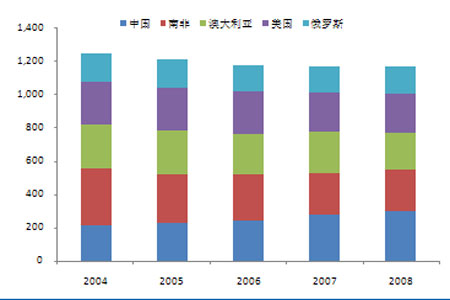

������Ҫ�������ǣ�Ŀǰ�ٷ��ƽ���Ȼ��Ҫ������ŷ������������У������������г���27%�Ļƽ������Խ�ש�Ĺ�(���衢����˹��ӡ�ȡ��й�)Ϊ���������˹��ҵĻƽ��ܺͽ�ռ6.7%��ͬʱ���˹��һƽ�����㴢����ռ�ķݶ�Ҳ����ƫ�ͣ���������ƽ�Э��9�·����ݣ��ƽ�ռ����ߵ�Ϊӡ�ȣ���ռ��㴢��������4.2%(�ֵ���Ϊ7.1%)�����й��Ļƽ�ռ���в���2%�������۷�����ң������ߴ�77.4%���¹���������������Ⱦ���60%���ϡ����һ�����˹��ҵĻƽ�����õ����������п��ܶԻƽ�Ĺ���������ش�����

����ͼ20 ���˾���������㴢���лƽ�ռ��ƫ��(WGC9�·���������)

����

�������ֻƽ����ҹ�����Ҳ�зdz���Ҫ�����塣Ŀǰ����ƽ��ˮƽ��10%������������о�������һ����ͨ���ҳ���10%�Ļƽ���Ϊ���ʣ����˱�����Ļ����ҹ�Ӧ�������ֽ�4000�ֻƽ����൱��ȫ�������Ŀ�������������⣬���ǵ��й������ſ������ƣ���Ϊ����ҵĹ��ʻ���û������ñ��������ʵ��ſ�������ⷽ�������DZ���Ǻܴ�ġ�

���� δ���ƽ����ܹ���Ӧ��

����һ���������г������Ŵ������Ҷ����������⣬��һ����ȴû���㹻�Ļƽ�����ٷ�������������֤ȯԤ����2009���2010�꣬ȫ��ƽ�����������Լ�ֱ�Ϊ2350�ֺ�2300�֣��൱��ÿ�����ӵĻƽ�����ռ��ǰȫ��ر��ƽ���1.5%�����ƽ���ϡȱ��Դ������̽���Ĵ������������ϴ�����4.9��ֵĻƽ���δ������û���㹻�Ļƽ𱻿��ɳ�����ͬʱ������ƽ�Э���ͳ�������������ٷ�������2004-2008����Ѿ���29100���½���28700�֣�������1.27%����ζ�����еĹ���DZ�����½���

����2.3.3 Ͷ������Ϊ

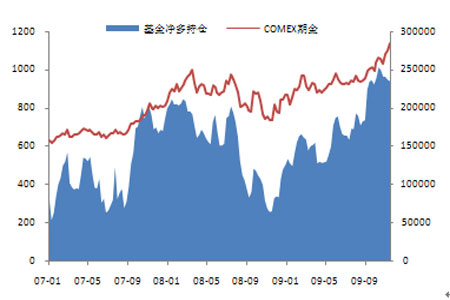

��������Ԫ��ֵ��ͨ��Ԥ�������£�����������Ϣ��Ӱ�죬�в���Ϣ�������ʽ����ӿ����У��ڼ��ȿ��ɵĻ����������£�Ͷ���ʽ����д�����������Ҳ����������ṩ����Գ�ԣ���ʽ���CFTC��ETF�ֲֶ�����ʷ��λ��

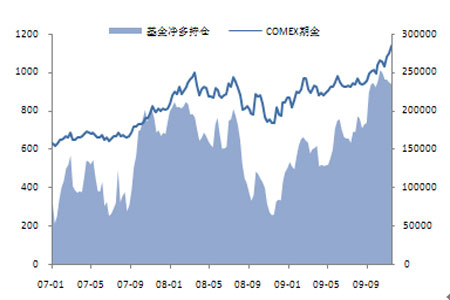

����ͼ21 ŦԼ���CFTC����ֲ�����

����

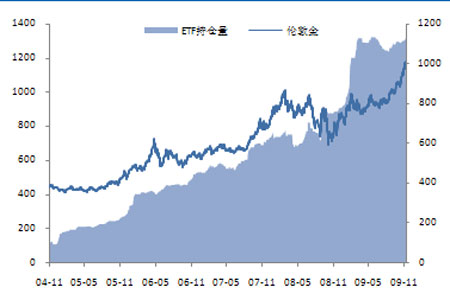

����ͼ22 �ؽ��ETF�ֲ�������

����

���� ETF�ֲ������ٽ�����Ʒ���

�����ƽ�ETF����(Exchange Traded Fund)���Իƽ�Ϊ�����ʲ������ֻ��ƽ�۸��Ľ���������Ʒ������֤ȯ���������ס������ϵ�һֻ�ƽ�ETF������2003���ڰĴ����ǵ�Ϥ�����С�2004���ǻƽ�ETF��չ��һ�꣬��ֻ�ƽ�ETF����ڸ������������Ŀǰ���������Ļƽ�ETF����SPDRGoldShares (Ŧ��������GLD���¼��SPDR)������Ϊֹȫ����ʮֻ�ƽ�ETF�����Ʒ���ֱ���������Ӣ�����������Ϸǵȹ����н��ף��������ʽ��ģ����500����Ԫ��

����(һ) �ƽ�ETF�����л���

�����ƽ�ETF���Իƽ�ΪͶ�ʶ����ETF������ʵ��ƽ�Ͷ�ʹ��ߡ�Ŀǰ�����Ļƽ�ETF�����ÿ���ʽ�����е�ģʽ�齨���������֯�ṹһ����������������ˡ��й��˺ͱ����ˡ�����SPDRΪ����˵���ƽ�ETF����֯���ơ��䷢����������ƽ����з��������ͨ���ɴ��ͻƽ���������û�������ʵ��ƽ����û����Դ�ʵ��ƽ�Ϊ���У���ŦԼ֤ȯ�������ڹ������л���ݶ����ΪGLD���Թ�����Ͷ�����깺��ŦԼ���кͻ������(����)�ֱ��λ����й��˺�ʵ�ﱣ���ˣ�Ͷ�����ڻ�������ڼ��ڿ���������ء��ƽ�ETF��������ʷ�ϻƽ����Ʊ�г��ʱ��ĵ�һ��ֱ��������ͬʱ��Դ�ͳ�Ļƽ�Ͷ���������ƽ�ETF��������Ҫ�н����ż��͡����ȸߵȣ��������е��깺-��ػ��ƿ��Ա�֤�ƽ�ETF������ִ���ȵ�����ۡ�

�����������������Կ�����Ͷ�ʻƽ�ETF����ķ�����Խϵͣ�����Ϊ�ƽ�ETF���Ʒ�ٵ��ǻƽ��ֻ��۸������ƽ�ETF��ʵʱ��������ͻƽ����Ĺ�������Ƕ����ģ���˽�����������ǻƽ�ETF����������Դ�����Ͷ��������ƽ�ETF���ٶȳ����ƽ𱻹�����ٶȣ��ᵼ��ETF�ļ۸������ٵĻƽ�۸Ӷ�ʧȥ���ٵ����á�Ϊ���������ֹ�ʣ�Ĺ�������ͨ�����ɻ���ı����˷����µ�ETF�ݶ��ʹ�óO���ʽ�������ʵ��ƽ𡣸û��ƿɽ������ʱ�������ʵ��ƽ��У�����ӳ��ETF�ֲ����������ϣ�����ETF�ijֲ�����ÿ�չ����ģ����ݹ�����ã���˶��ڹ۲�ETF�ֲ����ı仯��������Ϊ������ۺ��������ṩһ���IJο������Ļ��ڴ˼����չ����һ��������

|

���� |

SPDR Gold Trust |

|

��������Ŀ�� |

�ٻƽ�۸����� |

|

���״��� |

GLD |

|

������� |

ŦԼ֤ȯ������ |

|

��ʼ�۸� |

�� һ��˾ �ƽ�۸��ʮ��֮һΪ���� |

|

������ |

0.40% |

|

��С����λ |

1�ݶ� |

|

�������� |

����ƽ����з������ |

|

������� |

ŦԼ���� |

|

���𱣹��� |

������������ؽ�� |

|

�Ƿ��������� |

�� |

|

��֯�ṹ |

����ʽ�����мܹ� |

����(��)SPDR���ٽ�����Ƶ���Ч�Է���

������ŦԼ֤�������еĻƽ�ETF-SPDR��Ŀǰ�ƽ�ETF�о��ʲ��ܼ�ֵ��ߵģ�����2009��11��27�գ���ETF�ľ��ʲ��ܹ�ģ��422.87����Ԫ����ƽ�ֲ���ռ�ƽ�ETF�ֲܳ����ı�������80%�����ʱ����92%����˱�����Ҫ��SPDR�ijֲ������������ٻƽ�۸����Ƶ���Ч�ԡ���2004���������������Խ�ETF�ֲ����ı仯���·�Ϊ�����Σ�ƽ�������ڡ����ٷ�չ�ں�λ�����ڡ�

����ƽ��������(2004��11��-2008��4��)

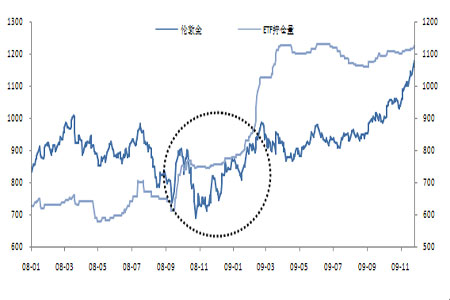

������ʱ�ڰ���ƽ�۸���Ȳ���չETF�ֲ������ֳ��Ȳ�����һ���������ڶԻƽ�δ���۸��������ȶ�Ԥ�ڣ���һ����Ҳ��ζ���ڻƽ�ETF�ķ�չ���ڣ����������������Գ����ƽ�ʵ������ģ�����û�г��ֽϴ������ѹ����������ǿ��Կ�������2006��3�·ݽ��������ͻȻ��������Ĵ���س�����ETF�ijֲ����仯��Խ�С���෴ӳ��ʱ��GLD����������ź�ʵ�������������һ�µġ�

�������ٷ�չ��(2008��5��-2009��3��)

��������Σ��������SPDR�ijֱֲ仯״����������ֵ�����ǽ�һ����˼��һ����Σ�����ڣ�������ֻܿ�������ѹ�����Ӽ�¼��λ��1000��Ԫ�ش죬����һ�ȳ���20%����SPDR�ijֲ���ȴ���ֳ���һ�����Ƚ��ԣ��ֲ������½���12%����ʾ����һ���ĵ��ԡ�����10�·ݽ�۷������µ�֮ʱ��ETF�ijֲ���������������ǰ���г�������Ӧ����һ��ֵ�ù�ע��ʱ������2009��2�·ݣ���ʱETF�ijֲ���һ��������22%���Ƿ�ǰ��δ�С������ǿ��Կ������3�·�����Ԫָ�����ǵ�����½��������һ�ּ����������飬��ij�̶ֳ�����˵��ETF���������ƶ�������ǡ�����ζ��ETF�������DZ����ĸ��ٽ�����ƣ����г�Ͷ�������ﵽһ��ʱ�������Ĺ���ѹ�������ת���ɶ�ʵ��ƽ�����Ӷ�����������ơ�

�����������(2009��4��-2009��11��)

�����Խ���4�·�����ETF�����ٶȴ���Ż��������۳��������ʱ��ĸ�λ���йأ����ڽ������½�������������֮ʱ��SPDR�ijֲ���ȴ�ڸ�λ���̣���δ�����Ž�۳������Եij�������������һ������ʾ��ETF�������ʵ��ƽ�������±���һ�£���һ����Ҳ��ʾӰ��ƽ�۸��������صĶ����������ԣ�ʹ���г�Ԥ�ڵ�һ���Բ���ô������������ETF��������Ҳ����֮ǰ��ôǿ���ˡ�

����ͼ23 ���������ؽ��ETF�ֲ�������

����

����ͼ24 ����Σ�������ؽ��ETF�ֲ�������

����

��������

�����ڻƽ�ţ�еij��ڣ���SPDR�ijֲ����ı仯��Ԥ��ƽ�����ƻ����бȽϺõ�Ч���ġ����ǵ��ƽ��������䣬��δ�������Եķ����Ե�ʱ����Իƽ�ķ���������������������ʱ��ѡ��ͳ����Ԫָ����������Ʒ�г����������жϽ�۵��ǵ�������Ч�����ڳ���ͻ�����¼��ĵ��ߴ�ţ��ʱ��SPDR�ֲ����Իƽ�۸�ķ�ӳ�����Ƚϱ��������ͺ��ڻƽ�۸�ı仯�ġ�

����?

����ͼ25 �ƽ�ʵ����������(2009F)

����

����ͼ26 ��Ҫ������ʵ��ƽ�����

����

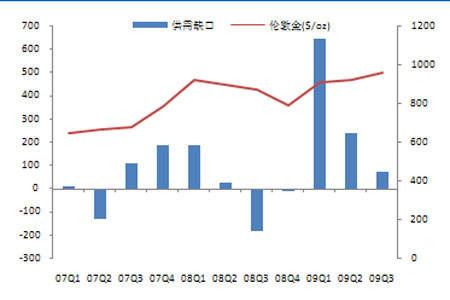

����ͼ27 ʵ��ƽ���Ҫ��Դ

����

����ͼ28 ��Ҫ�ƽ�����������������仯

����

����ͼ29 ������ƺ�CFTC�����ֲܳ�

����

����ͼ30 ������ƺ�ʵ�����ȱ��

����

������ͨ�ڻ��о��� �����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ����ϲ�߲�

- ȫ�����λ������ֻ�ɫ��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ��Ѫѹ----������ͻ�ƣ�

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ