�����ʻ����Խ�֧�Ž���߸�

���� 2009����ƽ����ƻع�

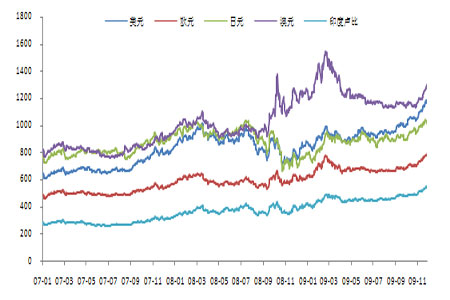

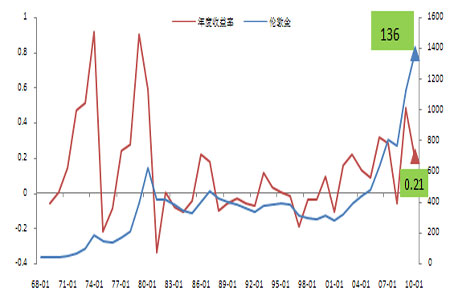

�����ڿ��ɵĻ������ߡ���Ԫ�������������ĸ������д����ṹ��������۾��ó������յ��ۺ����������£�2009��ƽ����������Ŵ��¸ߣ��Բ�ͬ���ҼƼ۵Ļƽ�۸���в��ױ��֣���������Ԫ�Ƽ۵Ļƽ�۸�����34%��Ϊ����Ҫ�������Ƿ����ģ���Ԫ��ӡ��¬�ȼƼۻƽ����28%���Ƿ��������ŷԪ�Ƽۻ�����24%������Ԫ�Ƽۻƽ�۸��Ƿ���Ϊ3%������Ҫ�����ڴ�����Ʒ�г���ǿ�����մ�����Ԫ��ֵ�������������ƽ�۸����������緶Χ�ģ���ʾ��۸����DZ����������εĻ���������֧�ţ�����Ԫ�Ƽۻƽ�9�·���������������1000��Ԫ/��˾�Ϸ����У����������1226.4��Ԫ/��˾�ļ�λ��

���� 2010��ƽ�����Ԥ��

����������������ͬ���������µĿ�ԣ���ʽ�����Ԫ�ij����������ƽ�����ֵ���������ܵ�����ʹ�ûƽ���2009���߳�ǰ��δ�е�ǿ�ƣ��Ŵ��¸ߡ�����Ŀǰ�����ƽ��������ǿռ䣬����Ӱ��ƽ����Ƶ�����Ҳ��ʱ�������ڷ����Ÿı䣬Ӧ������Ͷ�����㹻�����ӣ��Ӷ�Ϊ2010���Ͷ����ǰ���֡����ȣ������������ڵ��������������⽫Ŀǰ��¼��λ���������������0-0.25ά�ֵ�2011�꣬���������Ԥ����2010�꣬���ɵĻ��������Խ�֧�Ž�ۣ����ǿ��ǵ�ͨ�����͵�ѹ���������ԣ����������ø������ܹ���Ԥ�ڱ���ǿ���Ļ����������п�����ǰ��Ϣ���⽫���ɱ����������ƴ����ܴ������ѹ������Σ�����2009��12�·���������Ԫָ����ʼŤת���ƣ����ֳ�ǿ��������ͷ������ƽ�ı�ֵ����������ʵı仯���ӵ�����Ӧ��������Σ����ת��ΪӦ��δ����ͨ�͵���ǰ���á��ۺϸ�������������������Ȼ����2010�������ƣ�Ԥ��δ��12���½��Ŀ���λΪ1365��Ԫ/��˾��

����1. 2009��Ȼƽ����ƻع�

�����ڿ��ɵĻ������ߡ���Ԫ�������������ĸ������д����ṹ��������۾��ó������յ��ۺ����������£�2009��ƽ����������Ŵ��¸ߣ��Բ�ͬ���ҼƼ۵Ļƽ�۸���в��ױ��֣���������Ԫ�Ƽ۵Ļƽ�۸�����34%��Ϊ����Ҫ�������Ƿ����ģ���Ԫ��ӡ��¬�ȼƼۻƽ����28%���Ƿ��������ŷԪ�Ƽۻ�����24%������Ԫ�Ƽۻƽ�۸��Ƿ���Ϊ3%������Ҫ�����ڴ�����Ʒ�г���ǿ�����մ�����Ԫ��ֵ�������������ƽ�۸����������緶Χ�ģ���ʾ��۸����DZ����������εĻ���������֧�ţ�����Ԫ�Ƽۻƽ�9�·���������������1000��Ԫ/��˾�Ϸ����У�����ߴ���1226.4��Ԫ/��˾�ļ�λ��

����ͼ1 ��ͬ���ҼƼ۵Ļƽ�����

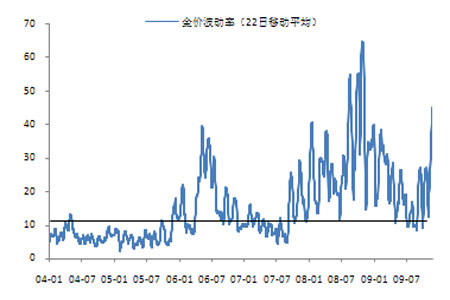

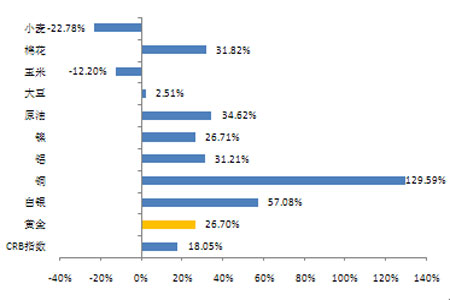

�����Ӽ۸�ƽ�IJ�������������08��9�·ݴﵽ��ֵ�Ժ������30������ʷƽ��ˮƽ10.4�ع�����ơ����ӻƽ����Ʒ�������������������ƽ�Ļر���Ϊ26.7%������CRBָ����ƽ�����֣��������ԭ��(51.62%)��ͭ(129.59%)�ȴ�����Ʒ���ԣ��۸���һ���������ռ䡣

����ͼ2 �ƽ�IJ����ԷŴ�

����ͼ3 2009��������ƽ�ʹ�����Ʒ�г�����

����2. 2010��չ��

����2.1 ��۾���

����������������ͬ���������µĿ�ԣ���ʽ�����Ԫ�ij����������ƽ�����ֵ���������ܵ�����ʹ�ûƽ���2009���߳�ǰ��δ�е�ǿ�ƣ��Ŵ��¸ߡ�����Ŀǰ�����ƽ��������ǿռ䣬����Ӱ��ƽ����Ƶ�����Ҳ��ʱ�������ڷ����Ÿı䣬Ӧ������Ͷ�����㹻�����ӣ��Ӷ�Ϊ2010���Ͷ����ǰ���֡����ȣ������������ڵ��������������⽫Ŀǰ��¼��λ���������������0-0.25ά�ֵ�2011�꣬���������Ԥ����2010�꣬���ɵĻ��������Խ�֧�Ž�ۣ����ǿ��ǵ�ͨ�����͵�ѹ���������ԣ����������ø������ܹ���Ԥ�ڱ���ǿ���Ļ����������п�����ǰ��Ϣ���⽫���ɱ����������ƴ����ܴ������ѹ������Σ�����2009��12�·���������Ԫָ����ʼŤת���ƣ����ֳ�ǿ��������ͷ������ƽ�ı�ֵ����������ʵı仯���ӵ�����Ӧ��������Σ����ת��ΪӦ��δ����ͨ�͵���ǰ���á��ۺϸ�������������������Ȼ����2010�������ƣ�������GARCHģ�͵�Ԥ������֧�����ǵĹ۵㣬�����ʾδ��12���½��Ԥ��������Ϊ0.21��Ŀ���λΪ1365��Ԫ/��˾��

����ͼ4 δ��12�����ؽ�۸����������������Ԥ��

����? ���г�������������ͨ�͵ķ�չ���������ߵĵ�����Ȼ�������������

����Ŀǰ���������û������ռ�ʧҵ�ʸ����µIJ���ȱ�ڿ��ܻ�ʹͨ������2010���2011���ֵ�λ������ʹ����������ʱ�佫���������ά���ڵ�ˮƽ����˶�δ��������ƶ��ԣ�һ������������������ڽ����2010���߸ߣ�����һ���棬Ŀǰ����Ѿ�����һ���ܸߵ���ʷˮƽ���������CPI������Ļƽ����ʵ�۸������Ļ�����ǰ�Ľ���ڽ�200��������������70���ĩ80�����������ͨ��ʱ�ڣ�����д��ڵ���ĭ���Զ��������һ�������������ս��������ߣ�����Ȼ������۴���ȵ�����

����ͼ5 ���ҹ�Ӧ������ԶԶ�����ƽ���������

����ͼ6 ����ʵ�۸�������Ļ����ƽ�Ҳ�Ѿ�������ʷ��λ

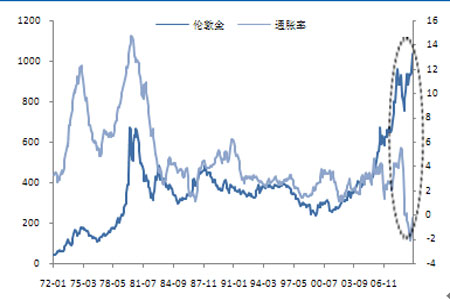

����ͼ7 CPI���ٵ�λ�����½�۱���ǿ��������ͷ

����ͼ8 �������Ʊ��������Ե��ʽ���������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ����ϲ�߲�

- ȫ�����λ������ֻ�ɫ��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ��Ѫѹ----������ͻ�ƣ�

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ