���ʻ����Խ�֧�Ž���߸�(3)

����2.2.2 ʵ���ƽ�����

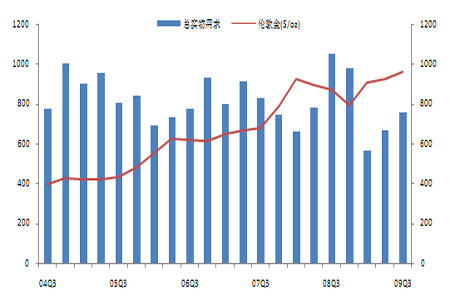

����ʵ��ƽ������棬�ڵ���������Ȼ���Ŵ�ͳ�Ļƽ����������ĵ�����������������������������ƫ�������ȥ��ͬ�ڽ�����31.36%����2009��ǰ������ʵ��ƽ�����Ϊ1992�֣�ȥ��ͬ��Ϊ2502�֣�����Ϊ20.38%�������ɵĻ����������Խ�֧�Ž���߸ߵĻ���2010��ʵ��ƽ�������ܳ������ԡ�

����ͼ14 �Ϸǿ�����������½�(1994-2008)

����

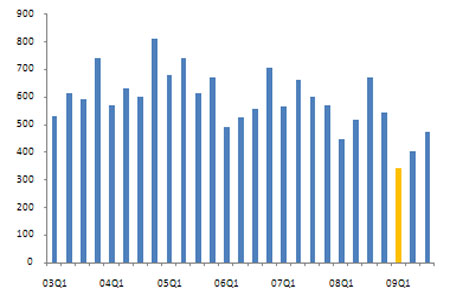

�����ӹ���ʵ��ƽ�������������֣��鱦���Ρ���ҵ����ͽ�ҽ�������������ƣ���ľ��ú;�������֧�������½���ռʵ��ƽ�������ش�60%���ϵ��鱦���������ڵ�һ�������½�����25��������������͵�341�֣�ǰ�����ȸò�������������Ϊ1220�֣���ȥ��ͬʱ���½�419��(25.56%)����ʵ��ƽ�����������ȥ��ͬ�ڵ���Ҫԭ�ӷ�չ̬��������2009��������Ȼƽ��鱦���������ȥ��ͬ���½�30%�������ǵ�2008��ͬ���鱦����ǿ����������2003-2007���鱦��������������ȱ���������ƽ��ˮƽΪ593�֣������ո�����������Ļ��������Ƚ�����Ȼ�ӽ�20%�������ʾ���ò��������ƣ����

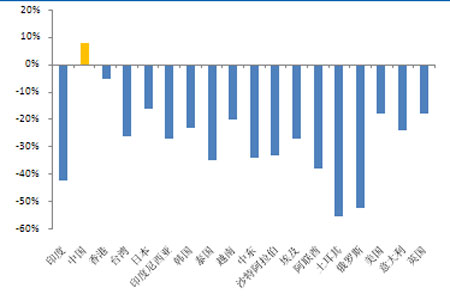

�������������Ļƽ��鱦�������ѹ�ӡ���ڵ����������������˽��������ĵ���̬�ƣ����������鱦����������Ϊ111.6�֣����ȥ��ͬ�ڽ�����42%���鱦����������ǰʮλ�Ĺ���������ƽ���ӽ�25%�Ľ�����ֵ��ע����ǣ�����Ҫ�Ļƽ������������ձ鲻����ʱ���ҹ�ȴ�����������ͬ��С������8%����Ҫ���������������IJ������ߴ̼���GDP��ǿ��������

�������⣬��Ϊ��ͳ��ʵ��ƽ�Ͷ����������ҽ�����Ͷ�������ڵ�������������������ǰһ��������11%������������ҵ�ý������в��ֱ������������������ռ�ƽ�ʵ��������ؽ�С����˶Իƽ��г���Ӱ���С��

����ͼ15 �鱦����������09���һ���ȵ�������͵�

����

����ͼ16 09��������ȸ������鱦����ͬ�ȱ仯

����

����2.3 �ƽ��г���������Ϊ����

�������ڻƽ������Ʒ���Ժͽ������ԣ�����Ʒ������Ҫ�ӻƽ�Ĺ�����������������������������ԣ���Ҫ��ӳ�����еĴ�������Ͷ���ߵı�ֵ�����ϣ�����ⲿ����Ҫ�ӻƽ��г���������Ҫ���뷽�������̡����к�Ͷ���߽Ƕ����ֱ�������ԴӸ������뷽�Ķ����Ϸ����ƽ�δ�����ơ�

����2.3.1 �����ױ�

������δ��������ǿռ���ֹ�Ԥ��ʹ����Ҫ�ƽ���������2009��������ȼ�����ȥ�ױ������̡��������ľٶ�Ī�����������Ļƽ�������Barrick Gold�ڽ���9�·ݽ�۽ӽ�1000��Ԫ/��˾��ʱ�������������������¹ɵķ�ʽ����35����Ԫ�������δ��12�����ڵ����лƽ�Գ��Լ(�����ڻƽ�ǰ��Ԥ�������������۸�)��������֮������2009��9�µף��ù�˾�Գ�������ԼΪ540��˾(Լ��168��)�ƽ������ٶ��൱�ڼ���ȫ��ƽ��������7%����Ҳ�ǻƽ��ͷ��Ҫ�����ı�֤�����⣬AngloGold Ashanti��˾��Գ���48��˾(Լ��15��)�ƽ𡣹������ѯ����GFMSԤ���ڵ��ļ���ȫ��ƽ����������ڱ�ֵ�������ֵ�������½���800��˾(249��)����������ζ���ڲ�Զ�Ľ��������̵����ڱ�ֵ�����ֵ�ֽ�����֧��Ŀǰ������ΪѸ�͵�ȥ�ױ�����ͷ������2010������Ԥ���ױ�ͷ�罫�����½������ٶȻ�������

����ͼ17 ������ȥ�ױ����Խ�۵�Ӱ��

����

����2.3.2 �����۽�

�������еĻƽ���۶��ڻƽ�Ӧ�ǽ����ڿ����ͻ���������ĵ�������Դ�����������жԻƽ��г����ԣ����ǹ�����ͬʱ���������������е�˫�ؽ�ɫ����˽�������Ϊһ�������������������侻����������ӳ��������Ϊ���Ʊ仯��

�������Ÿ����������ߵ�ͬ����������Ԫ���ڱ�ֵ��Ԥ�ڣ����ֹ���Ҳ�ӿ����䴢���ṹ�����IJ���������ƽ�Э�ṫ����������ʾ������ڶ����������״μ��빺�����У�������ƽ�14�֣���ȥ��ͬ���Ǿ��۽�69�֣���������������ڽ��������״γ����˾�����ͬʱ������ʾ�������ϰ���������о��۳�38.7�ֻƽ���һ����Ϊ1997���ϰ������������۽���������ˮƽ��Ŀǰÿ��ƽ����������֮��IJ�࣬��Լ��200-400�֣�������дӾ����۷�תΪ��������ʹ�ûƽ��г��Ĺ���ƽ�ⱻ���ƣ��������ƽ��г���������IJ����ԡ�

����ͼ18 �����ϰ���������о��۽���1997���������ˮƽ

����

���������д����Ĺ��跽���������۷���Ҫ�������۽�Э���Ա������δ��������������п����dz��д���������ծ�����У������й����ձ�������˹��ӡ�ȡ��¼��¡������ͺ������еȡ�

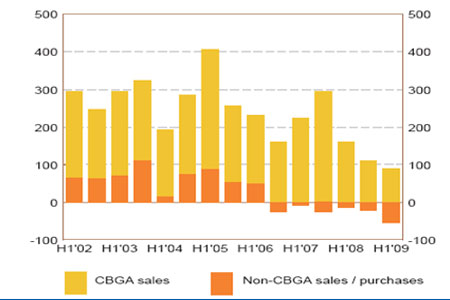

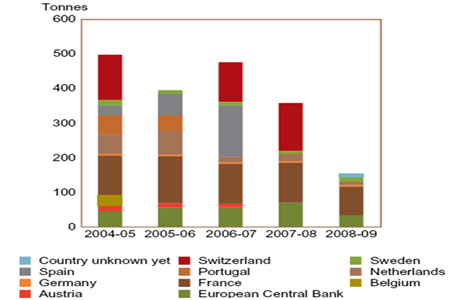

���� �ӹ�������������Э��ǩԼ��ϧ�ۻƽ���������

���������۽�Э��ij��Ա���Ϊ�˷�ֹ���и߱����ƽ���ŷ��������(ŷԪ�����н�60%�Ĺٷ��ƽ�)���Ƶ����ۻƽ��ѹ��ۡ�1999��9��26�գ�ŷ����������м���ŷ����������ǩ���˵�һ�������۽�Э��(Central Bank Gold Agreement��CBGA1)�����Ƹ�����δ��5����ÿ����ۻ����ƽ������������400�֡���CBGA1�¸�����ʹ����ȫ����������2000�ֻƽ�5����2004�꣬ŷ�������۽�Э����ǩ����CBGA2������������ÿ���������۵Ļƽ���������Ӧ����500�֡���CBGA2�ڼ��ڣ�Э������ۻƽ���١���һ�������497.2�ֻƽ𣻵ڶ�������۲���400�ֻƽ𣻵�������ɳ���Լ475�ֻƽ𣻵����꣬��������350��ֻƽ�Ϊ��ʷ���ˮƽ�������Ǹ�Э����Ч�ڵ����һ�꣬����2009��10�·ݣ�����������CBGA2�����۵Ļƽ������ܼƽ�155�֣�Զ����500�ֵ��������ޡ����ܵ������۽�Э��(CBGA3)�ڽ���8�·�������ǩ�������������µ���400�֣������ܰ�IMF�����۵�403�ֻƽ�����CBGA3��ϵ���ӹ����Ƕ��������ƽ��ļ�ֵ���������ܵ����ӣ�����ζ���۽�ǩԼ���д��ڻƽ�ϧ�۵����ơ�

����ͼ19 �����ϰ���������о��۽���1997���������ˮƽ

����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ����ϲ�߲�

- ȫ�����λ������ֻ�ɫ��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ��Ѫѹ----������ͻ�ƣ�

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ