���ʻ����Խ�֧�Ž���߸�(2)

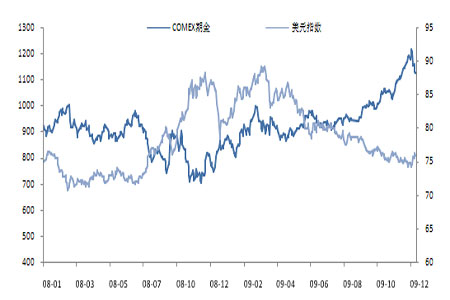

����? �Ӷ�������������Ԫ��ǿ�����ƽ������

����������Ҫ�Ķ�������ָδ����3-6���£���Ԫ���ڵ�ǿ�ƿ�����ǰ�ڹ�ֵƫ�͵��¡���3��9����������Ԫָ���µ���15%���������ʱ���ڣ�����˹��ҵ��Ʊƽ���۸�ָ���������53%���ƽ��۸�������14%���ϡ���Ԫ����ǰ�ڵĴ������ֻ�Dz���Ĩȥ�˽���Σ���ڼ���Ԫ���Ƿ����������������������潡���ķ�ӳ����ΪͶ�����ֿ�ʼ������Ԫ�ʲ���һ�ܷ��ȥ����ո��ߵ��ʲ��ˡ�

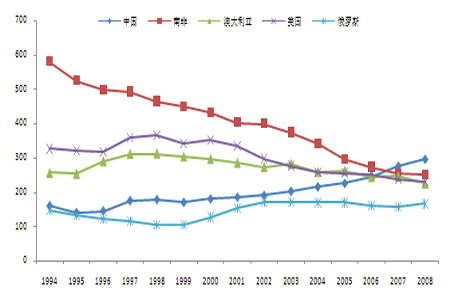

����ͼ9 ��Ԫ�ͻƽ�����

����

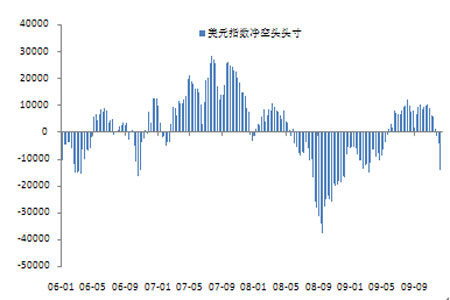

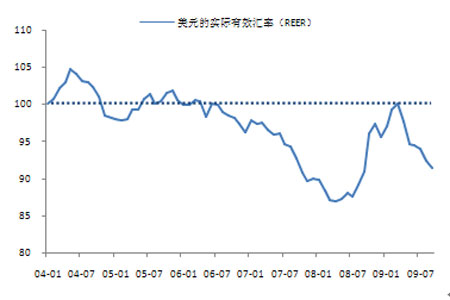

������Ʒ�ڻ�����ίԱ��(CFTC)�ṩ��������ʾ���ڻ��г���Ѻ����Ԫָ�����µ���Ͷ������Ѻ����ָ�������ǵ�Ͷ���ߵĽ���������������ǰ��ǰ�ߵ���������Լ�Ǻ��ߵ�����������Ԫָ���ڻ��ֲ�������������תΪ����ͷͷ�磻����Ԫ��ֵ������ʵ����Ч���ʲ�������������˫��������ʵ���Ա䶯��������һ�����ͨ�����ͶԻ��ұ�����ֵ�䶯��Ӱ�죬�ܹ��ۺϵط�ӳ�������ҵĶ����ֵ����Թ�������������������(BIS)ÿ�±��Ƶ�ʵ����Ч����ָ����ʾ������2005��Ϊ���ڵĻ�(ֵΪ100)������9����Ԫ�ļ�ֵ��ԼΪ91.49����10��ƽ��ˮƽ��11%����ʾ��Ԫָ�����ܴ��ڵ���

����ͼ10 ��Ԫָ���ڻ�תΪ����ͷͷ��

����

����ͼ11 ��Ԫ����Թ��������½�

����

�����ƽ����ܱ�(2004-2009Q3)

|

���� |

2004 |

2005 |

2006 |

2007 |

2008 |

���� 2009Q3 |

|

������� |

2469 |

2520 |

2485 |

2478 |

2414 |

1886 |

|

�仯(%) |

|

2.07% |

-1.39% |

-0.28% |

-2.58% |

|

|

�����۽� |

469 |

661 |

365 |

484 |

236 |

42 |

|

���������� |

848 |

861 |

1129 |

958 |

1212 |

1166 |

|

�ܹ��� |

3786 |

4042 |

3979 |

3920 |

3862 |

3094 |

|

�仯(%) |

|

6.76% |

-1.56% |

-1.48% |

-1.48% |

|

|

�鱦���� |

2613 |

2712 |

2288 |

2404 |

2186 |

1234 |

|

�仯(%) |

|

3.79% |

-15.63% |

5.07% |

-9.07% |

|

|

��ҵ���� |

410 |

420 |

460 |

462 |

436 |

274 |

|

��ҽ��� |

397 |

409 |

424 |

446 |

653 |

317 |

|

�仯(%) |

|

3.02% |

3.67% |

5.19% |

46.41% |

|

|

������������ |

-57 |

-22 |

-8 |

-14 |

209 |

181 |

|

��ʵ������ |

3363 |

3519 |

3164 |

3298 |

3484 |

2006 |

|

�仯��%�� |

|

4.64% |

-10.09% |

4.24% |

5.64% |

|

|

����ȱ�� |

423 |

523 |

815 |

622 |

378 |

1088 |

|

�������ױ� |

-426 |

-131 |

-410 |

-444 |

-350 |

-137 |

|

ETFsͶ������ |

133 |

208 |

260 |

253 |

321 |

563 |

|

ʵ��ȱ�� |

-136 |

184 |

145 |

-75 |

-293 |

308 |

|

�ؽ�($/oz) |

409.17 |

444.45 |

603.77 |

695.39 |

871.96 |

930.19 |

|

������Դ�� WGC ����ͨ�ڻ��о��� |

||||||

����������Դ��WGC����ͨ�ڻ��о���

����2.2 ʵ��ƽ������

����2.2.1 ʵ��ƽ�

������09��ǰ������������ʵ��ƽ��������Դ���һ����Ծ����״̬�������۸���ʹ�ù������������弰�����ɲ��ֱ仯���ֳ�һЩ�µ��ص㡣����ƽ�Э�����±�����ʾ��2009��������ȿ���������������ƣ�����670�֣���ȥ��ͬ������6%�����ȵڶ�����������38�֡�����Ҫ������ӡ�������ǵĿ���������������ӣ������˽�50%������(ԼΪ15��)��2009��ȿ��������Ԥ������2500�ָ���������ֵ�ù�ע���ǣ��ܱ���������ȱ��������ɲɿ��жϼ���Դ���ɳɱ������Ӱ�죬ȫ�����Ļƽ��������Ϸǽ������ƽ���������µ����������1994-2008������ƽ��6%�Ľ���������Ļ���2010���Ϸǿ������Ԥ�ƽ����ٽ�20�֡����۽������й��ƽ��ٶȼӿ죬���������곬��8%�������ܹ�ά�ֵĻ����ǽ����������Ϸǹ����½�������Ӱ�졣��ˣ���2010�����������Ͻ�ά����2450-2500��֮�䡣

����ͼ12 �Ϸǿ�����������½�(1994-2008)

����

�������⣬�ƽ��ĵڶ�����Դ����������������2009���һ����Ѹ������֮������������ȵ����ٷŻ����ڵ�һ�������Ž��ˮ�Ǵ�������Σ�����ȫ���г���һЩ����������ͼ���������лƽ���Ӧ���Ŵ������������ľ������������´����Ͻ���������ƽ��г����ӻ������������Դ������������Ҫ�����ж������Ǽ�ӡ�ȵ����������г������ҽ����Լ�ETFs�г���ԱȽϷ����˷Ͻ�Ĺ����仯�������Ž���Σ�������⼰ȫ�õ��Ȳ����գ��Ͻ��Ͻ����ȡ�

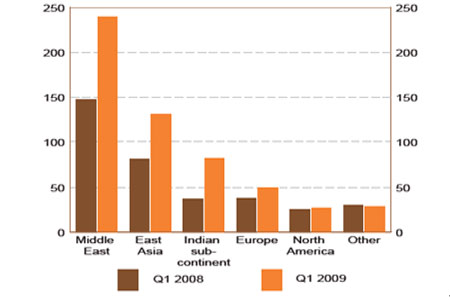

����ͼ13 �Ͻ���Դ���г�ͳ��

����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ����ϲ�߲�

- ȫ�����λ������ֻ�ɫ��

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ��Ѫѹ----������ͻ�ƣ�

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ