�����Ծ���ͭ�����Ƿ���(4)

��3. ����ͭ�������

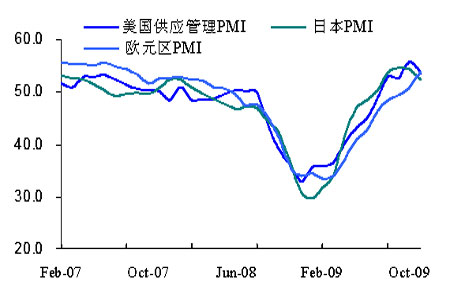

����3.1 ����ָ��Ԥʾ����ͭ�������

�����ɹ�������ָ���Ǻ�������ҵ���������¶�������Ʒ�۸������Ա�������������³��ڶ����ͽ��ڵȰ˸���Χ��״������ָ���ٷֱȱ�ʾ��ָ������50�������ô���ή��״̬��ָ������50Ϊ�������ŵ��źš���ʷ������ʾPMIָ����ͭ�������������ϵ�ͽ�ǿ������ԣ��ǹ�ҵ����ġ�����������ѹ�����������ʾ������09��11 ��PMIָ�� Ϊ53.6���������ĸ���λ��50 �Ϸ����ձ�11 ��PMI ��Ȼ���Ƚ���52.3�����Դ���50 �Ϸ���ŷԪ��11��PMI ָ��Ϊ53.7�������������ˮƽ��Ŀǰ��������ͭ���Ѿ����������ҵָ��������50.0����ַ�ӳ�����г�����ҵ�ľ�������ߣ���ҵ������Ӫ״�������������ԣ���ζ���������һ��������

����ͼ18 ������ŷԪ�����ձ��ɹ�������ָ��

����

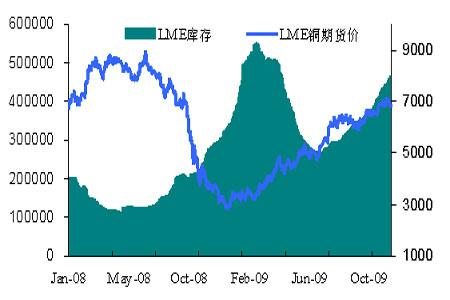

����3.2 LMEͭ��������Դ�ϴ�����

����LMEͭ���ı䶯����Ϊͭ������ʢ��ƣ����ָ�꣬09����ҹ�������ͭ��ȥ��滯��һϵ�д�ʩ���¿������½���6��7�·�һ�Ƚ��͵��ϵ�ˮƽ����ͭ�����ǵ�ͬʱ����Ѹ�ٻָ���8�·ݺ��������Կ��������ӣ�����12�µף��ؿ���ѽӽ�48��֣�������Щ���Կ���⣬����л���������ȷͳ�Ƶ����Կ�棬����һЩó���̡���ҵ��Ͷ������ֵ���ڻ���ͭ�������������Դ���ѹ����

����ͼ19 LMEͭ��漰������ͭ�۸�

����

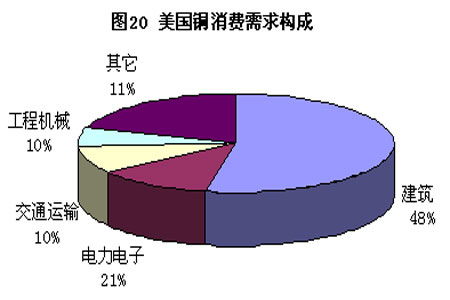

����3.3 ���������������нϴ�������ռ�

���������г����ԣ�����ҵ��ͭ�г����ѵ������ҵ������������ͭ����Լ50%���ڷ��ز��г���

����

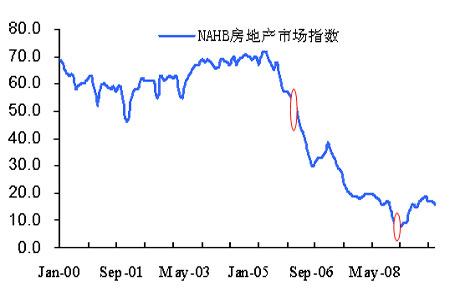

�������������г�ͭ������Ҫ�ص��������ŷ��������ҵ��������ز��г�����״�����������δ�Σ�������������������ز��г������ش��� 2008����Ǵﵽ�˵ȣ����ز��г��ij��������������۹����г���ͭ���������°���������̨���̨��һϵ���ȶ����еĴ�ʩ����2009������ȿ�ʼ���������ز��г���������ȫ��סլ������Э��(NAHB)����������ʾNAHB/Wells Fargo �����г�ָ��09��4�����Է�����09��12�·��ز��г�ָ������16��

����ͼ21 ȫ��סլ������Э�᷿�ز��г�ָ��

����

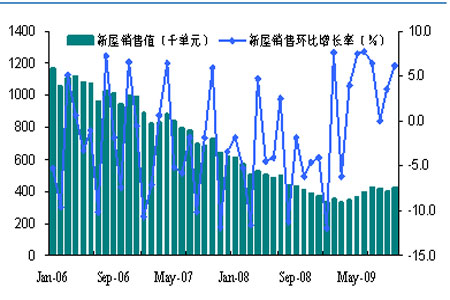

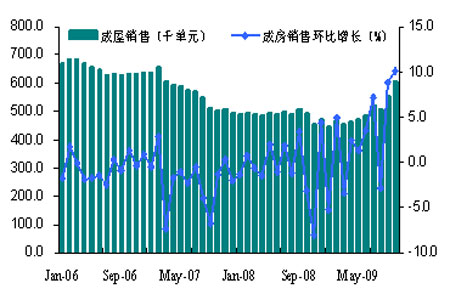

��������ֱ�ӷ�ӳ���ز���״���·������Լ��������ۿ�������ָ�궼�������Ը��ռ�������������������ʾ��9��10���������ۼ��ڵ�����ǰֵ43.0������08��9���������ˮƽ���������۴�������09��10�³�������61.0��ͬ�������ߴ�19%����07��2���������ˮƽ�����ݾ����Ⱥ�ת�����ٽ�ͭ��ҵ�ĸ��գ������ز��г��ﵽ��ʷ����ʱ�����нϳ���·Ҫ�ߡ�

����ͼ22 �����������ۼ�����������

����

����ͼ23 c

����

����ERA���ز����˶�ŷ����Ҫ���ҷ��ز��г��ĵ�����ʾ��ŷ�����ķ��ز��г�Ҳ��������ͬʱ����ҵ���������ʻ�����

�����ġ�2010��ͭ��չ��

�����ۺ�����������������Ϊ��09���Ϊ��ֹ����Σ����һ����ȫ�����з�ע�����������г����ģ�����ʷ��ǰ����һ�¼�Ϣ�����Ҹ�������ʵ���������ɵĻ���������̨���ģ�IJ����̼��ƻ���Ŀǰȫ�����Ը��գ�һϵ�й����ĺ�۾�������Ҳ����Ԥ�ڣ�2010�꾭���ȶ����������ɣ�ͬʱ���ʾ����о��������ϵ���2010��ȫ������Ԥ�ڣ�ͭ�������۾��ô��ڸ߶ȹ����ԡ�����������Ȼ����������ʧҵ���Դ��ڸ�λˮƽ���Ծ��ù��ȴ�70%��ʵ�ʸ�������δ�����ת��CPI�Դ��ڿɿط�Χ�ڣ�����������2010�ܳ�һ��ʱ���ڽ�����ά��0��0.25%����ʷ��λ�Լ���Կ��ɵĻ������ߣ������������������Ժ�ת�������г����Իָ��������°����Դ��ڼ�Ϣ���ܣ����ڼ�Ϣ�����ϣ���������dz�������2010��ȫ�������������Կ�ԣ��

��������Ʒ���Լ���������˫�����ô̼��£�ͭ��09�������˷dz�����ţ�����顣������Ϊ��ͭ�۵�����������2010��ͭ���ܵ����ͷţ����ڹ�Ӧ�Խ���ԣ��������ͭ����������ʵ��»����г���ͭ��Ӧ��ƫ����2010�깩Ӧ������ĺ�������������仯����ڽ�Ϊ�ȶ��Ĺ�������˵���Ը���������Ҫ���й�ע���ǣ�ȫ��ͭ��������ָ��ij̶��ܷ���Ϲ�Ӧ�������ӵIJ�����09������չ�ͭ���й��������صij��������ڽ����˴���ͭ������������ͬ�����ٸߴ�50%������Ԥ��2010����������С�����䣬������Ҫ��ͭ��ҵ������ҵ��ͭ����������ֵ���ڴ�����������Ŀ���ѹ��������Ͷ�ʽ��Ȳ��������ҵ���ҵ���ʱ���Ѿ���ȥ����ͭ��������������������Ŀǰ������ŷ���ձ�������Ҫ������ͭ����������ҵ�����и��ռ���������PMI��ά��50.0���ϣ��°���������̨���̨��һϵ���ȶ����еĴ�ʩ�� ����NAHB���ز��г�ָ�����������ۼ������������Ի��������ز��г�����������������ͭ�������о�����ʷ��λˮƽ����ʱ�գ�����ͭ�����Դ��ڽϴ������ռ䣬2010����Ԫ�Խ�ά�ֵ�λ���У������ż�ϢԤ�ڵij��֣���Ԫ�������Է�������ѹ��ͭ���ǿռ䣬����Ԥ��2010��LME������ͭ��������6000��9000��Ԫ��ͬʱ������Ҫ��˼һ������ȥ��滯������ͭ������������ٶȴ�����ӣ������ͨ������ұ�ֵԤ�ڶ������ڻ�ͭ��������������������ͭ�����ǣ����۸����������������ٶڻ��������۸���ĭ������һ������δ���Ϲ�Ӧ�仯����治�DZ����ģ���������Ƿ������ģ��ת�ƣ��۸�����Ҳ������

������ͨ�ڻ��о��� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ