�����Ծ���ͭ�����Ƿ���(2)

��������2010��ȫ��ͭ�������

����1. ���ڹ�Ӧ��ԣ�����г��ڹ�Ӧƫ��

����ȫ��ͭ�Ĺ�Ӧ��Ҫ�ܵ���ʯƷζ�����������ʣ����ʾ��ס��豸�ͳ��������ص�Ӱ�졣���������ܵ���ȡ��Ϣ��ƿ����Լ�ͻ�õ���Ϣ�������ԣ����Dz��ù���ͭ��Ҫ�о�������ͳ�����ݶ�ȫ��ͭ�����ϵ���з���������ͭ�о���֯(ISCG)��������������ʾ��09��ǰ�Ÿ���ȫ��ͭ��ȱ5��֣�ȥ��ͬ��ȫ��ͭ��Ӧ��ȱ9.2��֣��������еĿ���������09����ֹ�Ӧ��ʣ���棬�������ͳ�ƾ�(WBMS)������ʾ��09��1��10��ȫ��ͭ��Ӧ��ʣ19.6��֣�ȥ��ͬ�ڹ�ʣ6.5��֣�����CRUԤ�⣬2009��ȫ��ͭ��������ʣ74.5��֣���2010��������������ӣ�ȫ��ͭ����������4.4��ֵ�ȱ�ڣ�������2011�����������ơ�

������1 ȫ��ͭ�й���ƽ����ͽ��������(���)

|

|

2005 �� |

2006 �� |

2007 �� |

2008 �� |

2009 �� 1 �� 10 �� |

|

ȫ��Ӧ�� |

1665.7 |

1727.7 |

1807.5 |

1847.2 |

1543.6 |

|

ȫ�������� |

1682.1 |

1732.7 |

1810.7 |

1810.9 |

1524.0 |

|

�����ʣ/��ȱ |

-26.4 |

-5.0 |

-3.2 |

36.3 |

19.6 |

|

LME ��� |

9.2 |

19.1 |

19.9 |

34.0 |

37.2 |

|

COMEX ��� |

0.6 |

3.1 |

1.4 |

3.5 |

6.2 |

|

SHFE ��� |

5.8 |

3.1 |

2.6 |

1.5 |

10.3 |

|

ȫ����� |

15.6 |

25.3 |

23.9 |

39.0 |

53.7 |

����������Դ��ICSG Macquarie��WBMS����ͨ�ڻ��о���

����ICSGÿ���ȹ���һ�ζ�δ��5��IJ���Ԥ�����ݣ��������IJ���Ԥ������������2008��2013��ȫ��ͭ���������20.80%�����������Ϊ4.15%�����ǿ��Կ���������ͭ��Ӧ�Գ�ԣ��

������2 2008��2013��ͭ���������Ԥ���

|

ͭ���� |

2008�� |

2009�� |

2010�� |

2011�� |

2012�� |

2013�� |

5�������� |

��������� |

|

ʪ�� |

4114 |

4490 |

4733 |

4921 |

5225 |

5314 |

29.20% |

5.83% |

|

�� |

14711 |

15200 |

15473 |

15903 |

16581 |

17420 |

18.40% |

3.68% |

|

�ܼ� |

18824 |

19690 |

20206 |

20824 |

21806 |

22734 |

20.80% |

4.15% |

|

��ͬ�� |

2008�� |

2009�� |

2010�� |

2011�� |

2012�� |

2013�� |

|

|

|

ʪ�� |

|

9.14% |

5.41% |

3.97% |

6.18% |

1.70% |

|

|

|

�� |

|

3.32% |

1.80% |

2.78% |

4.26% |

5.06% |

|

|

|

�ܼ� |

3.74 �� |

4.60% |

2.62% |

3.06% |

4.72% |

4.26% |

|

|

����������Դ��ICSG

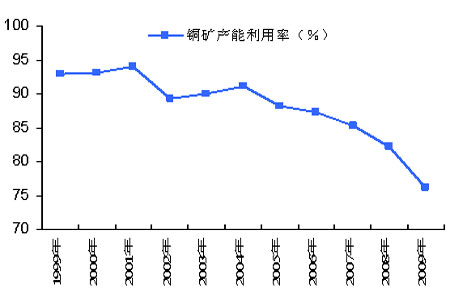

�������г��ڿ���ͭ��Ӧ�Դ������⣬Ŀǰȫ��ͭ��IJ������������»���76.1�����������������ˮƽ�����Ž��������ٷ��ִ��ģ��Ʒλͭ��ȫ��ͭ�������Ʒλˮƽ���������½����ƣ�ͭ��Ʒλˮƽ�½����ƽ����ɱ��⡣

����ͼ6 ȫ��ͭ�����������

����

����2. �����ϵ�ĺ���������

����һϵ��������ʾ��Ŀǰȫ�����ͭ�г��Դ��ڹ�������ľ��棬��2010ͭ��Ӧ������ȱ�ڵı仯ȡ��������ı仯������������и����ص�������ھ������ʱ����ͭ������������仯���仯������Ϊ�۸�仯��Դ��������ˣ�2010��ͭ������������ڹ�����˵���и���ĵ��ԣ�������Ҫ�ص��ע������ͭ��������״����

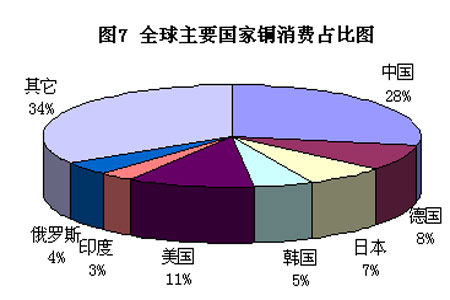

������ȫ��ͭ������������ҹ�����ռ��ȫ��ͭ��һ���Ѵ����λ������Ǿ��÷�������������¹����ձ���

����

����2.1 �ҹ�ͭ�������

����2.1.1 ͭ����Դ�������ţ��������Ȳ�����

���������ҹ�ͭ����Դ��̽�Ϳ�������Ͷ�룬ͭ����Դ�����Ȩ�Ļ�ã��ҹ�ͭ����Դ�Ĺ�Ӧ���������ߣ�ͬʱͭ�۵ij�������Ҳ��ȼ��ͭ�ɵ����飬����ͳ�ƾֹ���������ʾ��2009��1��11�¹���ͭ�����ۼƲ���94.79��֣�ͬ���ۼ�����9.6%�����¶Ȳ�������Ŀǰ�¾�����ά��9������ϣ�Ԥ���ҹ�ͭ����������ȶ�����������ԭ���Ը��ʻ�����ߡ�

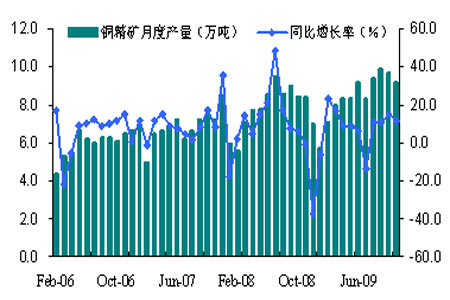

������Ȼ�ҹ���Ϊȫ���һͭ���Ѵ�������ҹ�ͭ��Դ����ѷ���ԭ���Ը��������ز��㣬�ҹ�ͭ�����Ը������ڽ�30%���ң��ҹ�����֮�����ϵ�ͭ������Ҫ�ӹ�����ڣ������Բ�ͭ��Դռ��ͭ������20%���ң���������Ҫ���ڴ���ͭ����������������ʾ��09��1��10��ͭ���������515��֣��ۼ�ͬ������18.9%����ȥ��ͬ��15.4%�������ٶ����ӣ����ڶԹ���ͭ�����Դ��ڽ�ǿ��������

����ͼ8 ����ͭ���������ͬ������

����

����ͼ9 ����ͭ�����������ͬ������

����

����2.1.2 ���ھ���ͭ����������������

���������ͭұ�������Ĵ����ߣ�����ͭ�۳������ǣ�����ͭ�����Ŵ���¼�¸ߣ�����Ԥ�ƣ���������������������������ͳ�ƾֹ���������ʾ��09��1��11�·ݹ��ھ���ͭ����392.34��֣��ۼ�ͬ������8.4%�����¶Ȳ����������ֳ������ӵ����ơ�

����ͼ10 ���ھ���ͭ������ͬ������

����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ