�����Ծ���ͭ�����Ƿ���

��������棬09������ģ���ô̼�������ʵʩ���ƶ���ȫ�ô��������������ձ���ŷ����Ҫ���÷����徭����ʾ�������ȼ���һϵ�к������ָ�������ָ�����ҹ���������������ů��ͬʱIMF��OECD���ϵ���2010�꾭������Ԥ�ڣ�Ԥ��ȫ��GDP����3.1%��3.4%��������Ϊ2010��ȫ���Ȳ����������ɣ��������ɵĻ������������˳�Ԥ�ڣ���ȫ���������Գ�ԣ���������ڴ�ʱ����ά�ֵ�����ˮƽ��

���������棬����Ʒ������������Թ�ͬ�����£�09��ͭ�������ˡ�V���η�ת��������Ϊ2010��ȫ��ͭ���轫ά������ƽ�⣬��Ӧ�������ɳ�ԣ��������ͭ��Ʒλ�ij����»����г���ͭ��Ӧƫ������һ��ȥ��滯���������ů������ͭ�۳����������ٶȳ������ӣ�����ʵ����������ǰ��һ������������������ʵ����������������Զ��������ڲ��ܵ��ͷš������������������Ե���������ͭ�������γ�ѹ��������������ڹ�Ӧ�����и���ĵ��ԣ�2010�깩���ϵ�ĺ�������������Ϊ�۸�仯��Դ������������Ҫ��������������ҵ����״������Ҫ�ص��ע���ǣ�ȫ������ָ��ij̶��ܷ���Ϲ�Ӧ�������ӵIJ�����

���������棬�г����ܴ��ڵ���������ͨ�͡����ұ�ֵ��Ԥ�ڣ��ʽ�������Ԫ������Ʒ���Ӷ������ڻ�����ͭ����������������һ���̶������Ƹ�ͭ�ۣ���ͭ�۵������ֻ����������ٶڻ����ٱ�ֵ���������۸���ĭ�����������δ�����ģ��������������ĭҲ������

����һ��09��ͭ������ع�

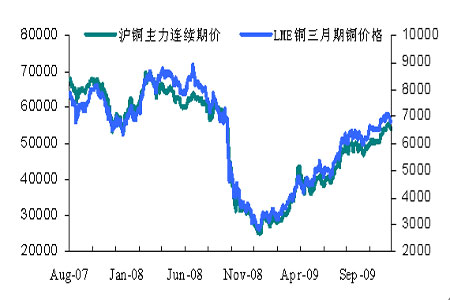

����09��ͭ�п�νţ�����죬һ·�߸��ͽ����г����� ��V���η�ת��LME������ͭ��08��12�µ�2900��Ԫ������Ŀǰ7000��Ԫ����������ۼ��Ƿ��ߴ�140%��12�³�LME��ͭһ�ȴ����ߵ�7170��Ԫ����ͭ��24000Ԫ������55000Ԫ���ң�����Ƿ���130%������Ʒ���Լ���������˫�ض����ƶ��£�ͭ���������Ⲩţ�����飬�����ϸ��Ϊ�����ů�������ԡ�������Ԫ��ͨ��Ԥ���Ĵ������Ҳ�ͬ���г�Ӱ������Ȩ�ز�ͬ��

������һ�Σ����ͭ��ʼ���ڳɱ��������ǻ����г����ڳ�����������ͬʱ�ҹ�������������Ҫ��ɫ�������չ�ͭ��������ȫ��ͭ��Ӧ��ʣ��ѹ�����Ӵ����ͭ������ŵ�Ԥ�ڣ�ͭ�۳��ַ�����

�����ڶ��Σ�Ϊ�����������У���������ʷ��ǰ����һ�¼�Ϣ��ʵ����ԽϿ��ɵĻ������ߣ���̨���ģ�IJ����̼��ƻ�������ʵ�徭�ô�������ͭ�ն������������Ի�ů��ֱ�۱��֣����������Կ������½���ͭ���ٶ�������

���������Σ���Ԫ������ϵ�ܵ���ս���������롰�㡰����ʱ�����г���������Ԫ����Ԫ������ֵ���������ݣ�������Ԫ�Ƽ۵�ͭ����֧�ţ����ҹ�Ӧ����ԣ���������ƶ�Ͷ������ͬʱ�ʽ�ʼ�����Ʒ�г���LMEͭ�ֲ�һ·�������ʽ�������Ԫ������Ʒ��ͭ�۸���һ��¥��

�������ĽΣ���۾��ó�����ã������ͭ�д���Ϊ����������������������̬��ѡ������ͻ�ƣ�ͬʱ�ƽ�ͻ��1000��Ԫ��أ������Ŵ���¼�¸ߣ�ͨ��Ԥ�����£�Ͷ������������ͭ��ţ�����졣

����ͼ1 ��ͭ���������ڼۼ�LME03�ڼ�

��������2010��ȫ�ó�����ů

����1. ��Ҫ�������ϵ����꾭������Ԥ��

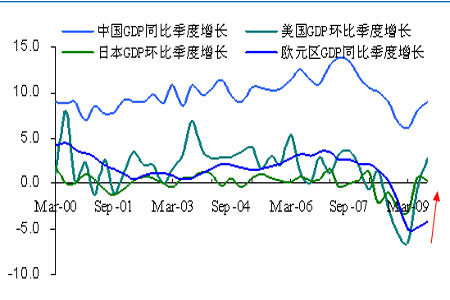

�������ʻ��һ�����֯(IMF)����������һ�ڡ����羭��չ��������˵��ȫ�����ڼ��ѻָ������ڻ����Ѿ��������ƣ�������Ȼ��Ҫʱ��ȴ���ҵ�г������ԸĹۣ��������еķ�����Ҫ���Է��ᆳ����˽Ӫ���ŵ���������ս��Ȼ���ڣ�IMFԤ�⣬2010��ȫ��GDP ��ʵ��3.1%������������ǰһ�ڵ�Ԥ�⣬��Ҫ������2010 ��GDP ����ʵ������������������GDP ������1.5%���ձ�����1.7%��ŷԪ������0.3%���й����ﵽ9%��

����ͼ2 ȫ����Ҫ������GDP����

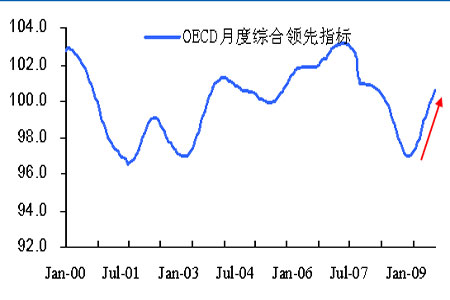

�������ú�����չ��֯(OECD)Ԥ��2010��ȫ������3.4%����������GDP������2.5%��ŷԪ������0.9%�����ϵ����ҹ���������Ԥ�ڣ�Ԥ���ҹ����꾭�ý�������10.2%��

����ͼ3 OECDȫ���ۺ�����ָ��

����2. ����������ʾ���û�������

����09�����ȫ����ģ�ľ��ô̼��ƻ���ʵʩ������ȫ�þ����Ⱥ�������Ը��գ��ѹ�����۾���������ʾ��������������GDP��������2.8%�������������ĸ����Ȼ����½���һ�������״γ�����������07��9���������¼��������������ָ��Ҳ�������ԣ��������������淿�ز��г����������������ۡ�Ԥ�۷��ݾ������г�Ԥ�ڣ�����ҵ����գ���ҵ�������ӣ������������ݴ��������Ԥʾ����ǰ���Ĺؼ�ָ��ʧҵ�ʺ�ת����ҵ�г���������ͷ���õ����ƣ�����ʧҵ�ʵĽ��ͣ��Ծ��ù���Լ70%�ĸ������ѽ��������ӣ�ŷԪ��09���������GDP��Ȼͬ�����½�4.06%����ͬ�Ƚ���������С��ŷԪ��09��11�·���ҵ������ҵPMI�������г�Ԥ�ڣ���07��11���������ˮƽ����ҵ�����������ԣ��ձ�09��ڶ�����GDP��������ת���������������ĸ����ȵ��½����������Ȼ�������0.3%��09�����Ϊ��һ���������裬�ٽ������������ҹ������ƻ���2010���ǰͶ��4���ڣ�������ٽ���������ʮ���ʩ��ͬʱ�ط�����������Ӧ��������Ͷ�ʶ�ݱ����10���ڵľ�Ͷ�ʣ�Ŀǰ����������ʾ���������Ի�ů��������GDPͬ������8.9%��ǰ������ͬ������7.7%�����������������ġ�����������Ͷ�ʡ����ѡ����ڡ��������û�ů�Ȳ�������Ͷ�ʷ��棬 09��1-11�·ݳ���̶��ʲ�Ͷ����ɶ��ۼ�ͬ������ 32.10%����ʾͶ����Ȼǿ�������ѷ��棬11�·��������Ʒ�����ܶ�ͬ������ 15.80%�����ٴ�������2�·������Ĵθ�ˮƽ�������ڷ��棬11�·������dz��ڻ��ǽ��ڣ������»��ķ������Դ����խ���ֽ����ڻ�ů�������ԡ��ӹ��ڷ�������PMI�����������ָ�꿴��ǰ�����ȷ�����ͬ������1.9%����ȶ����ȳ��ֿ��ٵĻ�����11 �·ݷ�����ͬ������26.9%�����������뾭���������и߶�����Ժ�ͬ���ڲ��������������������ַ�Ӧ���ҹ��������Ȼ�����09��11������ҵ�ɹ�����ָ��(PMI)Ϊ55.2����09��3�·���������9����ά�־��õķ�ˮ��ֵ50.0���ϡ�

����3. �������ɻ������߶��ڲ���ı�

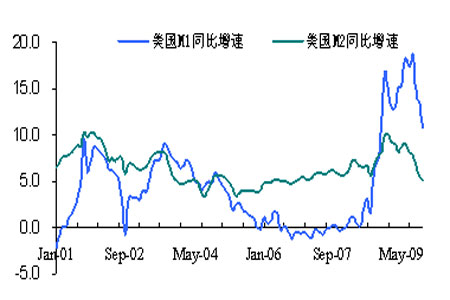

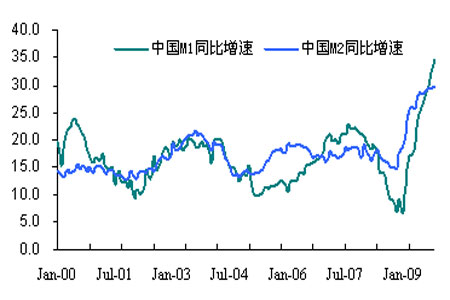

�������ɻ��������ս���Դ�Ĵ����ǣ�2009��10�¡�12�����������ڻ����������ϼ�Ϣ����Ϊ������Ϣ�Ĺ��ң�ӡ�ȡ�Խ�ϵȹ���Ҳ��̷��������ս����źţ�ŷ������Ҳ��ʼ���������ԣ�ŷ������09��12����Ϣ�������Ȼ����������ά��ŷԪ��������1%����ʷ�͵㲻�䣬��ʾ����2010���������������ģ������Щ�����ۺ�ʵ����ȫ��Ӱ�������ޣ�����ɻ��������ս���Ԥ�ڣ���������δЧ�£������ж���һ��ֻ���������ߵı䶯���ܴ��������������ȡ����ˣ��ж�2010��ȫ���Ƿ�ȫ���Ի��������ɶ�����Ҫ���������ߵ�ת�䣬�����ڼ�Ϣʱ����ϣ�����dz���������������ϯ���Ͽ˶�α�̬������������Ȼ�������������ø������ɴ�����������Ϊ��Ŀǰ������ҵ�г��������ƣ���ʧҵ����ά��10%���ϣ��߾Ӳ��£������Ŵ������ز�Σ��δ��ȫ�����CPI�Դ��ڵ�λˮƽ��ͨ��ά�ֿɿ��Ʒ�Χ�ڣ�ֻ�о��������Ը��ռ��������Żῼ�Ǽ�Ϣ����ˣ�����������������ά�ֵ�����ˮƽ��Ŀǰ����M1��M2ͬ�Ⱦ������������������Ҳ���ڽϸ�ˮƽ���ҹ��������ξֹ�������ǿ����Ϊ��һ����ЧӦ�Թ��ʽ���Σ����������̾��û������������ֺ�۾������ߵ������Ժ��ȶ��ԣ�2010�����ʵʩ�����IJ������ߺ��ʶȿ��ɵĻ������ߣ��������������������������ߵ�����Ժ�����ԣ�Ŭ��ʵ�־���ƽ�ȽϿ췢չ����ǰ�ҹ����ձ���M1��M2��09������ִ�����������ơ�����Ԥ�ƣ�2010���������ɻ������������˳�Ԥ�ڣ���ȫ�����������ɳ�ԣ��ȫ�������Ի�������ҲΪδ������ͨ��Ԥ�����������ӡ�

����ͼ4 ����M1��M2ͬ������

����ͼ5 �й�M1��M2ͬ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ