��ҵ��������� ����������(2)

����ͼ8���й��¶ȷ�������ͬ������

����

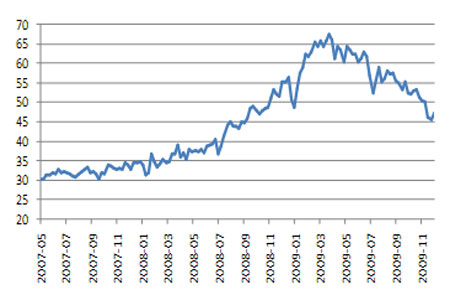

�����ڸ������ɻ������ߺͻ������������£�ȫ�����Ȼ����������������ȹ���������ֵ(GDP)��������������2.8%����2008��ڶ����������״�GDP������ŷԪ����������GDP����0.4%����2008���һ���������״μ����������й�ǰ������GDPͬ������7.7%�����ϰ���ӿ�0.6���ٷֵ㡣�ּ��ȿ���һ��������6.1%������������7.9%������������8.9%���й�GDP ͬ�������ھ����˳���7 �������»�������2�����Ȼ���������������ת��

����ͼ9������GDP������������

����

����ͼ10���й�����GDPͬ������

����

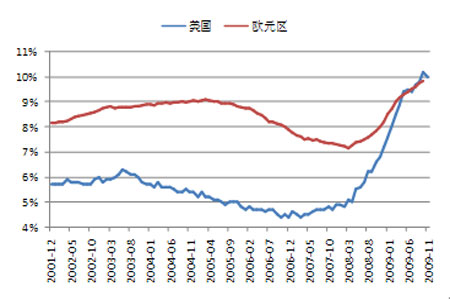

��������12��5�յ��ܣ��״�����ʧҵ�������������ƶ�ƽ��ֵ��ǰһ�ܼ���7,750�ˣ���473,750�ˣ�����2008��9��27�����������ˮƽ����ʾ�����Ͷ����г����ֺ�ת��������11�·�ũ��ҵ�˿ڼ���1.1���ˣ�Ϊ2007��12�¾���˥�˿�ʼ��������С������10��Ϊ����11.1��ǰֵΪ����19��11��ʧҵ����10�µ�10.2%����10%��ŷԪ��10��ʧҵ�ʳ�����9.8%��Ϊ1998��12���������ˮƽ����ʧҵ�ʽ�Ӱ�������߿�֧�;��ø��յIJ�����

����ͼ11�������״�����ʧҵ������(����)

����

����ͼ12��������ŷԪ��ʧҵ��

����

����3. ��Ԫ��ֵ��ͨ��Ԥ��֧�Ž����۸�

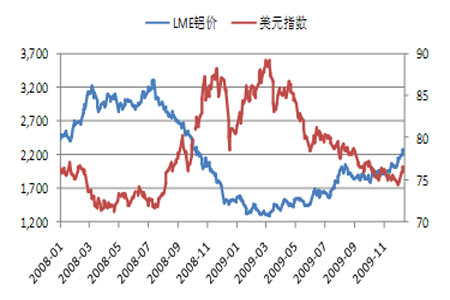

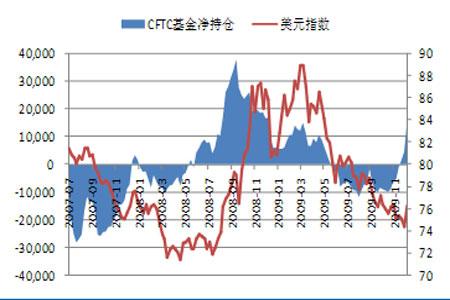

������Ԫָ��������۸�֮������������³��ֳ�������ԡ�����3����11����Ԫ������������Ӧ���������г����ִ�����ǣ���Ʒ�Ľ������Ե������֡�11��24�գ���Ԫָ���ڻ���CFTC���ֲֿ�ʼ�ɿ�ת�࣬���������������Ԫָ�����������������������ա��Լ�ϣ��������������Ȩ�������������µ������ı�������Ϊ�ƶ���Ԫ��������Ҫ���ء�

����ͼ13����Ԫָ����LME����

����

����ͼ14����Ԫָ����CFTC���ֲ�

����

����������������ٵ���֧��������Ӱ�죬2009������ȣ����������������ִﵽ����¼��1.42������Ԫ����2008����������9620����Ԫ����������ó��������ÿ��3������Ԫ���ҡ����������������һ�λ��������������꣬���ڽϳ�һ��ʱ���ڼ���ά�ֽӽ�������ˮƽ����Ȼ������Ԫָ������������������˫�����Լ����ɻ������߱����£�Ԥ����Ԫ�����Խ�ά�����Ƹ�֡�

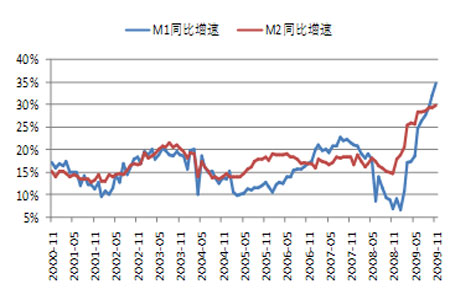

�����й�11��ĩ��������ҹ�Ӧ��(M2)���Ϊ59.46����Ԫ��ͬ������29.74%��������ĩ��0.23���ٷֵ㣻������ҹ�Ӧ��(M1)���Ϊ21.25����Ԫ��ͬ������34.63%��������ĩ��2.60���ٷֵ㡣M1��M2���پ�λ����ʷ��λ��M1������9�³���M2���ٺ�M1��M2��������11�½�һ���Ӵ��ʽ���ڻ��ӿ졣���ҹ�Ӧ�������������ƶ��ʲ��۸�����ˮƽ���ǡ���������10���ڹ�ծ���������ͨ������ʾ���г�����ͨ�����͵�Ԥ�������������Ӷ�����ɫ�����۸��γ�֧�š�

����ͼ15���й�M1��M2ͬ������

����

����ͼ16������10���ڹ�ծ������ͨ����

����

����ǰ�ڿ��ɻ������ߵ���������ǵ�ѹ����ʼ�����֡�11�·��ҹ��������Ѽ۸�ָ��(CPI)ͬ������0.6%�������״�ת������������0.3%��11�·ݣ���ҵƷ�����۸�ָ��(PPI)ͬ���½�2.1%��������������С3.7���ٷֵ㣻��������0.6%������8���»������ǡ�����11��CPIͬ������1.8%���ǽ���2������CPI�״�ͬ������������������0.4%��11��PPIͬ������2.4%����2008��10����������ͬ����������������1.8%��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ