��ҵ��������� ����������

�����ڸ������ô̼���ʩ����Ԫ��ֵ���ƶ��£������۸�ָ�����������˽�60%���������ҵ��Ӫ״�����ƣ��й���ҵ��˾�������ȿ�ʼŤ��Ϊӯ�������������������ȿ���ľ��档

����LME������ȥ����Ľ�100��ֳ�������������12����Ѯ����¼��463.9��֡�����������������Ҳ����������Ŀǰ�ﵽ29.7��֣��ٴ���Ʒ�����������¸ߡ������⽻�����߿������������γ�һ��ѹ����

�����������ͳ�ƾ�(WBMS)����������1-10��ȫ�����й�Ӧ��ʣ141.8��֣�2008��ͬ��Ϊ��ʣ115.5��֡�����1-10��ȫ����������Ϊ2899��֣�������ͬ�ڼ���29.59�֡���ǰ10���£�ȫ������������269.6�����3041��֡�1-10��ȫ��������ͬ�ȼ���8.1%��

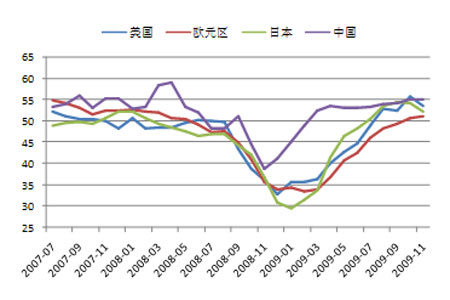

����Ŀǰ��Ҫ����������ָ��Ļ�������ӳȫ�����ա��й�11�·�����ҵ�ɹ�����ָ��(PMI)Ϊ55.2���Խ���3�·�����PMI��������9����λ�ڷֽ��50�Ϸ���

����ǰ�ڿ��ɻ������ߵ���������ǵ�ѹ����ʼ�����֡�11�·��ҹ��������Ѽ۸�ָ��(CPI)ͬ������0.6%�������״�ת��������11��CPIͬ������1.8%���ǽ���2������CPI�״�ͬ����������

�����й����������������Ѵ����ռȫ����������������֮һ�����������������ǣ�������ұ����ҵ����ǰ�����ò��ܣ���Ӧ���������ӡ��й�11��ԭ�����������������´���¼�¸ߡ���������ҵ�ͽ���ҵ��������ҪӦ�������������ͷ��ز���ҵ�����Ȼ�ů�������������ѡ�

������ɫ�����У�������Ǻĵ�����Ʒ�֣�ƽ������һ����Ҫ����1.45��ȵ硣�ڿ������������ŷŵõ���������֧�ֵı����£�Ԥ��ȫ��������ҵ�ĵ����ɱ����ٳ������������ơ�

����ȫ�����ա����β�ҵ��ů���ɱ������Ե�����۸��γ�֧�š������ż۸����������������ò��ܣ������⽻�����ĸ߿�棬���������γ�ѹ������Ȼ������Ԫ���ַ��������ܻ�����֧�ţ�Ԥ�������Խ�ά��������̬�ơ�

����1. �г��ع�

���������ڸ������ô̼���ʩ����Ԫ��ֵ���ƶ��£���ɫ�����۸��������������۸�ָ�����������˽�60%�����Ƿ�ҪС��ͭ��п���������ҵ��Ӫ״�����ƣ��й���ҵ��˾�������ȿ�ʼŤ��Ϊӯ�������������������ȿ���ľ��档���ڹ����������۸���������������ɽ����ͳֲ������������ӡ��ϰ������ڹ��Һ͵ط������մ���������ɫ�����г��ֻ�����3��4�·ݶ���ʱ�䴦����ˮ״��������ڽ��ڴ�����Ӻ��ڲ������������£���Ӧ����ʹ�û���������������������ˮ������250Ԫ��Χ�ڡ�

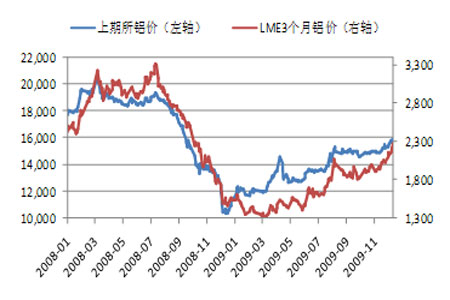

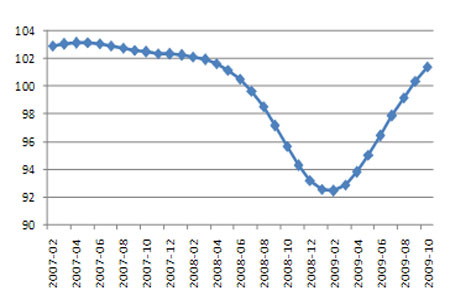

����ͼ1��������������LME3��������

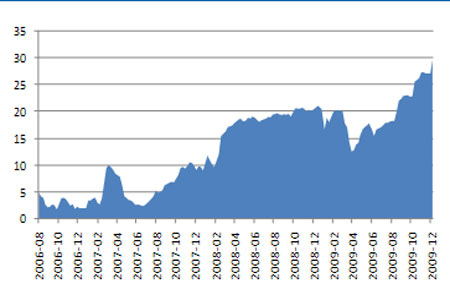

����ͼ2��������ɫ�����г����ֻ�����ˮ

����LME������ȥ����Ľ�100��ֳ�������������12����Ѯ����¼��463.9��֡�����ע���ֵ�ռ���ı���������4.63%����Ը�λ��Ԥʾδ���������»�������������������Ҳ����������Ŀǰ�ﵽ29.7��֣��ٴ���Ʒ�����������¸ߡ������⽻�����߿������������γ�һ��ѹ����

����ͼ3��LME�����(���)��ע���ֵ�ռ��

����ͼ4�������������(���)

�����������ͳ�ƾ�(WBMS)����������1-10��ȫ�����й�Ӧ��ʣ141.8��֣�2008��ͬ��Ϊ��ʣ115.5��֡�����1-10��ȫ����������Ϊ2899��֣�������ͬ�ڼ���29.59�֡���ǰ10���£�ȫ������������269.6�����3041��֡�1-10��ȫ��������ͬ�ȼ���8.1%�����У��й�������������87.4�֣�Ŀǰ�й�������Լռȫ���ܲ�������34%���й�����δ�ӹ����ľ����ڹ����������Ѿ�����140.3��֡�2008���й���������58.1��֡�10��ȫ��ԭ������Ϊ332.5��֣�ͬ��������Ϊ313.2��֡�����10�£�ȫ��ɱ������������Ϊ636��֣��൱��ȫ��62�����������

����2. ��۾�������

������۾������ڵIJ���ͨ����صľ���ָ��仯��ӳ������Ŀǰ��Ҫ����������ָ��Ļ�������ӳȫ�����ա��й�11�·�����ҵ�ɹ�����ָ��(PMI)Ϊ55.2���Խ���3�·�����PMI��������9����λ�ڷֽ��50�Ϸ���ͨ��PMIָ����50���Ϸ�ӳ�����������ţ�����50��ӳ����˥�ˡ�ŷԪ��11��PMI��10�·ݵ�50.7����51.2����20��������λ������11������ҵָ��Ϊ53.6��������4����λ��50���ϡ���ʷ���ݱ�����PMI�빤ҵ����������أ����ij�������Ԥʾδ����������Ļ�ů�����ú����뷢չ��֯(OECD)��������ʾ��10�·�OECD�ۺ�����ָ����9�·ݵ�100.4����101.4��Ϊ������8����������

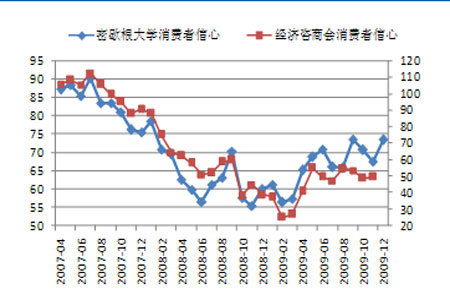

����ͼ5����Ҫ����������ҵ�ɹ�����ָ��(PMI)

����ͼ6��OECD�ۺ�����ָ��

�����������������ij������ơ�·��/��Ъ����ѧ12������������ָ����ֵΪ73.4��11����ֵΪ67.4�������������̻�11�·�����������ָ������49.5��10�·�Ϊ48.7���������Ƿ�ӳ�������е���Ҫָ�ꡣ�й�11�·�ȫ��������3234��ǧ��ʱ��������ͬ������26.9%�������ҹ��·�����������6����ͬ����������Ϊ��������������١�

����ͼ7����������������ָ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ