����ȫ�¼�ֵ������ ͨ�Ͷ�������ս�� (4)

����(��)����������ҵ��Ӫ������

����1�������۸���ߺ���

����2009���ϰ��꣬�ҹ������г��������������۸�������䣬�ɱ�������Ч���»�����6�·ݹ��ҳ�̨�˶������մ��ƻ���

����2009��7�·������������۸������һ��������С�����������飬�����۸�����������13�ܣ�����9�·�������ʼ�ȶ��������������Ρ�

�����������ɱ������������Ӱ�죬���»���ȫ��ũ����Ʒ��ũ�ʼ۸�����ϵͳ��⣬12��28��Ŀǰ����۸�������6�ܻ�����������ʡ����۸�Ҳ�������ܱ�������̬�ơ��ܽ�ǰ�������ӵ�Ӱ�죬Ԥ�ƺ����ҹ�����۸����������е����ơ�

����2����ҵ�ӹ�����������ӭ��һ������������

�������Ÿ���������ȫ�������ů�Ĺ�ע���ر��Ǹ籾������������ٿ����Ҵ���Ϊ����Դ��һ���֣����ٴγ�Ϊ�г���������ġ�

������BB&T��������ķ���������ʾ��2010���ļ��������������ֿ��ܽ������е��Ҵ������ʴӵ�ǰ��10%�����12%����ʹ��ȼ���Ҵ���������������20%���Ҵ���ҵ�Ŀ��ٷ�չ������������������ũҵ��������������ʾ��2008/2009����Ҵ���ҵ����������������21%���ﵽ��36.8����ʽ������������Ҵ���ҵ�������������ﵽ42����ʽ�����������������Ĺ涨����2015�꣬�����Ҵ���ҵ��Ҫʹ��50����ʽ�����ײ�������������ߴ���������

�������⣬���Ҵ����Ѵ�����ӵ�ͬʱ���������г�����Ҳ��Ϊǿ�������ڣ��Ǽ۵���������˵������г������ů��ʹ�õ����ǵļ۸����ǣ�����һ��֧�����������г�ת�á����Ҵ����������г���ǿ���ƶ��£����ƺ��ڹ�ҵ�ӹ�����������ӭ��һ�����������ڡ�

����3�������ۼ۸��������

�������й������г���12��29����Ϣ���й������ۼ۸�12��28�����������������׳ɱ����Ӱ�죻���У����ݵ��������ۼ۸��ϵ�40Ԫ����2,820Ԫ/�֡�Ŀǰ�������������г��۸���Ȼ��������ͨ����ũ��ϧ�ۣ�����ԭ�����׳ɱ�������ߣ����������г����ڵ��������٣��ۿڡ���תվ����������ɢ�����ֽ�����Ҫ1����Ѯ���ܵ����������г��dz����Σ�����ֱ��ȫ��ֹͣ���ۣ������̵��۱���������2,800Ԫ/�����ϡ�

����(��)���Ʒ��Ӱ��

����ľ����ѿ���������ļ�����������Ӱ�죬�����۸������ѹ������.��

����1��ľ���ɺ�ľ���ɵ���

�����������ۼ۸���ǵ�Ӱ�죬�����г���ʼ�����������۵�ľ���ɣ�2�·��ҹ�����ľ����Ϊ34.5��֣�����������8.5��֣������м������ӵ����ơ�

����2009��1-9�£�����ľ��������������436.4��֣�������ͬ������277.9��֡�ȫ��ľ���ɽ�����Ԥ�ƿɸߴ�500��֣�������2006������¼��

����2009��1-9�£�����ľ������61.9��֣�������ͬ������28.1��֡�����ľ�����������Եļ۸����ƣ�����ƾ��������������������������������������á�

����2��ѿ��

���������ѿ�������Ҳ������������á���ͳ�ƣ� ѿ�������ԼռС���������6%����11495����������㣬 ѿ��Լ��650������ҡ�

��������2010��չ��

����ԭ�ͼ۸��п�����2010������߸ߣ������ڻ��г�����2010�����ɲ����µļ�ֵ�ռ䣬����Ϊ��Ӧ��ͨ�ͣ��������пɹ���̨��������Ȼ���٣������۸���������2009��ļ۸�ռ䡣 �Ӷ���������ָ����λ��Ѱ���µķ���ʵ�µļ�ֵ���䡣

������Ҫע����ǣ����ڹ����ֻ��г��Ϻÿ��ƣ����Ǹ����ر�ע����ǣ�һ������ԭ�ͼ۸������ǣ�����Ӧ���Ӧ����һ���������ս����Ϊ���ʹ��ڵľ���һ�廯�̶�Խ��Խ�ߣ�������ϵͳ�ġ��ۺϵ��ֶη�����ȷӦ�ԡ�

���������Դ����¼�����������������

����(һ)��������

����1����Ԫָ��

������Ԫָ���µ�����ɹ��ʴ�����Ʒ�۸���ǵ���Ҫ����֮һ����ͼ�η�������Ԫָ����2009��11��25�ռ���74.17�� ǿ�Ʒ�������2009��12��22�ո�78.449�����ݲ������۷�������Ԫָ���ڳ�ֵ�����Ӧ����һ���µ����ơ�����ˣ���������ȫ��ͨ�����͵IJ��������ӡ�

����2������ԭ���г�

������ԭ��ָ����2009��10��21�ռ���83.07��ʼ����������2009��12��1�պ�����Ԫָ�����������ѹ���£������´죬2009��12��14�յͼ�73.08��һ·���������Ծ��80��Ԫ��ء������ݡ����ж�����ж������������С�͵���̬���������ƻ������2��ǰ��

����������ǰ�2009��2��17��40.11��2009��6��30�ոߵ�75.01��������ΪA�˻��һ�ˣ�6��30����12��14��(73.08)�ڼ���ΪB�˻�ڶ���(���ڼ乲���������С��)����12��14���������������������Ӧ��108( 75.01-40.11+73.08)

������2009���ͼ۴������֮ʱ��ȫ����Ҫʯ�����ѹ����Ӵ���ս��ʯ�ʹ����ɹ��IJ�����2009������ս��ʯ�Ͳɹ�����2ǧ��Ͱ������7�·ݻ���ֹͣ���й���һ��ʯ��ս�Դ���������2009����ɣ��ڶ���ս��ʯ�ʹ���Ҳ�Ѿ���������2010���°��꿪ʼע�͡����⣬ӡ�Ƚ���2012��֮ǰ����500��ֵ�ս��ʯ�ʹ������ء�ս��ʯ�ʹ����ƻ�������ԭ�͵��µ��ռ䡣

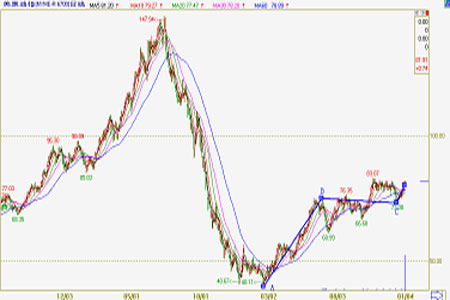

����ͼ9����ԭ��ָ����K��ͼ

����3��CBOT���״�2004������������ͼ������CBOT�������ڼ۲��ǵײ�������2007����Ϊ��Ԫ��ֵ���������۸�������ǰ���ֽε��ڼ۷������͡����Ǵ���̬�Ͽ����γɡ�W����̬������Чͻ��462.5����ӭ��������Ǹ�֡�

����4�� ���������ڻ�ָ������������1971�㡣���߸��ߣ����ݲ������۵��ص㣬�����˺͵ڶ�����ʽ��ͬ�����ڵڶ����Ժ��̵���ʽ���֣���ˣ������˿��ܻ��ԱȽ�Ѹ�͵�֮�����Ƚ��е����������γ���һ�ֵ��ơ����ƻ������Ԫ�·ݡ�

����(��)��۾���

����1���й������Ѿ���ת����

�����ҹ������ڶԴ����ø��պ;��ó־÷�չ��������ϳ�ʮ��������̬�ȡ��¼ұ���������˵������������ò������ھ��ø�����ת������ʵ�����ø�����תҲ�����������ǵľ���������һ���ɳ�����չ�Ĺ����

����2��ͨ�����Ӧ�ԣ��Ƿ��ʧ�أ����Ǻ�۾������߱仯����Ҫ����

���������Ѿ���ע��һЩͨ��Ԥ�ڡ���һ�����ǹ��ʴ�����Ʒ�۸�����ǿ��Դ��������ڣ�������ʯ�͡������ڶ������ǽ�����ҵĹ�Ӧ����Ӱ�쵽ͨ�͵�Ԥ�ڣ��������������������һ������β�������أ����ģ��������ڻ�û�г���ͨ�����ͣ�CPI�ո��ɸ�ת����PPIҲ���Ǹ��ġ������Ѿ�Ԥ����ͨ���п��ܳ��֡����壬�й���������ռ���п��ܴ�����ӡ�����ڹ��ʷ��ᆳ���壬�����й��ľ��ñ��ֽ��������죬ó��˳���Ͷ������Ǯ�������ӡ����������ֵ��Ԥ�ڻ�������Ǯ��һ��ӿ���й�����Ȼ2009��12�·ݷ紫���ʴ��й����ˡ�

����Խ�Ϻ�ӡ�����������������ʾ������ͨ���ѿ�ʼ���֡���Խ�Ϲ���ͳ�ƾֹ�����������ʾ��Խ��12�·����������ָ������6.52%��������4���¼������ǣ��Ҵ���4�·�����������١�������12��12�յ��ܣ�ӡ�ȵ�ʳƷ�����۸�ָ������18.65%���ﵽ��11��������ߵ㡣Խӡ��������״���ܻ�̼��й�������ͨ�������С�

�������⣬�����ҹ���ʳ�������2010�귢�����������Ȼ���ٷŻ����գ����ʴ�����Ʒ�۸������2007������Ѹ�����ǣ����������ض��й���ʳ��ũ��Ʒ�۸���������ÿ���Ҳ�����2007��ǿ����Ϊ��Ҫ���ǣ������ڴ�����Ʒ���������㹻����Դ��

����3�����ɵĻ������ߺͻ����������ߵ��˳�����

��������ʷ�Ͽ��������ɵĻ������ߴ���������־ã��������IJ�������ȴ���Գ����ϳ�ʱ�䡣2010����ɵĻ�������Ӧ�����˳���״̬�������ڴ���֧�ִ������·����ҽԺ��ѧУ�ȹ̶��ʲ�Ͷ�ţ���Щ��Ŀ���е�֧����Ȼ���ص㡣��ˣ������ȴ���½��Ŀ����Բ���Ȼ�����ͨ�����ͽ�Ϊ���ң���������Ҳ���ų��ἱת�䡣

����(��)���������

������ȫ�����Ĺ����ֿ��������������־���ȫ�����۸��Խ�ά�ֵ�λ���С�

������Ȼ�����ҹ����ֵ�����������Դ��Ӧ���ţ��ֻ��۸����������������뿴����������Ǿֲ��ģ���ʱ�ġ��й���������Ŀǰ����������ʳ��ȱ�����⣬��˹�������沢��֧�����۳��ڵġ����ҵ����ǡ������й���2009�������˾ֲ���Ȼ�ֺ���ũ���������������������ʳ����ȴ��������ʷ���¸ߡ�

�����������˽�����������湲�ﵽ6000��֡�Ŀǰ��������ȥ�����ֳ���1412��ֺ���ط���ӹ���ҵ�������۵�577������ף������������д����������ɹ���������Ƚ�֮�£�2006��������۱���֮ʱ������������ֻ�в���3000�ڽһ���������ǹ�����ͣ������ͻ����Щ������Ͷ���г���ƽ����ۡ�

�����������۸�ƫ�ͣ��������׳�����û�м۸����ƣ�������׳�����ͣ����Ԥ��֮�С��й�2009��1��11�·������ۼƳ�����Ϊ93,340�֣���2008��ͬ�ڳ�������235,379��ͬ�ȼ���60.3%��

���������жϣ�������۸��һ��������һ������ľ����Ʒ�Ĵ������ڡ����⣬����Ҳ��ͨ�����������������Ӵ�����Ʒ����������ָ������ֿ�İ취����ѹ�ڻ��۸������ֻ��۸�ͨ�ͽ��д�ѹ��ֻ�ǵ��ص�ʱ���ģ��һ��������

����(��)2009/2010���ٴ������չ�

����2009��11��27�չ��ҷ���ί�ڹٷ���վ����2009�������մ����ߣ����Ҿ����ٴζԽ�����Ķ����������չ�����Ϊ��ʱ�洢���ס�

������2008��һ�µ��չ��۸�������ϴ�ǰ�г���Ԥ�ڣ������ȥ��ֻ�ڶ����������������չ��������չ����ߵ���������㣬�Ϸ�16��ʡ�ݵ�������ҵ����ͨ��һ����ʽ���붫�������ɹ���������70Ԫ/�ֵIJ�����

������2008����ȣ�2009�궫�������չ����߸������ƣ�ͬʱҲ�չ������г���һ���棬���2008��ķ����չ���2009������ʵ�е��dz����չ���һ����λ����ǿ���г����ģ������������۸��ȶ�����һ���棬2009���չ����ߵ���������㣬�Ϸ�������ҵ����ͨ��һ����ʽ���붫�������ɹ���������һ���IJ�����������������ҵ�ɹ��������Ļ����ԣ�ͬʱҲ��һ���̶��ϼ����˶����ִ�������

������ͳ�ƣ�����12��20�գ��ӱ������ɹš����������֡���������ɽ�������ϡ��Ĵ��������������10����������ʡ(��)������ʳ��ҵ�ۼ��չ�2009���²�����1211.8��֣�������ͬ�ڼ���452.8��֣����й�����ʳ��ҵ�չ�267.3��֣�ռ�չ�������22%��������ͬ�ڼ���541��֡�����һ��ԭ����ǣ�ũ��ϧ���������ء�

�����ο�С�������չ�������������ۼ۸���ʲôλ�ã��չ���������̫�͡�һ��������������չ��۴ﵽ������۵�λ�ã����չ������µ�����ֹͣ��������٣���۸��µ�����һ���棬�Ͼ��մ�ʱ�����ṩ�չ��������չ��۷�Χ�ڵ���ʳ�ۿ��ɹ����ṩ����ҵ��ʹ���չ���Ҳֻ�dzе���۲��֡�

����ũҵ��һ��������ҵ�����ٺͷ�չ�벻�����ߵ�֧�֣������մ����߶���������Ӱ���������⣬������һ��������ͼۡ����ʴ���ũ��Ʒ�г���ϵ��Ϊ���ܵ�һ���г��������ʳƷ��ҵ������ǿ��һ����ҵ����������һ������������֧�ֵ���ҵ����β��ĩ������������ҵ�ļ۸������2009�����۸���ǵķ�Ӧ��������۸����У���Щ��ҵ�ļ۸���ȻӦ�����䡣��ˣ�һ���й�ȷ�Ϸ���ͨ�����ͣ����������ڻ������ܳ�Ϊ�������ص�ս����

���������ڻ��з���ѵ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ