����ȫ�¼�ֵ������ ͨ�Ͷ�������ս��

��������2009�������г��ع���2010��չ��

����һ��ȫ�������鼰�ص�

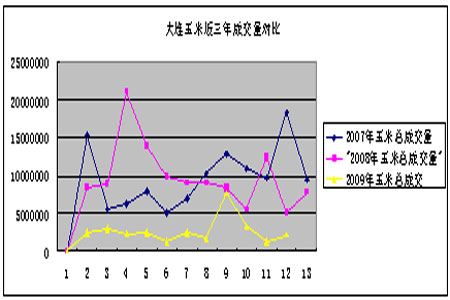

����2009���������ָ�����̼�1569�����1847 (2009��12��29��) ����ͼ� 1538(2009��1��8��)�����̼�1843��ȫ����Ȳ�����̬�ƣ������Դθ����̡�

��������������2009��ȫ�������ܹ��ҵ�������Ӱ������ܺ�۾���Ӱ���֮��������Ʒ����������ָ������ֿ��16�ң�ȫ��λ�ڶ����������ڻƻ����������Ϸ�����û��ָ���ֿ⡣����������������Դ������ļ۸�Ӱ��Ҳ�ϴ�2009����������ڻ����¶ȳɽ�����ǰ������Ƚ�Ϊƽ�ȣ�ֻ��8�·����з��������Ա�ǰ���꣬Ҳ��С�����ס��ɽ�����2007��2008�������Լ��١���Ҫ��Ϊ2008/09������������չ������ܼ��ȸߣ������ʽ�óȻ��פ��(��ͼ1)

����CBOT���ʹ���������2009���������ش����ͬ����2008��12��5�ռ��ֲ��͵㣬2009��9��8�պ��������ơ���ʾ�������ڻ��г�����������ǿ��

����ͼ1��������������ɽ����Ա�ͼ

��������2009�������ڻ�����ع�

�����ݹ�2009����������ڻ�ָ����K��ͼ�����ǿɽ������Ʒֳ������ν���������

����ͼ2�� DCE����ָ������ʽ����

������һ�Σ������չ��̼������ڻ�ָ����������(�����3��20��)

������һ�δ�2008��12��5�մ�����͵�1452���ǵ�2009��3��20�յ�1712��������260�����Ƿ��Ƚϴ���ʱ105�����ҡ�

����2008��11�µ�ǰ�� �����ڶ����Ѿ��Ƴ������������չ��ƻ������ǣ�����Σ���Ӿ硢���������¸��Լ������������ȶ������գ�������ڻ��۸�����»�������ָ����2008��12��5�մ�����1452Ԫ/�ֵĽ��������λ�� 12��24�չ������Ƴ��˵������ٴ��չ��ƻ����չ����ߴ�2000��֡�2009��2��19���ٴ����������ֱʡ�����������Ϊ1000��ֵĵ����������ٴ��չ������ˣ���2008����ļ��ȵ�2009��2�£����ҹ��Ƴ������ٴ��չ��ƻ��������ߴ�4000��֡�

�����˴��չ�������Ƕ�����ʡ��������4������2008��������ܲ���Ϊ6000������ң��������ƿ�����Щ�������г��Ͻ�70%�����ס����������������۸�Ѹ�������������������������㶫�ȵ����۸����

��������3�·�֮�������չ����ȵ��ƽ����г���Դ�ļ��٣������������۸����Ǽ��٣��ﵽ�˽��Ըߵ㡣ͬ�ڣ�DCE����ָ��Ҳ��3��20�մ�����1712Ԫ/�ֵķ�ֵ��

�����ڶ��Σ��������ʹ�������˫��ѹ����ʹ�������(3��20�ա�7��8��)

��������һ�Σ���ߵ���3��20�յ�1712����͵�Ϊ7��8�յ�1612����ʱ110 �졣�������մ��۸�ĸ��ԣ��µ��ռ䱻�������Ӷ�������Ш�ε�������

����2009��3��ĩ�������չ��ƻ�������ɣ��ٴ��չ��ѽ�β�������Ǻ�۾���ȴ��δ�м��ü��������������մ��չ���ɺ�������ή�������ٴ�������۳�Ϊ�г����ܳ���֮�ء�

������һ���Ⱥ�۾���δ��������ɫ��2009��4�³�������ͳ�ƾַ�����3�·ݾ������ݣ�����CPI��M1���������롢����������ҵ����ֵ������Ʒ���۶�ͽ������ܶ��10��ָ������ֽϴ���䡣�����⾭�������ܲ���ǰ�������ֹۡ�

����(һ)����������ή��

������Σ������֮�£���ӹ���ҵ��������ҵ�Ⱦٲ�ά�裬�ٴ��չ���������ӹ���ҵ��������ҵ����Ȼ�ٲ�ά�裬 ����������ֽϴ�ή����

����1������������ӹ���ҵ��˵��һ���棬���۸���ǰ�ڵ��ٴ��չ������ֽϴ����ǣ���������ҵ�IJɹ��ɱ�����һ���棬�ƾ����ն˲�Ʒ�۸�û��ͬ�����ǡ���ҵ������ռ䱻��ѹ����ʣ����

����2������������ҵ��˵������H1N1���д����ޱ�����Ѹ�����ӵ��ҹ�����ɹ��������߳��֡�����ֻš����������������۸���2�³���13Ԫ/����һ·�µ���6�³���9.7Ԫ/�����������25%�������������������֯����������H1N1����������δ���ڱ�Ȼ��ϵ������7�·�֮ǰ�������۸�һֱ����10Ԫ�������ȵ���6��1��ӯ��ƽ��㡣��͵�����ֳ��ҵ���������Խϵͣ�������ҵ��Ӫ��Ϊ���ѣ���������������������������

����3���ֲ�ѿ����������������ѡ�2009��5����Ѯ���������������������ϲ������˳�����ǿ���꣬�����差�������������ȵص��²�С�����в�ͬ�̶ȵķ�ѿ�����صĵ�����ѿ�ʸߴﵽ60%���ϡ�һ���棬����ѿ���ʺ���������������ǿ�ļ��ݣ��ر���ˮ�����ϣ�����ѿ��Ƚ����صĺ�����������������ռȫʡ�������ѵ�50%���ң�����г�����ѿ��������������ṩ�����һ���棬����ѿ��۸���Խϵͣ�һЩ�ƾ��ӹ���ҵҲ�ɹ�ѿ����������оƾ��ӹ�������ѿ���������ϡ��ƾ��ӹ����Ӷ��Թ��������г�������ɼ�ѹ��

����(��)�ٴ���������ѥ�Ӹ߹�

��������4�·ݺ����������۸��Ѿ��ﵽ����ʱ�洢�չ���λ��ͬʱ���۸�����ǷŻ�����ʱ�洢�չ����ȣ�4�·ݵ��չ������Ա�ǰ�����µ��չ����͡���ֹ��4��15�գ�����������ʱ�洢�����ۼ��չ�3447.13��֣�ռ����������Ʒ����60%���� ��

������ʱ�洢�չ����߽������г�������ʱ�洢��������ʱ�䡢���۵۵���������ҵ�ȽϹ��ĵĻ��⣬���ڹٷ�֪ͨû�г�̨ǰ���г�������ܸ���ز�ȡ����̬�ȡ������ٴ��������ۻ���г���������Ŀ־�ʹ�г���ѹ��

���������Σ��������ش�����������(7��8�ա�12��31��)

������һ�δ�7��8�յ�1612�㣬շת���������Ϊ12��29�մ����1847 ���Ѿ�����172�졣�Ա��ε���������Ҫ���õ��������£�

����(һ)�����ɺ�

����2009��7����Ѯ���������������֡������������ɹš�ɽ����ʡ��ˮ���ȳ���ͬ������ƫ�٣����ֵ�����������Ч��ˮ��ͬʱ���������������������ʧ�ʼӿ죬���������״�ʱ���������롢�ཬʱ�ڣ�����ij����ή�����ֵ����ĵ���ˮƽ�� ���صĸɺ��������������������أ��ر����������¡������������ͽ��ݵȵس��������������ӵ�ʱ����������Ϣ�����Լ�USDA�Ķ��ڱ����п�֪���г��ձ�Ԥ��2009�����ײ����������»��� ��һ�г�Ϊ�г�������ǵĵ���������8��13�յ�8��ĩ���̶�ʮ����ʱ�䣬DCE����ָ�����ǽ�100�㡣

����(��)��۾����ߺã���������

�����°����������Ź��ھ��õ����Ȼ�ů��һЩ��ӹ���ҵ��������ҵ��ʼ�ָ���Ӫ���г����������ָ�������ũҵ���������г����������ʾ����ֹ��8����Ѯ����������۸��Ѿ�����ʮ�����ǣ������۸�Ҳ��������ͨ��������ֳҵ�ָ��Ĵ����£���������������������ͬʱ8�·�����������ӹ���Ʒ�۸�Ҳ���������ǣ���ӹ���ҵ����Ҳ���ָ�����ͬ�̼��������г�����Ļ�ů��Ϊ�ˣ���7��21�������ٴ���������֮������9��15�տ�ʼʵʩ����ʡ�ƿ������ƻ����Ի����Ϸ�������������ȼü֮����

����(��)���������У�ũ��ϧ��

����10�·��ǹ����������еĸ߷��ڣ�������9�·����۸��λ���кͲ��ֲ�����������ũ���ձ鿴�ú��У�ϧ�������Ƚ�ǿ�ң���10����Ѯ���ҵ������������ɽ�һ���Ӿ���������������һ�����մ���ҵ�ӿ��Ʒ��յĽǶȿ��ǣ��Խ��������չ��۸�Ҳ�ȽϽ�����ͬʱҲ�ڵȴ���������չ����ߵĽ�һ�����ʣ��ձ����г��ϳʹ�����̬��10�·ݺӱ������ϡ�ɽ���ȵ������չ�����ͬ��ƫ�٣��۸�Ҳһֱ��������������̬�ơ�

����(��)��ѩ�ֺ�

������11�³���ʼ���ҹ��в��ͱ��������ս���ѩ��Ȼ�������̲�������Ϊ��ѩ������ԭ�������ڻ��ⱱ����ǰ����ġ���ѩ����ȴ�ݱ���ˡ�����һ������ѩ�֡�������ʹ���ۡ�����������⣬�������ڼۿ�ʼ����һ�ֵ��Ϲ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ