����ȫ�¼�ֵ������ ͨ�Ͷ�������ս�� (2)

����(��)��۾��ó������

����7�·ݣ�����ͳ�ƾֹ������ϰ���ĸ���ͳ�����ݣ� �����羭��ǰ����Ȼ�����ֹ۵������£����ھ��ô�����÷�չ ���°�������������Ƹ������ԣ���������ҵ�Է�չ��ϣ�������ġ�11�£�ͳ�ƾֹ������ҹ��������Ⱦ��������������8.67���ڵ������Ŵ����ڶ��������ߵ�֧���£�GDP���ٻ�����8.9%�ĸ�λ����CPI����Ϊ-0.5%��ת��Ϊ��ָ�տɴ���

��������CBOT������̽��

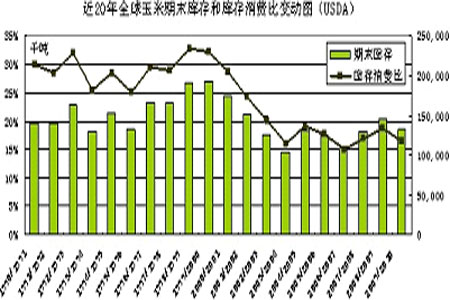

������CBOT��������ͼ�ϣ����ǿ��Խ�2008��6��27����2009��5��8�շ�Ϊһ�����������ˣ�����A��BΪ��һ�ˣ�B-CΪ�ڶ��ˣ�C��DΪ�����ˣ�D-EΪ�����ˣ�E-FΪ�����ˡ����е�����ʼ��2008��12��5�ŵ���͵�311.6��

�������������ͻ��ֵĻ����ϣ�������2009��ȫ����Ի��������Σ���һ���Σ�2008��12��5�ŵ���͵�311.6��2009��6��3�ռ���462.5���ڶ������Ǵ�2009���6��3����2009���9��8�յ�307.5���������δ�2009���9��8���������Ȳ������Ρ�����һ���dz�������С������̬(��ͼ)������Ҳ�Ƿ������Ӳ���������˵���ڽ��г�ֵ��������ٻ���һ��ͬ�����C�˷�����������100����Ƿ���

����CBOT���ʹ���������2009���������ش����ͬ����2008��12��5�ռ��ֲ��͵㣬2009��9��8�պ��������ơ�

����ͼ3��CBOT����ָ����K��ͼ

�����ġ��������

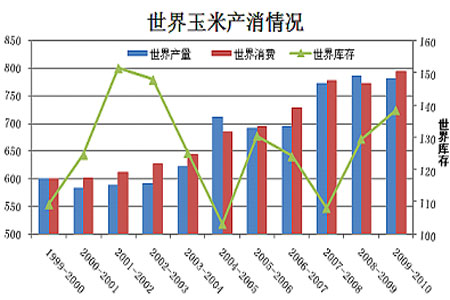

����(һ)ȫ���������ַ���

����ȫ����������һֱ���ֲ���ͬ��������̬�ƣ��������Ѿ���1999/2000��ȵ�6�ڶ�������2009/2010��ȵĽ�8�ڶ֡�����淽�棬��������ݱ仯��Խϴ����8ǧ��ֵ���ͽ�5ǧ��֣��������Ƚϴ�

����2009��ȫ�����ײ�����ȥ��С�����٣����������������ԣ���������ũҵ��11�·�Ԥ�ƣ�����ҵ���Ѻ��������ѷֱ�����2%��5%����������Ԥ������3%���������������ĩ���Ԥ�Ƽ���9%��17%��

������Ȼ2009/2010��ȿ���ǰ����ȳ��ֽϴ�������������ѱ��Ѿ���13.9%��������ȫ������֮�ϵ�17.4%�� �����20��������������ѱȵ���17%��״��ֻ������03/04���15%��06/07���16%��ȫ����������Σ�������ѱȴ���20������λ��

����ͼ4��ȫ��������ĩ���Ϳ�����ѱȱ䶯ͼ

����ͼ5���������ײ������

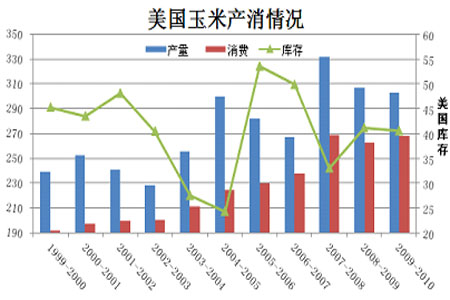

����(��)�������������

��������������������������Բ�ͬ�ı��֡���Ȼ���������ڹ�ȥ��ʮ�������������Ҳ��������������������Ȳ����������Ե��»������������仯��Խ�С��2009/2010�����������������С�����ӣ�������ȴ�»��������ֳ������Եĺ�ת����������ȿ�����ѱ�ά����15%���ϣ��ֱ�Ϊ15.7%��15.2%������������幩���ֶԼ۸����������

����ͼ6���������ײ����������ͼ

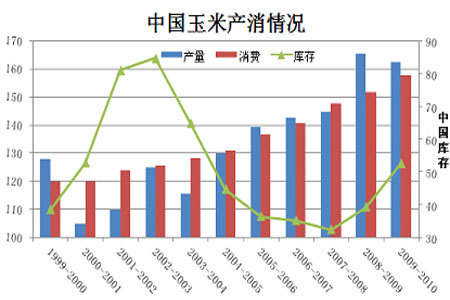

����(��)�й��������ַ���

������2003���������ҹ������ܲ�����1.16�ڶֿ�ʼ���������ࡣ2008�������ܲ���һ�ٳ���1.65�ڶ֣�����������Ϊ1.52�ڶ֣�������ѱȸߴ�34.93%(������)�� ��ˣ��������ײ���������������������һ�������ֳ����Ե��������ơ�����Ϊ���������й���������ʮ����������Լ������������У�������������������й����ײ������������գ���Ȼ���ѳ��ָ���������������Գ���������Ŀǰ������ѱ��Ѿ��ߴ�33%��ԶԶ�߳������������Ŀ�����ѱȡ�������۸��γɽ�Ϊ���ص�ѹ�ơ�

����ͼ7���й����ײ����������ͼ

����2009��8�·ݹ���������Ϣ���ĵ�Ԥ����������(��ʱ��δ��ȫ���Ǻ����Ӱ��)��2009���ҹ��������IJ����ײ������Ϊ2960���꣬ͬ������45���꣬����Ϊ1.55%��2009��������ײ�����Ԥ��ֵΪ16650��֣�ͬ������59��֣�������Ϊ0.4%��

��������2009/2010����й�������������ʼ��2009��8����Ѯ������Ŀǰ���г��Ϲ����й��������İ汾Ҳ�ö��֡��ݵ�����ʾ����Ϊ��ȵ��ǹ���������Ϣ����Ԥ����2009�����ײ���1.63�ڶ֣�ͬ���½�1.8%�� ���չ���������Ϣ����2008�����ײ���1.655�ڶּ��㣬�������Ƚ��ﵽ13.3%������ũҵ��2009��12�¶ȹ��豨��������ʾ��USDAԤ��2009���й����ײ���Ϊ1.55�ڶ֣�����1.59�ڶ֣���ת���0.4872�ڶ֣�������ѱ�31.23% ����ȥ��34.08%ˮƽ���Խ��š�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �ͼ�į˵����

- ������������ �����

- �����֡� ��ī����������

- �°������֧����Լ50%

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �����˲���ǿ��--��������

- ����ʯ��--����ҽѶ ��

- �� ������Ů�˼��ʵ�Ů��

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- �������--С�����(ͼ)

- ������ϴ������--������ҩ