���˲ƾ� > �ڻ� > ����Ժԭ��ͬ���Ƴ���ָ�ڻ� > ����

��ʶ��ָ�ڻ� ���������ʱ��

�����ؼ�Ҫ�أ�

���� ��ν��ָ�ڻ���һ���Ը�֮�����Թ�Ʊָ��Ϊ�����ı���Զ�ں�Լ��������Ʒ�ڻ���������Ӧ����֤ȯ��������Ʊ�г�ϵͳ���յIJ����ָ�ڻ��������ִ�������ϵ�����������20����90���֮������ȫ����Ҫ��Ʊ�г��ķ����Լ�����Ͷ����������Ѹ����������ָ�ڻ�����һ�����ٷ�չʱ�ڡ�

���� �۸������ܷ������ִ��ڻ��г���������Ĺ��ܣ��ӽ���ʽ�������������ǻ���Ͷ�����Ǹ���Ͷ���ߣ������ָ�ڻ������ɻ���Ϊ���ַ�ʽ�������ڱ�ֵ�����������Լ�Ͷ�����ס�

���� �����г���������������ǹ�Ʊ�г�����ţ�л��������У���Ʊ�г��ڹ�ָ�ڻ�����ǰ���ǡ������к��µ��������ı䳤���������ơ�����16���г���ָ�ڻ��Ƴ�����г�������ʾ����13���г��ڹ�ָ�ڻ��Ƴ�����ֵ�����ʱ���4���µ�2�겻�ȡ�������Ҫԭ�����ڣ���Ʊ�г��е�����ɳ�����������ڹ�ָ�ڻ��Ƴ����ع鵽�����ļ۸����䡣

���� ��ָ�ڻ����Ƴ���Ϊ�й��������������ջ��ƣ���ζ�Ŵ�ǰ�������С��е�Ͷ�������Ͷ��ģʽ������˶�������A���г�Ҳ���ɴ˶�������ʱ����Ͷ������δ��Ҫ�����ָ�ڻ����ף�Ӧ���ʽ���Ϥ��ָ�ڻ������ƶȡ�ת��Ͷ������ȷ��������ó�ֵ�����������Ͷ���߳�����ù�ָ�ڻ���ʽ�Ƴ�ǰ���⼸����ʱ�䣬���������ָ�ڻ��ķ��潻�ף����������ʺ����ڻ��г���Ͷ��������Ͷ��ģʽ��

����2010��1��8�����磬�й�֤����ٿ����ŷ����ṫ��������Ժԭ������������ȯ����ָ�ڻ��Ƴ�������������3��֮�õĹ�ָ�ڻ�����Ҫ��ʽ������ʷ��̨�������й��ʱ��г����¼�Ԫ��������л�ʱ������Ľ��ڹ��߾����Ǻ��������Ϊ���Ǵ���ʲô������������β��룿�����֮����ָ�ڻ�ʱ��������������

����1�������ָ�ڻ�����Դ����״

������ν��ָ�ڻ���һ���Ը�֮�����Թ�Ʊָ��Ϊ�����ı���Զ�ں�Լ��������Ʒ�ڻ���������Ӧ����֤ȯ��������Ʊ�г�ϵͳ���յIJ��

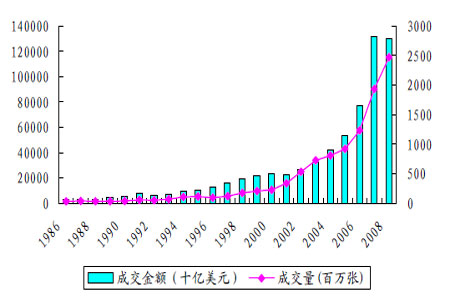

������ָ�ڻ��������ִ�������ϵ�����������1982��2��24�գ�����˹������(KCBT)�Ƴ��������ϵ�һ�ݹ�ָ�ڻ���Լ������ֵ��ƽ��ָ��(The Value Line Index)��Լ����ֵ��ָ���ڻ��Ƴ�����ɽ����ʹﵽ��35���ţ�����֮���Ƴ���S&P500ָ���ڻ�����ɽ������Ǵﵽ��150���š�

������ָ�ڻ��������ľ�ɹ������������Թ�ָ�ڻ������ȳ��� 20����90���֮������ȫ����Ҫ��Ʊ�г��ķ����Լ�����Ͷ����������Ѹ����������ָ�ڻ�����һ�����ٷ�չʱ�ڡ�

����ͼ1��1986��2008��ȫ���ָ�ڻ��ɽ�ͳ��

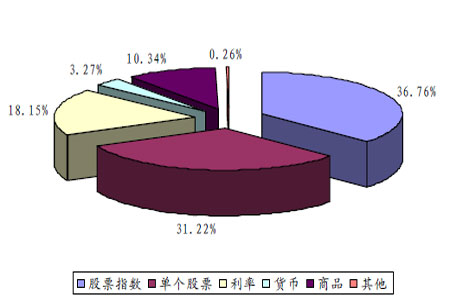

����Ŀǰ����ָ�ڻ�����Ȩ�Ѿ���Ϊȫ������Ҫ������Ʒ��֮һ�����������ڻ�ҵЭ��(FIA)��ͳ�ƣ�ȫ��������Ʒ�У��������Ծ��Ʒ�����Թ�Ʊ��Ʊָ��Ϊ�������ڻ�����Ȩ��Լ��2008�꣬��ָ�ڻ�����Ȩ��Լ��ȫ��������Ʒ�Ľ�������ռ36.76%��λ�е�һ�����������ǹ�Ʊ�ڻ�����Ȩ��ռ31.22%������������Ʒ����������ռ18.15%������Ʒ�ڻ�����Ȩ��ռ��ֻ��10.34%����˵����ǰ��������Ʒ�Ľ����Խ����ڻ�����Ȩ��ԼΪ���壬����������Ʒ�ڻ�����Ȩ����Ȩ��������Ʒ�ڳ��ڽ�����ռ�ݾ��Ե�λ��

����ͼ2��2008�곡������Ʒ����(��λ��%)

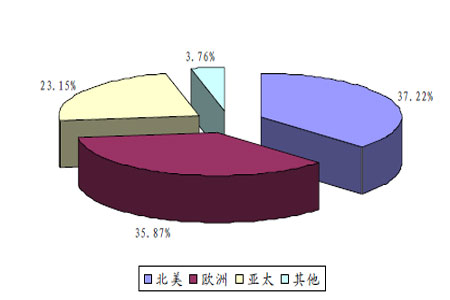

�����ӵ���ֲ�����������ָ�ڻ��Ľ�����Ҫ�����ڱ�����ŷ���������б��������ijɽ���ռ��37.22%��λ�ӵ�һ��ŷ�������ռ��35.87%����̫�������������������г���ָ�ڻ��Ĵ�����չ���ɽ���ҲѸ��������Ŀǰռ��23.15%���г��ݶ������������ָ�ڻ���ȫ��Ľ��ֲ��������������Ʒ�����ǽ�Ϊ����ģ���Ҳ˵���˹�ָ�ڻ���ȫ���Կ��ٷ�չ��

����ͼ3��2008��ȫ���ָ�ڻ��ɽ�������ֲ�

����2���й���ָ�ڻ���չ�ſ�

�����й��Ĺ�ָ�ڻ�������20����90�����1993��3��10�գ�����֤ȯ�������Ŀ����˹�Ʊָ���ڻ����ף������Ϊ�����ۺ�ָ��������A��ָ�������ij���Ϊ����ƱͶ�����ṩ��һ�ֹ�ܹɼ۲������յĹ��ߣ���Ͷ���߶���һ�����������˽����٣��ټ��Ϻ���֤ȯ�������IJ���ȫ�����г�����Ա��λ���ޣ��ɽ��嵭�����ҵ�ʱ��Ʊ�г��Ĺ���������Ҳ�ܲ��淶�����ԣ���ָ�ڻ��������ѷ��ӱ������ã�ʵ���ϻ���Ϊһ��Ͷ���Լ�ǿ�Ĺ��ߣ����ִ����ֲ�������ѹ��ָ��Ͷ����Ϊ������Υ�����ף��г�Ͷ�����Һܿ챻��ܵ�������ֹͣ��1994��1��֤��������֤ȯ��������ֹͣ�佻�ס�

����2006��9��8�գ��й������ڻ����������Ϻ����Ƴ�������ָ�ڻ����Ƴ��ֱ����������ճ̣�����н����Ƴ���������300ָ��Ϊ�����Ĺ�ָ�ڻ����潻�ף������������������ࡣ���潻�ĺ�Լ������±���

������2������300��ָ�ڻ����潻��Լ��

| ��Լ��� | ����300ָ�� |

| ��Լ���� | ÿ��300Ԫ |

| ���۵�λ | ָ���� |

| ��С�䶯��λ | 0.2�� |

| ��Լ�·� | ���¡����¼������������ |

| ����ʱ�� | ����9��15-11��30������13��00-15��15 |

| ������ս���ʱ�� | ����9��15-11��30������13��00-15��00 |

| ÿ�ռ۸�������� | ��һ�������ս���۵�����10% |

| ��ͽ��ױ�֤�� | ��Լ��ֵ��10% |

| ������� | ��Լ�����·ݵĵ��������壬�������ڼ���˳�� |

| �������� | ͬ������� |

| ���ʽ | �ֽ� |

| ���״��� | IF |

| ���н����� | �й������ڻ������� |

����������Դ���й������ڻ�������

��������������Լ��ƣ�Ϊ���ڷ��տ��ƣ��н����Թ�ָ�ڻ�������������ϵ�й涨����Ҫ������

����(1)ÿ����ծ�����ƶ�

����ÿ����ծ�����ֳơ����ն��С���ָ��ÿ�ս��������ڻ�������Ӧ�����ս���۽������к�Լ��ӯ�������ױ�֤�������ѡ�˰��ȷ��ã���Ӧ��Ӧ���Ŀ���ʵ�о���һ�λ�ת��ÿ����ծ����ʹ�ڻ���Լ�����˵ijֲּ۸��ǵ��յĽ���۸�ͬʱ������۸���㲢�������ױ�֤���������ܱ�֤��������ȡ�Ľ��ױ�֤���ܹ���ȫ����һ��ļ۸����ա�

����(2)�۶��ƶ�

������ָ�ڻ�����Ʒ�ڻ�����Ʊ�ֻ�����һ��������֮ͬ�������������۶ϻ��ơ���ν�۶��ƶȣ���ָ�ڹ�ָ�ڻ������У����۸��������涨�ĵ���ʱ������ֹ֮ͣһ��ʱ�䣬�����Լ������У����۸����Ȳ��ܳ����涨����֮���һ�ֽ����ƶȣ�ǰ�߳�֮Ϊ���۶��ϡ������߳�֮Ϊ���۶����ϡ����н����涨��ÿ�տ��к�ָ�ڻ���Լ�걨�۴����۶ϼ۸�(Ŀǰ�涨Ϊ��һ�����ս���۵ġ�6%)���ҳ���5���ӵģ��ú�Լ�����۶ϻ��ơ��걨�۴����۶ϼ۸��ҳ���5���ӣ���ָֻ���۶ϼ۸������(����)�걨��û���۶ϼ۸������(����)�걨������һ������(����)�걨�ͳɽ�����δ���۶ϼ۸�����Ρ����۶ϡ��ƶȵ�����Ϊ��ָ�ڻ������ṩ��һ�������������ã����۸�ͻ��ʱ����Ͷ����һ���侲�ڣ��Է�ֹ��Ӧ������

�������⣬�۶��ƶ�Ҳ��Ͷ�����ṩ��DZ�������Ŀ��ܡ����ݽ����ڻ��ֲֳɱ�ģ�����ۣ���ָ�ֻ�ָ�����ڻ�ָ���۸�֮����һ���̶��۲�۶��п���ֹס�ڻ����ǻ��µ��IJ���������ʱ��ָ�ֻ��۸�����������ǻ��µ������ּ۲�ͻ����������г������������ᡣ���ǣ�Ϊ�˱�֤�ڻ���Լ�ڵ���ʱ���ֻ��������н����涨������ղ����۶ϻ��ƣ����ǵ�ͣ�����Ϊ��һ�����ս���۵ġ�20%��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ������100%�н�

- �������� �ɻ� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �������� �Ž�-��������

- �������� �ʱ������

- �����֡� ��������īĻ��

- ר��:���ط���7.0������

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ