��ʶ��ָ�ڻ� ���������ʱ��(2)

����(3) �ֲ����ƶ�

�����ֲ�����ָ�������涨��Ա���߿ͻ����Գ��еġ����յ������ijһ��Լ�ֲֵ�����������н����涨���Կͻ�ijһ��Լ���ֲ߳�ʵ�о��������֣��ֲ���Ϊ600�ţ��Դ�����Ӫҵ��Ľ���Աijһ��Լ���ֲ߳�ʵ�о��������֣�ÿһ�ͻ��ųֲ���Ϊ600�ţ�ijһ��Լ�����ֲܳ�������10���ŵģ������Ա�ú�Լ���ֲ߳������ó����ú�Լ�����ֲܳ�����25%���ֲ����ƶȿ�����Ч������ָ�ڻ����IJ�����Ϊ��ͬʱҲ���Է�ֹ�г��ķ��չ��ȼ���������Ͷ���ߣ������������е��������ʧ�����հѷ������ӵ������г���

����(4) �ֱֲ����ƶ�

�����ֱֲ����ƶ���ָ����������Ա��ͻ�ijƷ��ij��Լ�ֲִﵽ�������涨�ijֱֲ�����ģ���Ա��ͻ�Ӧ���������档�����������Ը����г�����״�������ֱֲ�������ֱֲ����ƶ������ƶ�������أ��������ʹ�á���ָ�ڻ��г�˲Ϣ��䣬�ֱֲ����ƶ��ý��������ڷ�����δ����ʱ��������ͷ��ʹ���������㹻��ʱ������ע�Ϳ�����̬�ķ�չ��

����(5)ǿ��ƽ���ƶ�

����ǿ��ƽ����ָ�����������йع涨�Ի�Ա���ͻ��ֲ�ʵ��ƽ�ֵ�һ��ǿ�ƴ�ʩ������Ա��ͻ����ֲ��ܰ�ʱ�ɸ���֤�𡢽��������㡢�ֲֳ����

����Υ���������йع涨�����ʱ�������������䷨�������ȡ������ʩʱ����������Ȩ����صĻ�Ա��ͻ�ʵʩǿ����ƽ�֡�ǿ��ƽ�ֵ�ʵ�У��ܼ�ʱ��ֹ���յ���������ӣ��ѷ��տ�������С��Χ�ڡ�

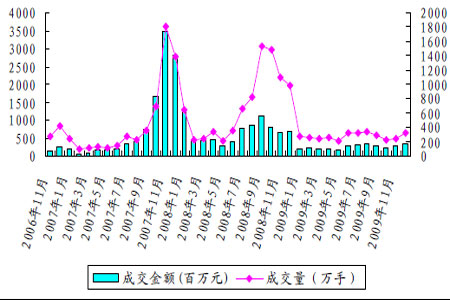

����2006��10��30�չ�ָ�ڻ����潻���Ƴ�֮�����ܵ��й����Ͷ���ߵ������ɽ�����ɽ������������������2007���°��꣬��Ͷ�����ձ���Ϊ��ָ�ڻ���Ҫ�Ƴ����г�Ԥ���£���ָ�ڻ��Ľ������뽻���90������̬�ơ������ܽ���Σ��Ӱ�죬���ڹ��б�������ָ�ڻ����Ƴ����̱��ӻ�����ָ�ڻ����潻���г�����Ҳ��֮��ɢ���ɽ������ɽ���Ѹ���½�����2008�꣬���ڹ�Ʊ�г�һƬ�ҵ���û�н����ᣬ�ڶ�Ͷ�����������£��ֿ�ʼ���²����ָ�ڻ����潻�ף��Ա�ս��ָ�ڻ����ɽ���Ѹ��������Ȼ������2009���Ʊ�г������ȷ��������潻�������ּ����ɢ������ɽ�����Ȼ�ڵ�λ�ǻ��������ǿ���Ԥ�ڣ����Ź�ָ�ڻ���ʽ�Ƴ����ٽ������潻�ױ�Ȼ�ֻ����»𱬡�

����ͼ4������300ָ���ڻ������Լ�ɽ�ͳ��

����

����3����ָ�ڻ�����Ҫ���ܼ��Թ�Ʊ�г���Ӱ��

����ҵ���ձ���Ϊ���۸������ܷ������ִ��ڻ��г���������Ĺ��ܡ���Ʒ�ڻ���ˣ���ָ�ڻ�����ˡ���ν�۸��֣���ָͨ���ڻ��г���������ƽ����Ч���������ڻ����л��ƣ��γɾ�����ʵ�ԡ�Ԥ���ԡ������Ժ�Ȩ���Լ۸�Ĺ��̣��Ӷ�ָ���ֻ��г����ס�������ȫ�������Ʒ���ֻ������У��ձ��ǻ����ڻ��۸�Ϊ���ġ���ν��ܷ��գ���ָͨ���ڻ��г����ֻ��г��ķ����ף����öԳ���ƣ�����ֻ��۸��δ����ȷ���ԣ��Ӷ������ֻ��ɱ������档

����3.1 �۸���

�����ڻ��г��γɵļ۸�֮����Ϊ���������ϣ�����Ϊ�ڻ��г����м۸��ֵ����ơ��ڻ��г��Ĺ淶�����Լ�����Ľ�����ʹ�������ƶ����ṩ��һ��������ȫ�������͵Ļ�����Ϊ�г���Ч�����ṩ���ƶȻ�������ˣ���������Ͷ���߰��ڶ��Ӱ���ʲ��۸�Ĺ������ؼ��з�ӳ���ڻ��г��ڣ��γɵ��ڻ��۸��ܹ��Ƚ�ȷ�ط�ӳ��ʵ�Ĺ���״�����۸�䶯���ơ����ߣ��ڻ��г���֤���ĸܸ˻����Լ��ϵ͵Ľ����ã�ʹ����нϺõ������ԣ�һ������ϢӰ��Ͷ���߶��г���Ԥ�ڣ���ܿ�����ڻ��г��Ϸ�ӳ�����������Կ��ٴ��ݵ��ֻ��г����Ӷ�ʹ�ֻ��г��۸�ﵽ���⡣

���������д����о���������ָ�ڻ����ֻ��۸������Ե�ָ�����ã��ۺ�����������ʱ���Լ��5��45����֮�䣬���������ʱ��ȡ����ʵ֤���������õ����ڽ�������Ƶ�ʣ�Ƶ��Խ�ߣ�������Խ�̣��ڻ��г��ļ۸�������Խ���ԡ�

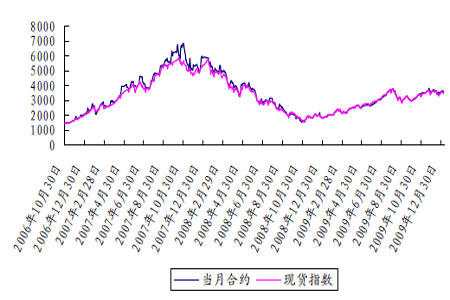

�������ҹ���ָ�ڻ����潻������״����������ָ�ڻ��г��۸��ֵĹ���Ҳ�������֡������н�����ͳ�Ʒ���������300��ָ�ڻ����º�Լÿ�����̼۶Ի���300ָ�������̼ۡ����̼۾������Եļ۸��������ã����⣬����ʷ������������γ����ڻ��۸����ȡ�Ԥ�����ֻ��۸�䶯����������н���ͳ�Ƶ�141���������ڣ�����81�������ճ����ڻ����������������ֻ����������ʵ������ռ��59%��63�������ճ����ֻ����������������ڻ����������ʵ������ռ��43%�����б��ֽ�Ϊ���Ե���2007��4��18�ա�5��10�ա�5��14���Լ�5��29�գ���Щ�����ջ���300ָ���۸����С�����ǣ�������300��ָ�ڻ��۸�ȴ�����߱��գ��ڶ��컦��300�ֻ�ָ�������˽�Ϊ���Ե��µ���

����ͼ5������300�ֻ�ָ���뵱���ڻ���Լ����ͼ

����

�������⣬�ҹ���ָ�ڻ������Լ�ڽ���ʱ�����趨Ϊ����9:15-11:30������13:00-15:15�����º�Լ������ս���ʱ��Ϊ����9:15-11:30������Ϊ13:00-15:00�����ֻ��г�����һ�¡����ֶ��صĽ��װ��ţ��������ڻ��г��۸��ֹ��ܵķ��ӡ����ֻ��г�15���ӿ��̣��ɱ���Ͷ���߸����ڻ��г�������ȷ���ֻ��г���Ͷ�ʲ��ԣ��Ӷ������ֻ��г�����ʱ�ļ۸����ȣ������ھ���۸���γɣ�����15�������̣���ɼ����ֻ��г�����ʱ�IJ���������ֻ��г����к��ڻ��г����������ɷ���Ͷ���߸����ֻ���Ʊ�ʲ����۸�����������ڱ�ֵ���ԣ���Ч���Ʒ��ա�

����3.2 ��ܷ���

������Ʊ�г���Ӱ�������ڶ࣬�����г�����״�������ھ�������״����������ߡ��г�Ԥ�ڡ�Ͷ������������Ϊ�ȴ��۸��ӵ����ؾ���Թ�Ʊ�г�����Ӱ�죬�����Ʊ�г������ƾ��нϴ�IJ�ȷ���ԡ����ֹ��ʽ���Σ���£��й������ش����У���֤��ָ��6124�㱩����1664�㣬����λ��ȫ��֮�ף���Ͷ��������ش���ʧ��������ʱ��ָ�ڻ�ҵ���Ƴ��������Ч����ֻ��г��ľ�ϵͳ�Է��ա��Թ�����Ʒ�ڻ��г�Ϊ�����δ�Σ���£�����ԭ������Ʒ�۸�Ѹ�ٱ�������Ʒ�г���ȷ������Ȼ���ӣ�����Щ�ڽ�������Ӧ���ڻ�������ҵ��������ɫ������ҵ����۸�䶯������������仯�ʱ�ֵ������״����Ҫ��û�в����ڻ�������ҵ�ȶ��Ķࡣ

������ܷ��չ��ܵķ��ӣ���Ҫ��ͨ�����ڱ�ֵ��ʵ�ֵģ���ͨ�����ڻ����ֻ������г����з����෴�Ľ��ף��Ӷ����ڻ��г����ֻ��г�֮�佨��һ��ӯ����ֻ��ƣ���һ���г���ӯ���ֲ���һ���г��Ŀ���ʵ���ȶ������Ŀ�ġ��������ڱ�ֵ����Щ���ͣ���ν������ڱ�ֵ�����ǽ��ڱ�������IJ�������һ��������

���������ּ۸�ܷ��ա����ڻ����ԣ�ʹ�ù�ָ�ڻ����Ƴ������ֻ��г�������Ʊ�г���������Ӱ�죺(1)�ḻ���г�Ʒ�֣��ṩ�˱��չ��ߣ������ڻ���Ͷ���ߵ�������׳��(2)���ڱ�ֵ�Ĺ��ܣ����������ӹ�Ʊ�г����ȶ���(���2008���й���������ŷ�����á�A���г�����ȴ����ŷ�����е����ķ����п��Ե�������)��(3)���ӹ�Ʊ�г���Ծ�ȵ�ͬʱ���Ӵ���еIJ����ԣ�Ҳ������ı��ǰA���г��������С�������(4)�Ӵ��ڻ��г����Ʊ�г��Ļ�����ʹ��Ͷ���ʱ����������ù�ָ�ڻ����ݹ��С�

����ͳ���о��������ӹ�Ʊ�г�����ţ�б������Ƴ�����ۺ���ָ���ڻ�(1986��5��6��)���վ�225�ڻ�(1986��9��3��)����Ʊ�г��������б������Ƴ��ĺ�����ָ�ڻ�(1996��5��3��)��̨���Ȩָ���ڻ�(1998��7��21��)���ĸ������г���ָ�ڻ����к�ı����У����Է��֣�(1)��Ʊ�г��ڹ�ָ�ڻ�����ǰ���ǡ������к��µ���(2)��Ʊ�г��ڹ�ָ�ڻ����е�ǰ���γ�����ͷ�����վ�225ָ����KOSPI200ָ����̨���Ȩָ����ͷ�������ڹ�ָ�ڻ�����ǰ��10�졢4�졢1�죬����ָ����ͷ�������ڹ�ָ�ڻ����к��1�죻(3)��ָ�ڻ������в���ı��Ʊ�г��ij����������ơ����⣬����16���г���ָ�ڻ��Ƴ�����г�������ʾ����13���г��ڹ�ָ�ڻ��Ƴ�����ֵ�����ʱ���4���µ�2�겻�ȡ�������Ҫԭ�����ڣ���Ʊ�г��е�����ɳ�����������ڹ�ָ�ڻ��Ƴ����ع鵽�����ļ۸����䡣����һ���ķ������֣���ָ�ڻ�����ǰ������Ϊ��ȡ�û���Ȩ�������ӶԴ�������ij��У��Ӷ��Ƹ߹�ָ�����к��Ƚ���ͷͷ�磬��������ͨ�����۹�Ʊ���������µ����Ӷ����ڻ���ӯ������ˣ�������𱬽ν��ֵĹ�ƱͶ�������ٽϴ���ʧ��

���������������й���Ʊ�г�ȱ�����ջ��ƣ���һ�����͵��ʽ��ƶ����г���ֻ���ڵ��������������в��ܻ�ȡ������������ģʽ����й����о��нϴ��Ͷ���ԣ�Ҳһֱ��ҵ�翰�ǡ�����ָ�ڻ����Ƴ�������ζ�����ջ��Ƶ����룬�й����л������ֵ�������г��ع飬�г����ɻ��ø������ԣ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ������100%�н�

- �������� �ɻ� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �������� �Ž�-��������

- �������� �ʱ������

- �����֡� ��������īĻ��

- ר��:���ط���7.0������

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ