��ʶ��ָ�ڻ� ���������ʱ��(3)

����4����ָ�ڻ��Ľ���ʽ

���������ǻ���Ͷ�����Ǹ���Ͷ���ߣ������ָ�ڻ������ɻ���Ϊ���ַ�ʽ�������ڱ�ֵ�����������Լ�Ͷ�����ף���Ӧ���ڻ��г���Ͷ���߹��ɣ�Ҳһ�㻮��Ϊ���ڱ�ֵ�ߡ��������Լ�Ͷ�������֡�����ָ�ڻ��Ƴ���ʼ������Ͷ����ֻ�������ڱ�ֵ���ף��Ժ���ſ���

����4.1���ڱ�ֵ

������ǰ���������ڱ�ֵ��������һ�ֶԳ彻�ף���Ŀ���ǹ���ֻ��г��۸��ķ��ա���Ʊ�г��ļ۸���Ҫ���������½��������ƣ���ˣ����Թ���ֻ����յ��ױ�����Ҳ�������֣����������ڱ�ֵ���������ڱ�ֵ��

�����������ڱ�ֵ��ָͶ�����ڽ��д�������ʱ��Ϊ��ֹ��Ʊ�۸��������̧�߹���ɱ��������ڻ��г��������ָ�ڻ���Լ�Ľ��ײ��ԡ�����ڽ��ֹ����й������ǣ���Ʊ��ϵĹ���ɱ�����̧������ͬʱ��ָ�ڻ���Լ�Ķ�ͷͷ���ڼ۸�����ʱ������棬��������������Ʊ�������������ɱ����Ӷ�ʹ��Ʊ���ʵ�ʽ��ֳɱ��������ڳ���ˮƽ�ϡ��෴������ڽ��ֹ����й����µ�����Ʊ��ϵ�����ɱ����½�������ָ�ڻ���ͷͷ���ڼ۸��µ�������в������𣬵����˹�Ʊ��Ͻ��͵Ĺ���ɱ����Ӷ�ʹʵ�ʽ��ֳɱ�ά�����ڳ�ˮƽ����ˣ�ͨ���������ڱ�ֵ�����ԶԹ�Ʊ�Ľ��ֳɱ�����������

�����������ڱ�ֵ����ָ��Ͷ���ߵ����г�������µ�����ʱ�����ڻ��г�������һ�������Ĺ�ָ�ڻ���Լ���Դ���������Ʊ��ϵ�ϵͳ�Է��ա��ڽ���������ֵ������г���Ȼ�µ�����Ʊ�����ֵ����٣�����ָ�ڻ���ͷͷ���ڼ۸��µ��Ĺ����л����ӯ�����Ӷ�������Ʊ��ϼ�ֵ����ʧ��ʹͶ����ϵ�ʵ�ʼ�ֵ�������ڳ�ˮƽ���෴������ڽ���������ֵ���г��۸����ǣ����Ʊ��ϵļ�ֵ��������������ָ�ڻ���ͷͷ��������𣬻�����۸����Ǵ�������ֵ��ʹͶ����ϵ�ʵ�ʼ�ֵ�������ڱ�ֵǰ��ˮƽ�ϡ���ˣ�ͨ��������ֵ���ף����г��������ٽϴ�IJ�ȷ����ʱ���ﵽ������Ͷ����ϼ�ֵ����ܼ۸����յ�Ч����

�����ɼ������ڱ�ֵ�ļ�ֵ�����������ֻ��г��ijɱ������棬��������ƶ��߲��ɼ�ã������ɱ��������ͬʱ��Ҳ��ζ�ŷ����˽�һ��ӯ���Ŀ��ܡ���ˣ�ֻ�е��г����ٽϴ�ȷ���ԣ�δ�����������ж�ʱ�����ڱ�ֵ���Ե�ʵʩ���нϴ����塣

����4.2��������

��������ʵ������һ�ּ۲�ף������ԭ������������г�����غ�Լ֮��ļ۲�仯��������г�����غ�Լ�Ͻ��з����෴�Ľ��ף����ڼ۲�������仯�������Ľ�����Ϊ�����ݾ��彻��ʽ�IJ�ͬ���������ɽ�һ������Ϊ�������������������������������Լ���Ʒ��������

��������������ͷ�繹���漰�ֻ����ڻ��г������������漰�ڻ��г���ͬ�·ݵ��ں�Լ��ͷ�繹�������������������ò�ͬ���������н���ͬ�֡������ƺ�Լ�ļ۲�仯ıȡ�������Ϊ����������Ʒ�ڻ��г����Ϻ��ڻ����������ؽ����ڻ�������(LME)ͭ�ڻ���Լ�Ŀ���������Ŀǰ�ϳ����һ�ֽ���ģʽ������Ʒ���������ǶԲ�ͬƷ�ֵ��˴�֮���й������ڻ���Լ���з�������ıȡ�۲��������Ϊ�����������Ʒ�ڻ��г����е�С��/�������������ڹ���δ��һ��ʱ��ֻ������300ָ���ڻ���һ������Ʒ�֣��ٿ��ǵ���ܵ��ֶԹ���Ͷ����Ͷ�ʾ����г������ƣ�����ҹ���ָ�ڻ��г����������ף��ڶ�����Ӧ����Ҫ�����������Լ���������Ϊ������������Ҫ��������������ģʽ��

����4.2.1 ��������

�����ڻ���Լ�����������ֻ�Ϊ������һ������Զ�ں�Լ������ӳ����Ͷ���߶�δ���г������Ԥ�ڣ��ӻ�����������Ӱ���ڻ����ֻ���������һ�µġ���ˣ��ڻ��г�����һ�����ۼ۸�Ŀǰ��ҵ���ձ�����Ҳ��ɵ��ǻ��ڡ����гɱ����ۡ�����֮�ϵ����䶨��ģ�ͣ������ⷽ����������ɲμ�����������ָ�ڻ��������������о�����

�������ڻ����г��۸�������ۼ۸������ʱ���ɲ��������������ԣ��������ֻ��������ڻ������ڻ����г��۸�������ۼ۸������ʱ���ɲ��÷����������ԣ��������ֻ��������ڻ������ڻ����г��۸�λ�����ۼ۸��������ʱ����ʱ���������ᡣ�������������̼�ͼ��

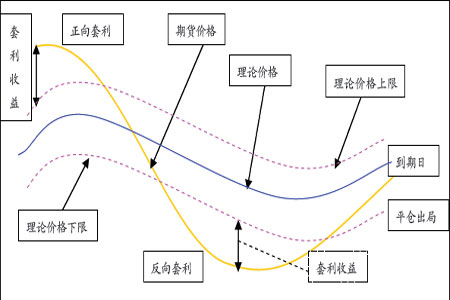

����ͼ6: ��ָ�ڻ���������ʾ��ͼ

����

����4.2.2 ��������

����Ŀǰ����300ָ���ڻ����潻�����ĸ��·ݵĺ�Լ��ͬʱ���ף������º�Լ�����º�Լ��������Լ�Լ��¼���Լ��������ͬһ������Ӱ�죬���ĸ���Լ֮��Ӧ����һ������ȶ��ļ۲���۲���ֲ���������ʱ���ʹ����������ᡣ

����������������ͬ�������������������յġ�����������Ҫ���ڶ�δ���г�����Ԥ��Ļ���֮��ʵʩ����˴���һ�����գ����봿��Ͷ�����ײ�ͬ�������漰����ͬ�·ݺ�Լ�ĶԳ彻�ף����ջ�С�Ķࡣ

����ͼ7�� ����300ָ�����º�Լ��Զ�º�Լ�۲�����ͼ

����

����ע�����º�Լ���õ���������Լ��Զ�º�Լ���õ���������Լ

�������ݾ��彻��ʽ�IJ�ͬ�����������ɽ�һ��ϸ��Ϊţ�����������������Լ���ʽ�������֡����г�����ţ��״̬ʱ�����º�Լ�ļ۸����Ƿ������������Զ�º�Լ�����Ƿ��ȣ�����ǰ�ߵ���С�ں��ߣ�����������£�������º�Լͬʱ����Զ�º�Լ����������ӯ���Ŀ����ԱȽϴ����dz�֮Ϊţ����������֮�����г���������״̬ʱ�����º�Լ�۸��½���������Ҫ����Զ�º�Լ�۸���½����ȣ�����ǰ������С�ں��ߣ�����������£��������º�Լͬʱ����Զ�º�Լ����������ӯ���Ŀ����ԱȽϴ����dz�֮Ϊ������������ʽ����ʵ�������������Ե���ϣ������������෴�������м佻���·ݵĿ���������ϣ����뽻���ڻ���ԼΪͬһ���ָ����������ͬ�����º�Լ��

����4.3Ͷ������

������ָ�ڻ�Ҳ����ͨ�������۲��ȡͶ�������棬�����ֻ��г���Ͷ���Խ�����������ͬ����Ҫ�����ڣ�

������һ��˫�����ơ��ڻ��г��ȿ�������Ҳ�������գ�Ҳ�����ڻ��г���Ͷ���Խ��Ļ�����ʽ�����֣�һ�ǵ�λ���룬��λ������ȡ���棬���Ǹ�λ���գ���λ�����ȡ���档����˫�����Ƽ����������ڻ��г��ϵ�DZ�ڻ������ᡣ

�����ڶ����ܸ˽��ס��ڻ��г����ñ�֤�����ƣ����ڸܸ�ЧӦ������10%�ı�֤��������㣬�����ָ�ڻ����ֻ��г�ͬʱ����10%�����ڻ��г��Ļ������ֻ��г�����10���������Ϊʲô���ڻ��г������ᴴ�조һҹ�������ĸ���ԭ��Ȼ�����������沢�棬�ܸ˻��ƷŴ������ͬʱ��Ҳͬ�ȳ̶ȷŴ��˷��գ��п��ܡ�һҹ����������Ҳ�п��ܡ���ҵ�������

����������T+0���ס�T+0�����ƾ��о����������й�Ȩ֤�г�Ϊ����2007�꣬�й�Ȩ֤�г�����ͨ�ݶ��A���г���ͨ�ɱ���5%����ͨ��ֵȨ���A���г���ͨ��ֵ��1%�����վ��ɽ���ȴΪA���г��վ��ɽ�����1.5����T��0���������ɼ�һ�ߣ���Ȩ֤�г���ͬ���ڻ��г����õ�Ҳ��T��0���ף��ڶ�Ͷ���߲����ڻ��г������dz�����һ���Ľ����ƣ��������ڻ��г������ڴ����Լ�������Ϊ�������ڽ����ߣ�����Ƶ���ij����߽���Ϊ�г����������������ף����ڻ��г����ڱ�ֵ���ܵ��Է��ӣ�����������ʵ�ֵ���Ҫ��֤��

����5�����ó�������߽���ָ�ڻ�ʱ��

��������Ԥ����������֮����ָ�ڻ���ʽ�Ƴ�֮ʱ����Ȼ���д�����Ͷ���߲������ʢ�磡���л��о��������ڹ�Ʊ�ֻ��г���Ͷ���ߡ������ڻ��г��Ľ���ʽ��ӯ��ģʽ���ֻ��г����ڽϴ���죬����û�г��������Ȼ����û�ڹ�ָ�ڻ��ľ��κ���֮�У���Ϊ��ָ�ڻ���ѳ��Ʒ����ˣ�Ͷ���߱������ó��������ӭ�ӹ�ָ�ڻ��ĵ�����

����5.1 �ʽ��ϵ���

�����������л���300��ָ�ڻ������Լ�Ĺ涨��ÿһ�������趨Ϊ300Ԫ����֤�������10%�������ǵ���ָ�ڻ��Ƴ���ʼ��Ϊ��ǿ���տ��ƣ��ڻ���˾��ȡ��ʵ�ʱ�֤��������ܻ����10%����������12%���㣬�����蹹���ڻ�ͷ��ʱ�ĺ�Լ����Ϊ3500�㣬��һ�ֺ�ԼҪռ�õ��ʽ�Ϊ12.6��ʵ���ϣ������ڻ��г�����ÿ����ծ�����ƶȣ�������Ʒ�ڻ��г��ľ��飬��Լռ�õı�֤��һ�㲻Ӧ������֤���˻��ʽ��ܶ��1/3�������ʽ���ʱ��Ӧ�Լ۸�䶯����ʱ���ܳ��ֵı�֤���ӡ����й�֤�����ز��Ÿ����˱�ʾ����ָ�ڻ�����Ϳ����ʽ����ȷ����50��Ԫ���������СͶ���߶��ԣ��Ǹ���С���ʽ����ż������Ҫ�����ָ�ڻ����ף����ȱ���߱��ۺ���ʽ�ʵ����

����5.2 Ͷ�����Ͷ��ģʽ�ϵ���

������ָ�ڻ����ֻ��г�����ƶȲ��죬�������ֻ��г���Ͷ�����Ͷ��ģʽ��Ȼ���������ڻ��г�����ˣ�Ͷ����������ǰ��һ��Ҫ��ʱת��˼ά�������ʺ��ڻ��г���Ͷ��������ģʽ��

�������ȣ��߶�����ֹ��ļ�ֵ�����ֻ��г����ڶ�Ͷ����һ����λ���ף�ϰ���ڵȴ����ף��ϼӲ�̯�ͳɱ�������û��ֹ���������ڻ��г���Ȼ��ͬ��ÿ����ծ�Ľ����ƶ��Լ���֤��ĸܸ˽����ƣ�ʹ��Ͷ�����ڽ���ʱ����δ����֮ǰ���������Ѿ���ǿ��ƽ�ֳ��֣��ڻ����о��������ԣ����������´��������ϡ������ǶԴ�ͳ�ֻ��г�Ͷ���������ȫ�߸�����ˣ�Ҫ���ڻ��г����棬Ͷ�������Ⱦ�Ҫ����ֹ����������ϸ��ֹ����ɣ���Զ��ֹ����ڵ�һλ��

������Σ�����ֻ���࣬�����յ�Ͷ����������������й���Ʊ�г�ȱ�����ջ��ƣ����Ͷ�����Ѿ�ϰ���ڵ��������ӯ��ģʽ�������ڻ��г������յ������������2008����쳤��֮���й���Ʒ�ڻ��г��ܳ����ڼ����̴���µ���Ӱ�죬������������ͭ������Լ���������˽�������10����ͣ�����ʷ��׳�١�������Ͷ���ߵ�ʱ������գ���������֪��

�����ٴΣ�������Ϥ��ָ�ڻ��Ķ���Ͷ�ʷ�ʽ����ǰ����������Ͷ���Խ���֮�⣬��ָ�ڻ������������ڱ�ֵ�Լ��������ס���Ͷ���Խ�����ȣ������ֽ���ʽ������Ҫ��Ը��ӣ�ͬʱ�Թ�Ʊ�ֻ��г���Ͷ������˵��Ҳ��ȫ�µĸ�����书Ч���Բ��ݺ��ԣ���ˣ�Ͷ������Ҫ������Ϥ�����ֹ�ָ�ڻ�����ʽ������������ģʽ��

�����������Ͷ���߳�����ù�ָ�ڻ���ʽ�Ƴ�ǰ���⼸����ʱ�䣬���������ָ�ڻ��ķ��潻�ף����������ʺ����ڻ��г���Ͷ��������Ͷ��ģʽ���������Ҳ���Ƴ�ϵ�й�ָ�ڻ��о����棬��չ���Թ�ָ�ڻ��۸��֡����ڱ�ֵ�����������Լ�Ͷ�����ȶ��ε���ȷ���������Ͷ�������й�ע��

������ָ�ڻ�ʱ�������ǹ�ͬӭ�ӣ�

������ԭ֤ȯ�о��� ����� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� Ȥζ�ؿ� ǩ��

- �н��û� ���� ������

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �����⡿ ������100%�н�

- �������� �ɻ� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� �����Ƭ������

- ��Ĭ��Ц д�� �����

- �����š� ����Ȥζ����

- ��������������������ʶ

- �������� �Ž�-��������

- �������� �ʱ������

- �����֡� ��������īĻ��

- ר��:���ط���7.0������

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- �� ǰ������----����ҽѶ��

- ����ʯ��--����ҽѶ ��

- ����--�ѷ���--�ؿ�(��)

- ������--����--������ͻ��

- ����Ѫѹ���������ʿ���

- ������--�����ռ�ͻ�ƣ�

- ��ˮ������----Խ��Խ�ݣ�

- ����Ѫѹ----���ط���

- ������--�ȵ��ָ���ͻ��

- �� �����������Ǯͼ

- ������---����---С�İ���

- ��������Ǵ���Ҫ����

- ������ϴ������--������ҩ