ВњФмЙ§ЪЃPKЭЈеЭдЄЦк 2010ИжМлПэЗљдЫаа(4)

ЁЁЁЁ(2)ХЗжоЪаГЁЃКдквЛЯЕСаСІЖШЧПДѓЕФЛѕБвКЭВЦеўДЬМЄДыЪЉЕФзлКЯзїгУЯТЃЌХЗУЫОМУГЩЙІЕиБмУтСЫИќМгбЯжиЕФЫЅЭЫЃЌ2009ФъЕкШ§МОЖШХЗдЊЧјОМУдіГЄСЫ0.4%ЃЌХЗУЫОМУдіГЄСЫ0.2%ЃЌЫЋЫЋАкЭбСЫЫЅЭЫЁЃИїжжМЃЯѓОљЯдЪОЃЌХЗжоОМУе§дкГхЦЦКкАЕѕчѕЧЧАааЁЃВЛЙ§ЃЌЮвУЧвВБиаыЧхабЕиПДЕНЃЌХЗжоОМУвбОЛђМДНЋЬЄЩЯЕФИДЫеЕРТЗПЯЖЈНЋЪЧПВПРВЛЦНЕФЁЃетжївЊЪЧвђЮЊДЫДЮОМУЮЃЛњЖдХЗУЫОМУЕФДђЛїКЭЖдН№ШкЪаГЁЕФЦЦЛЕМЋЦфбЯжиЃЌЛ§жиФбЗЕЁЃ

ЁЁЁЁIMFдЄМЦ2010ФъХЗдЊЧјОМУТдді0.3%ЃЌвђДЫУїФъХЗжоИжВФашЧѓдіГЄгаЯоЁЃФПЧАХЗжожаМфЩЬКЭжеЖЫгУЛЇЕФИжВФПтДцвВДІгкНЯЕЭЫЎЦНЃЌжївЊЪЧзЪН№НєеХжЦдМЁЃУїФъХЗжоЕФВЙГфПтДцааЮЊвВФмДјЖЏашЧѓЪЪЖШдіГЄЃЌЙњМЪИжадЄМЦУїФъХЗУЫ27ЙњИжВФашЧѓдіГЄ12.4%ЃЌЦфЫћХЗжоЙњМвдіГЄ14.4%ЁЃ

ЁЁЁЁ2009ФъвдРДЃЌХЗжоИжВФМлИёЛљБОЩЯДІгкШЋЧђзюЕЭЫЎЦНЃЌетвВЕМжТХЗжоДгШЅФъЕФИжВФОЛНјПкЙњзЊБфГЩНёФъЕФОЛГіПкЙњЁЃАДееФПЧАХЗжоЕФашЧѓзДПіКЭМлИёЫЎЦНЃЌдЄМЦУїФъЩЯАыФъХЗжоШдНЋЪЧИжВФОЛГіПкЙњЃЌПМТЧЕНЗЧжоКЭжаЖЋЕиЧјашЧѓдіМгЃЌУїФъХЗжоЕФГіПкСПдіГЄЕФПЩФмадКмДѓЁЃ

ЁЁЁЁФПЧАХЗжоИжГЇЕФПЊЙЄТЪдк70%зѓгвЃЌЫцзХФкашТддівдМАГіПкдіМгЃЌдЄМЦУїФъХЗжоИжГЇЕФПЊЙЄТЪНЋЬсИпЕН80%ЁЃЫцзХУїФъЬњПѓЪЏЁЂНЙУККЭЗЯИжЕШдСЯМлИёЩЯеЧЃЌУїФъХЗжоИжГЇЕФЩњВњГЩБОвВНЋдіМгЁЃ

ЁЁЁЁећЬхЩЯХаЖЯЃЌ2010ФъЩЯАыФъХЗжоИжВФЪаГЁЮТКЭЩЯеЧЃЌгЩгкФкашВЂВЛЬЋКУЃЌеЧЗљВЛЛсЬЋДѓЁЃ

ЁЁЁЁ(Жў)ЙњФкИжЬњЪаГЁ

ЁЁЁЁ(1)ЬњПѓЪЏ

ЁЁЁЁ2009Фъ3дТФЉЯжЛѕЬњПѓЪЏМлИёдјЕјжСУПЖж59.1УРдЊЕЭЕуЃЌЕЋ12дТ23ШеЬњПѓЪЏЯжЛѕМлИёьЩ§жСУПЖж116УРдЊ(КЌдЫЗб)ЃЌетБШНёФъзюЕЭЕуМИКѕЗСЫвЛБЖЁЃ

ЁЁЁЁгЩгкЙњФкИжЬњВњСПОгИпВЛЯТЃЌЬњПѓЪЏНјПкСПвВТХДДаТИпЁЃдкИжВФЮДРДашЧѓРжЙлЕФдЄЦкЯТЃЌИжГЇНЕЕЭВњФмЕФвтдИВЛИпЃЌФЧУДЬњПѓЪЏНјПкСПНЋЮЌГжИпЮЛЁЃ

ЁЁЁЁЫцзХ2010ФъЬњПѓЪЏГЄаМлИёЬИХаЕФСйНќЃЌЬњПѓЪЏЯжЛѕМлИёПЊЪМж№НЅХЪИпВЂДДЯТНёФъзюИпЫЎЦНЃЌРДзджаЙњЕФЧПОЂашЧѓвдМАжаЙњвдЭтЕиЧјЕФИДЫеЃЌЪЙИїЭЖааЗзЗзЩЯЕїЖд2010ФъЬњПѓЪЏГЄЦкМлИёеЧЗљЕФдЄЦкЁЃШ§ДѓПѓЩНвВДЋГіЬсМлДѓЗљЬсМл30%ЕФвЊЧѓЃЌНјвЛВНдіМгСЫжаЙњдкМДНЋеЙПЊЕФ2010ФъЬњПѓЪЏЬИХажаЕФвщМлФбЖШЁЃ09ФъжаЙњЖдКЃЭтЬњПѓЪЏЕФвРРЕГЬЖШНќ50%ЃЌЯожЦСЫЬИХаЕФПеМфЃЌДѓДѓЯїШѕСЫжаЗНдкЬИХажаЛАгяШЈЁЃФЧУД2010ФъЮоТлЪЧДяГЩГЄаМлЃЌЛЙзЊЯђЯжЛѕЪаГЁЃЌЬњПѓЪЏМлИёЖМУцСйЩЯеЧЕФПЩФмадЁЃ

ЁЁЁЁ(2)НЙЬП

ЁЁЁЁдкЙњФкЭтЖрЗНУцвђЫигАЯьЯТЃЌ2009ФъУКЬПНјПкЪЕЯжСЫДѓЗљдіГЄЃЌЭЌЪБУКЬПГіПквВПьЫйЮЎЫѕЁЃ2010ФъУКЬПНјГіПкаЮЪЦгжНЋдѕбљБфЛЏФиЃПЭЈЙ§ЖдМИИіжївЊгАЯьвђЫиНјааМђЕЅЗжЮіЃЌПЩвдЛљБОХаЖЯГіУїФъУКЬПНјГіПкзмЬхзпЪЦЁЃ

ЁЁЁЁЪзЯШЪЧбЧЬЋЕиЧјУКЬПЪаГЁашЧѓЧщПіЁЃДгЕБЧАбЧжожївЊУКЬПНјПкЙњ(ЛђЕиЧј)ОМУЛжИДГЬЖШРДПДЃЌЖМгаУїЯдЕФЦѓЮШЛиЩ§ЬЌЪЦЁЃЦфжаЃЌШ§МОЖШЃЌКЋЙњОМУНЯЩЯМОЖШдіГЄ2.9%ЃЌДДЯТ2002ФъЕквЛМОЖШ3.8%вдРДзюИпжЕЃЌБШШЅФъЭЌЦкдіГЄ0.6%ЃЌЪЧздШЅФъЕкШ§МОЖШвдРДЪзДЮЪЕЯже§діГЄЁЃШеБОФкИѓИЎзюаТЙЋВМЕФОАЦјЖЏЯђжИЪ§ЯдЪОЃЌНёФъ9дТЃЌЯдЪОШеБООМУОАЦјЯжзДЕФвЛжТжИЪ§ЮЊ92.5ЃЌБШ8дТЩЯЩ§СЫ1.3ЃЌЮЊСЌајЕкСљИідТЩЯЩ§ЁЃдЄМЦУїФъШеЁЂКЋОМУНЋДІгкЛКТ§ИДЫеЙ§ГЬЃЌЦфУКЬПНјПкСПгыНёФъЯрБШЛсгавЛЖЈдіМгЃЌЕЋЪЧКмФбГЌЙ§ЮЃЛњБЌЗЂжЎЧАЕФЫЎЦНЃЌдЄМЦУїФъбЧЬЋЕиЧјУКЬПЙЉИјШдШЛЛсгавЛЖЈИЛдЃЃЌетНЋЮЊжаЙњМЬајНјПкВПЗжУКЬПЬсЙЉЛљДЁЁЃ

ЁЁЁЁЦфДЮЪЧЙњМЪУКМлзпЪЦЧщПіЁЃвдАФДѓРћбЧBJЖЏСІУКЯжЛѕМлИёЮЊДњБэЕФЙњМЪУКМлдкНёФъ3дТжабЎЛиТфжС61.5УРдЊ/ЖжЕФЕЭЕужЎКѓЃЌПЊЪМе№ЕДЛиЩ§ЃЌНижЙЕН11дТ5ШеЃЌвбОдйЖШЛиЩ§жС73.85УРдЊ/ЖжЁЃФПЧАЃЌДгЖдЙњМЪУКМлгАЯьНЯДѓЕФУРдЊКЭЙњМЪгЭМлСНДѓвђЫизпЪЦРДПДЃЌЮДРДЙњМЪУКМлШдНЋМЬајзпИпЁЃвЛЪЧУРдЊБсжЕНЋЛсМЬајГжајЁЃЖўЪЧЙњМЪгЭМле№ЕДЩЯааЁЃЪмУРдЊБсжЕЁЂШЋЧђОМУЦѓЮШЛиЩ§ЕШвђЫигАЯьЃЌЙњМЪгЭМлГжаје№ЕДЩЯааЁЃЙњМЪгЭМлГЄЦкЩЯаавВНЋДјЖЏЙњМЪУКМлЩЯеЧЁЃвђДЫЃЌДгУРдЊКЭЙњМЪгЭМлзпЪЦРДПДЃЌ2010ФъЙњМЪУКМлж№ВНЩЯеЧЫЦКѕвбОГЩЮЊБиШЛЃЌетЮовЩНЋдіМгжаЙњУКЬПНјПкГЩБОЃЌДггАЯьУКЬПНјПкЪ§СПЁЃ

ЁЁЁЁдйДЮЪЧЙњФкУКЬПЪаГЁЧщПіЁЃ2010ФъжабыеўИЎНЋМЬајЪЕЪЉЛ§МЋЕФВЦеўеўВпЃЌЙЬЖЈзЪВњЭЖзЪНЋМЬајБЃГжПьЫйдіГЄЪЦЭЗЃЌдЄМЦGDPНЋМЬајБЃжЄ8%вдЩЯЕФдіГЄЫйЖШЃЌетаЉЖМЮЊФмдДашЧѓдіГЄДДдьСЫЬѕМўЁЃ

ЁЁЁЁзюКѓ09ФъЩНЮїЪЁУКЬПећКЯСІЖШМгЧПЃЌзЪдДУКЬПЧїгкМЏжаЃЌгаРћгкИФЩЦУКЬПЪаГЁЙ§ЪЃзДПіЃЌдіМгУКЬПаавЕЕФвщМлШЈЁЃЭЌЪБЙњМвЗХПЊУКЕчЪаГЁЃЌУКЬПМлИёгЩЪаГЁздгЩОіЖЈЃЌНЋНјвЛВНДђПЊУКЬПЕФМлИёПеМфЁЃдЄМЦЫфШЛ2010ФъЕФУКЬПЪаГЁШдУцСйЙ§ЪЃЕФбЙСІЃЌЕЋЪЧдквЛЯЕСаОйДыжЎЯТЃЌзмЬхЩЯНЋГЪЯже№ЕДзпИпЕФЬЌЪЦЁЃ

ЁЁЁЁ(3)ИжВФВњФм

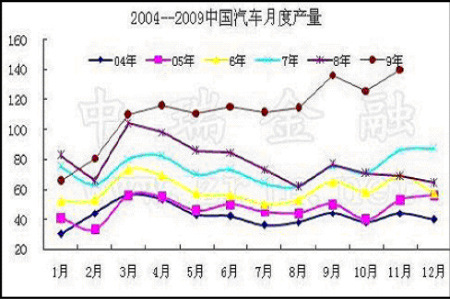

ЁЁЁЁ2009Фъ1жС11дТШЋЙњДжИжВњСП5.18вкЖжЃЌШЋФъВњСПдЄМЦдк5.65вкЖжЃЌНЯ08ФъЕФ5вкЖждіМгдМ13%ЁЃгЩгк2009ФъЙњФкРЉДѓФкашМгДѓЛљДЁЩшЪЉНЈЩшЃЌДжИжЩњВњЁЂЯћЗбЫЋЫЋДДРњЪЗаТИпЃЌЕЋЪЧжЕЕУЙизЂЕФЪЧШЋЧђЪаГЁашЧѓЮЎЫѕЃЌЮвЙњИжВФГіПкДѓЗљЯТНЕЁЃ2009ФъдЄМЦЮвЙњИжВФелЫуГЩДжИжОЛГіПкЮЊСуЃЌЖј2008ФъОЛГіПкДяЕН4700ЭђЖжЁЃ

ЁЁЁЁ2010ФъИжЪаТфКѓВњФмЕФПижЦЧщПіНЋЪЧЪаГЁЕФНЙЕуЃЌГЩАмвВНЋКмДѓГЬЖШЩЯгАЯьЕНИжМлзпЪЦЁЃДгФПЧАИжВФВњСППДЃЌВњЦЗНсЙЙадЙ§ЪЃвВЪЧВЛЖЯБфЛЏЕФЁЃЧАМИФъгЩгкжааЁЦѓвЕВњФмдіМгЙ§ПьЃЌГЄВФдіМгЃЌГЪЯжЙЉДѓгкЧѓЕФзДПіЃЌЕЋгЩгкНќМИФъУЄФПЩЯАхВФЯюФПЃЌжТЪЙАхВФВњФмЙ§ДѓЃЌЦфЙ§ЪЃВњФмдЖДѓгкГЄВФЁЃетЪЧдьГЩгаЪБШШдўАхОэМлИёЕЭгкЯпВФЁЂТнЮЦИжМлИёЕФживЊдвђЁЃвжжЦИжЬњВњФмЙ§ЪЃЃЌВЛНівЊбЯИёПижЦЕЭЫЎЦНжиИДНЈЩшЃЌвВвЊбЯИёПижЦАхВФЯюФПЕФУЄФПЗЂеЙЁЃ

ЁЁЁЁвжжЦВњФмЙ§ЪЃЁЂМцВЂжизщЁЂЬдЬТфКѓвЊгаХфЬзДыЪЉЁЃвЊМсГжЁАЮхИіНсКЯЁБЃКАбвжжЦВњФмЙ§ЪЃгыМцВЂжизщЁЂЬдЬТфКѓЯрНсКЯЃЛАббЯИёПижЦИжЬњдіСПзЪВњгыећКЯДцСПзЪВњЯрНсКЯЃЛАбМцВЂжизщгыЕїећЩњВњСІВМОжЯрНсКЯЃЛАбЬдЬТфКѓгыНкФмМѕХХЁЂжЮРэЮлШОЁЂЗЂеЙЕЭЬМОМУЯрНсКЯЃЛАбеўВпв§ЕМгыВЩгУЪаГЁЛњжЦЯрНсКЯЁЃДгЖјЭЦНјИжЬњаавЕдк2010ФъТѕГіЪЕжЪадВНЗЅЃЌвдЪЕЯжИжЬњаавЕПЩГжајНЁПЕЗЂеЙЁЃ

ЁЁЁЁзюКѓжЕЕУЙизЂЕФЪЧСЊКЯЙњЦјКђДѓЛсгк12дТ7ШежС18ШедкЕЄТѓЪзЖМИчБОЙўИљейПЊЃЌжаЙњеўИЎБэЪОЕН2020ФъШЋЙњЕЅЮЛЙњФкЩњВњзмжЕЖўбѕЛЏЬМХХЗХБШ2005ФъЯТНЕ40%жС45%ЁЃжаЙњеўИЎЯрЙиНкФмМѕХХДыЪЉЪЦБигАЯьЙњФмИжЬњЕШВњФмЙ§ЪЃаавЕЕФВМОжЙцЛЎЃЌНјЖјгАЯьКѓЪаИжВФМлИёБфЖЏЁЃ

ЁЁЁЁ(4)НјГіПк

ЁЁЁЁЪмЙњМЪЪаГЁЙЉЧѓаЮЪЦБфЛЏгАЯьЃЌгы2008ФъЯрБШЃЌ09ФъЮвЙњИжВФНјГіПкаЮЪЦЗЂЩњСЫНЯДѓБфЛЏЁЃЕЋЪЧЫцзХЪРНчОМУж№ВНИДЫеЃЌЙњМЪЪаГЁашЧѓдіМгЃЌгаРћгкЮвЙњ2010ФъИжВФГіПкЃЌЛКНтЙњФкЪаГЁЙЉашУЌЖмЁЃ

ЁЁЁЁШ§ЁЂ2010ФъИжЬњЯрЙиЪаГЁеЙЭћ

ЁЁЁЁ(вЛ)ЗПЕиВњ

ЁЁЁЁ2009ФъЃЌШЋЙњТЅЪаМлСПЦыЩ§ЃЌвбдквЛЖЈГЬЖШЩЯЭИжЇСЫЮДРДЕФашЧѓЃЌЖјИпЗПМлНЋНјвЛВНЯїШѕзЁЗПЙКТђСІЃЌвђДЫЃЌ2010ФъЗПЕиВњЪаГЁЮЂЕїВЛПЩБмУтЃЌЕЋДгШЋФъРДПДЃЌЭСЕиЙЉгІЁЂЛѕБвеўВпКЭОГЭтШШЧЎЛђНЋОіЖЈЪаГЁзпЯђЁЃ

ЁЁЁЁЪзЯШЪЧЭСЕиЙЉгІЁЃОіЖЈТЅМлЕФвЛИіЙиМќвђЫиБуЪЧЭСЕиЙЉгІСПЃЌЖј2009ФъЯТАыФъвдРДЭСЕиЙЉгІДѓЗљдіМгЁЃжадЕиВњзюаТЪ§ОнЯдЪОЃЌ11дТЗнОгзЁгУЕиЙЉгІдйЖШЗХСПЁЃ12ИіБЛМрВтГЧЪаЭСЕиећЬхЙЉгІ433ЗљЃЌУцЛ§Дя2419ЙЋЧъЃЌЦфжаОгзЁгУЕиЙЉгІ1408ЙЋЧъЃЌИпгкЧА12дТОљжЕ139%ЁЃДѓСПЕФЭСЕиЙЉгІФмЗёвжжЦЗПМлЃПЖрЪ§зЈМвБэЪОЃЌНёФъЭСЕиЙЉгІбИЫйдіГЄЃЌВЂВЛвтЮЖзХУїФъЗПМлОЭЛсЕУЕНвжжЦЁЃвђЖкЕиЮЪЬтвЛжБДцдкЃЌеўИЎВЛНтОіетИіЮЪЬтЃЌгааЇЙЉИјЪМжеВЛФмЙЛдіМгЁЃ

ЁЁЁЁЦфДЮЗПДћеўВпЁЃ2009ФъвдРДЃЌЪЪЖШПэЫЩЕФЛѕБвеўВпжБНгЬсИпСЫЗПЕиВњЪаГЁЕФОАЦјЖШЃЌУїФъетаЉгХЛнеўВпЪЧЗёМЬајНЋЖдТЅЪагажБНггАЯьЁЃДгЪаГЁСЫНтЕН2010ФъЛѕБвеўВпНЋгаОжВПБфЛЏЃЌЦфжаЖўЬзЗПДћЁЂМгЯЂКЭаХДћЙцФЃзюЪмЙизЂЁЃ

ЁЁЁЁзюКѓЪЧШШЧЎЮЪЬтЁЃЫцзХжаЙњОМУЕФЛиХЏМАШЫУёБвЩ§жЕдЄЦкЕФдіЧПЃЌ2009ФъвдРДОГЭтШШЧЎГіЯжУїЯдСїШыЁЃ9дТФЉЭтЛуДЂБИгрЖюХЪжС22726вкУРдЊЃЌЦфжаШ§МОЖШВЛФмНтЪЭЕФзЪБОСїШыГЌЙ§500вкУРдЊЃЌЖјШШЧЎЕФгПШыдкКмДѓГЬЖШЩЯЭЦЩ§СЫЙњФкЕФЙЩЪаКЭТЅЪаЁЃвђДЫЃЌ2010ФъЃЌШШЧЎШдгаЭћГЩЮЊгАЯьжаЙњТЅЪаЕФживЊвђЫиЁЃ

ЁЁЁЁ(Жў)ЦћГЕ

ЁЁЁЁ2009ФъШЋЧђЦћГЕаавЕБэЯжЯрЖдНЯКУЃЌВЛНіЗЂеЙжаЙњМвЦћГЕВњЯњСПДѓЗљдіГЄЃЌЖјЧвЗЂДяЙњМвЕФЦћГЕВњЯњСПвВКУгкЦфЫћаавЕЃЌетжївЊЪЧЪмИїЙњеўИЎЕФЦћГЕЯћЗбДЬМЄеўВпЭЦЖЏЁЃЪаГЁШЯЮЊ2010ФъШЋЧђЦћГЕаавЕНЋУцСйСНДѓРЇФбЃЌЪзЯШЪЧЭЈЛѕХђеЭдЄЦкЕМжТЕФдгЭМлИёЩЯеЧЃЌМгЩЯОМУЛжИДДјЖЏдгЭашЧѓдіМгЃЌУїФъдгЭМлИёМЬајЩЯеЧЕФПЩФмадКмДѓЃЌетБиНЋЯїШѕШЫУЧЖдЦћГЕЕФЯћЗбШШЧщЁЃЦфДЮЃЌИїЙњеўИЎЭЦГіЕФИїжжЦћГЕДЬМЄеўВпДцдкЁАвњГдУЎСИЁБЕФБзЖЫЃЌШчЙћУїФъИїЙњеўИЎШЁЯћетаЉгХЛнеўВп(дНФЯЕШЙњвбОПЊЪМШЁЯћ)ЃЌУїФъЕФЦћГЕаавЕФмЗёГжајНёФъЕФСМКУаЮЪЦЛЙКмФбЫЕЁЃ

ЁЁЁЁПЩвдЫЕ2010ФъжаЙњЕФГЕЪагаЭћБЃГжМсЭІЃЌвђ2009ФъРЖЏЦћГЕЯћЗбЕФШ§ДѓеўВпдкУїФъШдНЋбгајЃЌжЛЪЧВЙЬљЗљЖШТдгаЕїећЁЃ

ЁЁЁЁЦфжаЃЌзюЪмвЕНчЙизЂЕФ1.6LМАвдЯТаЁХХСПГЫгУГЕГЕСОЙКжУЫАЕФеўВпе§ЪНШЗЖЈЮЊбгГЄжСУїФъЕзЁЃЕЋЪЧЃЌгХЛнЗљЖШГіКѕвЕНчДЫЧАЕФдЄСЯЃЌМѕаЁСЫвЛАыЃЌгЩдРДЕФМѕАыеїЪеЃЌМДЫАТЪЮЊ5%ЃЌЩЯЩ§жС7.5%ЃЌЬсИпСЫ2.5%ЁЃ

ЁЁЁЁвЕФкзЈМвШЯЮЊЃЌДЫОйНЋЖдвдаЁХХСПГЕЮЊжїЕФЦѓвЕдьГЩНЯДѓЕФгАЯьЁЃВЛЙ§ЃЌУїФъГЕЪаЕФдіГЄЧїЪЦгІИУВЛЛсвђДЫИФБфЁЃЖјЙњЮёдКГЃЮёЛсвщЛЙжИГіЃЌНЋЦћГЕЯТЯчеўВпбгГЄЪЕЪЉжСУїФъФъЕзЃЌвбФЩШыЦћГЕЯТЯчВЙЬљЧўЕРЕФФІЭаГЕЯТЯчеўВпжДааЕН2013Фъ1дТ31ШеЁЃ

ЁЁЁЁСэЭтЛсвщЛЙОіЖЈНЋЦћГЕвдОЩЛЛаТЕЅГЕВЙЬљБъзМЬсИпжС5000дЊЃЌЕЅГЕВЙЬљЕФзюИпБъзМЬсИпжС18000дЊЁЃ2009ФъгЩгкВЙЬљЖюЖШВЛИпЃЌЦћГЕвдОЩЛЛаТаЇЙћВЛМбЃЌЕЋВЙЬљЖюЖШЬсИпКѓЃЌвдОЩЛЛаТгаЭћГЩЮЊУїФъГЕЪадіГЄЕФЭЦЖЏСІЁЃИУеўВпЕФЪЕЪЉЖдгкУїФъГЕЪаЕФДйНјзїгУЮугЙжУвЩЁЃ

ЁЁЁЁ

ЁЁЁЁ12дТ21Ше-22ШеейПЊЕФШЋЙњЙЄвЕКЭаХЯЂЛЏЙЄзїЛсвщЃЌдкШЗЖЈУїФъжаЙњОМУдіГЄдЄЦкФПБъЮЊ8%зѓгвЕФЧАЬсЯТЃЌЙцФЃвдЩЯЙЄвЕдіМгжЕНЋЭЌБШдіГЄ11%зѓгвЁЃОнДЫЃЌжаЙњЦћГЕЙЄвЕаЛсвбдкФкВПШЗЖЈУїФъЦћГЕЙЄвЕЕФВњЯњдіЗљПЩвдДяЕН15%ЃЌВњЯњСПЮЊ1500ЭђСОЁЃ

ЁЁЁЁ(Ш§)МвЕч

ЁЁЁЁ2009ФъвдРДМвЕчЯТЯчКЭМвЕчвдОЩЛЛаТеўВпЖдМвЕчЪаГЁЕФРЖЏзїгУЯджјЃЌгШЦфЖдгкМвЕчвдОЩЛЛаТеўВпЁЃ

ЁЁЁЁСМКУаЮЪНДјЖЏЯТЃЌ2010ФъМвЕчЯТЯчеаЭЖБъШеНЅНќЃЌеўВпХЏЗчЦЕДЋЁЃ11дТФЉдкЮфККейПЊЕФШЋЙњЙЄвЕКЭаХЯЂЛЏСьгђМвЕчЯТЯчЙЄзїОбщНЛСїЛсЩЯЃЌЙЄаХВПЁЂВЦеўВПгаЙиИКд№ШЫЭИТЖЃЌРДФъМвЕчЯТЯчеўВпНЋгажиДѓЕїећЃЌАќРЈШЁЯћМвЕчЯТЯчзюИпЯоМлЃЌЖдЪЕМЪЯњСПЩйЕФжаБъЦѓвЕгшвдЬдЬЃЌвдМАКмПЩФмдкВПЗжГЩЪьЕиЧјЪдЕуЯжГЁВЙЬљЁЃОнДЫЃЌМвЕчГЇЩЬЮХЗчГіЖЏЃЌЗзЗзМгТыЗЂСІМвЕчЯТЯчЁЃ

ЁЁЁЁзмНсЃК

ЁЁЁЁзлЩЯЫљЪіЃЌ2010ФъжаЙњОМУЗЂеЙФкЭтЛЗОГзмЬхЩЯНЋКУгк09ФъЃЌОМУИДЫеИжВФашЧѓдіМгЃЌНЋЖдИжМлДјРДУРКУЕФдЄЦкЃЌЖјжЇГХИжМлЩЯеЧЕФОпЬхвђЫиНЋЪЧЭЈеЭдЄЦкдіЧПЁЂЬњПѓЪЏМАНЙЬПЯжЛѕМлИёЩЯеЧЁЂЙњФкМЬајРЉДѓФкашЯћЗбЃЌвђДЫдкетаЉРћЖрвђЫижЇГХЯТУїФъТнЮЦИжгаЭћГхЛї5000дЊ/ЖжЩѕжСИќИпЃЌЕБШЛЩЯеЧТЗЭОвВВЛПЩФмвЛЗЋЗчЫГЃЌвђ2010ФъКъЙлЕїПиЁЂТфКѓВњФмЕФПижЦПЩФмДцдквЛЖЈБфЪ§ЃЌСэЭтМОНкадвђЫивВПЩФмзѓгвИжЪаааЧщЃЌЪзЯШ2ЁЂ3дТЪЧДЋЭГЕФНЈжўИжВФашЧѓЕМОЃЌДКНкУёЙЄЛиЯчЃЌЙЄЕиЭЃЙЄЃЌУГвзЩЬВЛИвУГШЛНјЛѕЃЌЖјПтДцШДдкдіЖрЃЌвђДЫетЖЮЪБМфЕФТнЮЦИжМлИёНЋЪмЕНЧПзшСІЁЃжБЕНЖўШ§МОЖШДЋЭГЕФИжВФЯњЪлКЭашЧѓЭњМОЕФЕНРДИжМлВХФмЛёЕУИќЖрЕФЩЯеЧЖЏФмЁЃСэЭтЕБЧАЙњФкИжЪае§УцСйзХЃКЙњФкИжМлзпЧПЃЌИжГЇДѓЙцФЃЛжИДКЭРЉНЈВњФмЃЌМЬЖјЪаГЁзмЙЉИјДѓгкзмашЧѓЃЌзюжеДђбЙИжМлЁЃ

ЁЁЁЁжаШ№Н№ШкЃКШсЗч

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОЪЅЕЎЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОЖЬаХЁП ЪЅЕЎНкШЄЮЖЖЬаХ

- ЭЈМЉСю:вЛРЯепАзаыКьХл

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОгщРжЁП вдЩЋСаУћФЃаДец

- кїУєЛлДоНЈАюЧзУмееЦиЙт

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ