ВњФмЙ§ЪЃPKЭЈеЭдЄЦк 2010ИжМлПэЗљдЫаа(3)

ЁЁЁЁ(Ш§)КЃдЫЧщПі

ЁЁЁЁ

ЁЁЁЁ

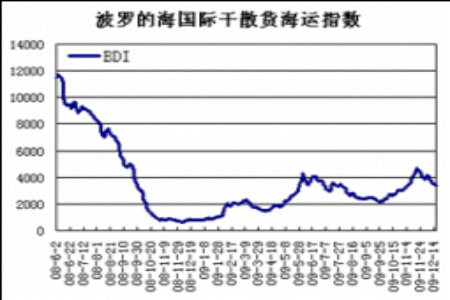

ЁЁЁЁдк2008ФъШЋЧђОМУУцМБОчзЊБфЕФЧщПіЯТЃЌBDIжИЪ§Дг5дТРњЪЗзюИпЕу11067ЕуЃЌвЛаКЧЇРяжС12дТ5Шевд663ЕуДДЯТ22ФъаТЕЭЃЌЯТЕјЗљЖШДя94%ЁЃЖјЫцКѓдкдкКЃЯПаЭДЌ(Capesize)дЫМлДјЖЏЯТЃЌПЊЪМж№НЅЦѓЮШЛиЩ§ЁЃ2009Фъ1дТЯТбЎЦ№ЃЌBDIПЊЪМвЛВЈПьЫйЗДЕЏЃЌжС6дТ3ШежИЪ§вбОЩЯеЧжС4291ЃЌНЯ2008ФъзюЕЭЕуЗДЕЏЗљЖШГЌЙ§500%ЁЃжЛЪЧЗДЕЏааЧщУЛФмвЛЗЋЗчЫГЃЌвђШЋЧђОМУИДЫеЧщПіВЮВюВЛЦыЃЌКЃдЫЗбДг6дТЯТбЎПЊЪМЯТЛЌЃЌBDIжИЪ§вВЪмзшЛиТфЁЃЕЋBDIдкОРњ7ЁЂ8ЁЂ9Ш§ИідТЕФЕїећКѓЃЌНјШы10дТЗнЃЌИїКНЯпжИЪ§ПЊЪМДѓЗљзпИпЃЌећЬхКНдЫЪаГЁЗбТЪЪЎЗжНгНќ6дТЪБЕФЗхжЕЃЌ11дТ19ШеBDIжИЪ§ДДГіФъФкаТИпЃЌЭЦЖЏКНдЫЪаГЁзпИпЕФЖЏСІжївЊРДдДгкЃЌжаЙњЖдЬњПѓЪЏМАУКЬПЕФЧПОЂашЧѓЁЂжаЙњМААФДѓРћбЧЕФИлПкгЕШћзДПіМгОчЃЌвдМАНєЧЮЕФДЌжЛЙЉгІЃЌЖМАяжњЭЦЖЏСЫBDIЕФЩ§ЪЦЁЃЕЋдкКЃдЫЪаГЁЗБШйЕФБГКѓЃЌгжБэЯжГіГДзїЪаГЁЕФУчЭЗЁЃгЩгкАЭЮїЗНУцМгДѓЖджаЙњЬњПѓЪЏзЪдДЕФдЫСПЃЌвдМААФЗНЦЕЗБзтСоДЌжЛЃЌДгЖјдьГЩКЃдЫЪаГЁЕФЗБШйМйЯѓЃЌгЩДЫдк11дТдТЕзКЃдЫЪаГЁПЊЪМж№ВНЛиЕїЃЌКНдЫМОНкадЭЦИпвђЫиЕФМѕЭЫЃЌвдМАдЫСІГфдЃЕФЧщПіЯТЃЌКНдЫЪаГЁЕФЯТаабЙСІВЛЖЯдіМгЁЃНижЙ12дТ17ШеЃЌАЭЮїжСжаЙњКЃдЫЗбБЈжС33.118УРдЊЃЌНЯФъГѕЕФ9.1УРдЊЃЌЩЯеЧ24.018УРдЊЃЛЮїАФжСжаЙњКЃдЫЗбБЈжС13.055УРдЊЃЌНЯФъГѕЩЯеЧ7.395УРдЊЁЃ

ЁЁЁЁ2010ФъЪаГЁеЙЭћ

ЁЁЁЁвЛЁЂ2010ФъКъЙлеЙЭћ

ЁЁЁЁ(вЛ)ЙњМЪКъЙл

ЁЁЁЁДг2009ФъЙњМЪОМУЕФБэЯжПДЃЌСПЛЏПэЫЩЛѕБвеўВпгыЦфЫћЮЃЛњгІЖдеўВпЯрХфКЯЃЌдкЛКНтаХДћНєЫѕЁЂЮШЖЈОМУН№ШкЗНУцШЁЕУСЫГѕВНГЩаЇЁЃЕЋДгжаГЄЦкПДЃЌЪмДѓСПгаЖОзЪВњЭЯРлЕФН№ШкЛњЙЙЗХДћвтдИКЭЗХДћФмСІШдДІгкНЯЕЭЫЎЦНЃЌЪмВЦИЛЫѕЫЎЁЂОЭвЕЖёЛЏгАЯьЕФЯћЗбНшДћашЧѓвВГжајЕЭУдЃЌетСНЗНУцвђЫиЕМжТЭЖЗХЕФЛѕБвДѓСПГСЕэдкН№ШкЬхЯЕФкЃЌФбвдДяЕНдЄЦкаЇЙћЁЃЭЌЪБЃЌСПЛЏПэЫЩЛѕБвеўВпМгДѓСЫЮДРДЭЈЛѕХђеЭЕФПЩФмадЃЌдіМгСЫОМУН№ШкИДЫеНјГЬжаЕФЧБдкЗчЯеЃЌЖдОМУШЋЧђЛЏБГОАЯТИїЙњжЎМфЕФеўВпаЕїЬсГіСЫЬєеНЁЃ

ЁЁЁЁ

ЁЁЁЁЫцзХОМУИДЫеЃЌЭЈеЭдЄЦквВж№НЅИЁГіВуУцЃЌОЭДЫЗНУцУРЙњЕШВПЗжЙњМввбПЊЪМПМТЧСПЛЏПэЫЩЛѕБвеўВпЕФЭЫГіЮЪЬтЃЌШчУРСЊДЂОіЖЈНЋУмЧаМрПизЪВњИКеЎБэЕФЙцФЃКЭзщГЩЃЌВЂдкБивЊЪБЕїећаХДћКЭСїЖЏадЃЌвдБуж№ВНЕГіСПЛЏПэЫЩЛѕБвеўВпЁЃСэЭтДгШ§МОЖШЪ§ОнПДЃЌУРЙњОМУвВГЪЯжГіИДЫеЕФЧїЪЦЃЌдЄЦк2010ФъУРЙњGDPНЋЪЕЯж2%зѓгвЕФдіГЄЃЌЛЗБШдіЫйЧАЕЭКѓИпЁЃЩЯАыФъдіГЄЖЏСІжївЊРДздДцЛѕКЭЗПЕиВњЭЖзЪЃЌЯТАыФъжївЊРДздЯћЗбЁЃЕЋСЊДЂдк2010ФъЩЯАыФъМгЯЂЕФИХТЪВЛДѓЁЃ

ЁЁЁЁ

ЁЁЁЁЪмВњСПЁЂЖЉЕЅКЭГіПкдіМгЕФЧ§ЖЏЃЌНјШыЯТАыФъХЗдЊЧјОМУЪ§ОнвВж№НЅИФЩЦЁЃШчШ§МОЖШХЗдЊЧјGDPЪЕЯжЛЗБШдіГЄ0.4%ЃЌХЗУЫ27ЙњGDPдіГЄ0.3%ЁЃЗжЯюРДПДЃЌЕБМОХЗдЊЧјЫНШЫЯћЗбжЇГіЛЗБШдіГЄ0.2%ЃЌЭЖзЪЛЗБШЯТНЕ0.4%ЃЌГіПкдіГЄ2.9%ЃЌНјПкдіГЄ2.6%ЁЃ

ЁЁЁЁХЗдЊЧј11дТжЦдьвЕPMIвВБэЯжСМКУЃЌзд10дТЕФ50.7Щ§жС51ЃЌДя2008Фъ3дТРДзюИпЫЎЦНЁЃЪмХЗдЊЧјећЬхОМУЕФИДЫевдМАШ§МОЖШGDPЕФдіГЄЃЌХЗдЊЧј11дТжЦдьвЕPMIВњГіжИЪ§Щ§жС54.6ЃЌДя2007Фъ9дТРДзюИпЫЎЦНЃЌНЯШЅФъЭЌЦкЩЯЩ§22ИіЕуЃЌИУЪ§ОндЄЪОзХВњГіНЋдкНгЯТРДЕФМИИідТМЬајдіГЄЁЃ

ЁЁЁЁдЄМЦ2010ФъХЗдЊЧјGDPЭЌБШдіЫйНЋВЛГЌЙ§1%ЃЌвЛМОЖШНЋЪЧШЋФъИпЕуЁЃЫцзХУїФъЖўМОЖШВЦеўДЬМЄаЇЙћЫЅМѕЭъБЯЃЌВЙПтДцЙ§ГЬНгНќЮВЩљЃЌОМУдіГЄЖЏФмНЋЛсдйДЮМѕШѕЁЃЕЋХЗжобыааЕФРћТЪеўВпИќВржигкЙмРэЭЈеЭдЄЦкЃЌЛљЪ§аЇгІНЋЕМжТУїФъГѕCPIУцСйНЯДѓЕФЩЯеЧбЙСІЃЌУїФъжаНЋЪЧМгЯЂОіВпЕФЙиМќЪБЕуЃЌдЄМЦМгЯЂЗљЖШЯрЖдЮТКЭЁЃ

ЁЁЁЁ(Жў)ЙњФкКъЙл

ЁЁЁЁМДНЋЕНРДЕФ2010ФъЃЌЖджаЙњОМУЖјбдНЋЪЧвЛИіЙиМќжЎФъЁЃжабыОМУЙЄзїЛсвщжИГіЃЌзЊБфОМУЗЂеЙЗНЪНвбПЬВЛШнЛКЃЌвЊЭЈЙ§БЃеЯКЭИФЩЦУёЩњДйНјОМУНсЙЙгХЛЏЁЂдіЧПОМУЗЂеЙРЖЏСІЁЃ

ЁЁЁЁ2010ФъжаЙњОМУУцСйЭташЛжИДадЩЯЩ§(ШЋФъ17.5%)ЃЌЭЖзЪНкзрЗХЛК(ШЋФъ28%)ЃЌGDPКЭЛѕБвРЉеХВНЗЅЯрЖд09ФъЧїгкЦНЮШ(дЄВтGDPдіЫй9.8%ЁЂаХДћЭЖЗХ7Эђвк)ЃЌЮяМлЮТКЭЭЈеЭЕФИёОж(CPIЮЊ2.6%)ЃЌБОБвУцСйБЛЖЏаЁЗљЩ§жЕбЙСІ(дЄМЦЩ§Зљ2.5%)ЁЂЖјЪ§СПЙЄОпЛсГЩЮЊбыааЕїПиЛѕБвЕФгХЯШбЁдёЁЃКъЙлЕїПижиаФНЋДгБЃдіГЄзЊЯђЕїећОМУНсЙЙКЭЪеШыЗжХфВюОрЃЌДйНјЯћЗбЃЌБЃеЯУёЩњКЭЗЂеЙЗўЮёвЕгаЭћГЩЮЊаТЕФеўВпЗНЯђЃЌЗПЕиВњеўВпПЩФмУцСйЮЂЕїЃЌДѓзкЯћЗбЦЗДЬМЄДыЪЉгаЭћбгајВЂРЉДѓЃЌДЬМЄеўВпЗЖЮЇПЩФмНјвЛВНРЉДѓЕНТУгЮЁЂЮФЛЏЕШЗўЮёвЕСьгђЁЃ

ЁЁЁЁзЪВњМлИёЧАИпКѓЕЭЁЂзмЬхЦНЮШЃКЮвУЧШЯЮЊЛѕБвЕФзмСПКЭНсЙЙЪЧЙлВтзЪВњМлИёжмЦкЕФКЫаФвЊЫиЃЌЖјЩ§жЕЁЂШШЧЎЁЂРћТЪКЭаХДћЛЗОГетаЉВЮЪ§зюКѓЖМБиаыЭЈЙ§ЛѕБвзмСПКЭНсЙЙРДгАЯьзЪВњМлИёЁЃдкдЄЦк2010ФъОМУКЭЛѕБвСНДѓвђзгзмЬхРжЙлЃЌБпМЪЯђЯТЕФЧАЬсЯТЃЌЮвУЧЖд2010ФъвЛМОЖШвдКѓЕФзЪВњМлИёзпЪЦЦЋЯђгкжаадЃЌСМКУЕФОМУЛЗОГКЭОоДѓЕФДцСПаХгУЙцФЃЮЊзЪВњЙРжЕЬсЙЉСЫЕзВПжЇГХЃЌЖјОМУКЭЛѕБввђзгЕФБпМЪЯђЯТЛсЖдзЪВњМлИёаЮГЩИКУцгАЯьЃЌЕЅДПЕФЩ§жЕдЄЦкКЭШШЧЎСїШыВЛзувддьГЩзЪВњМлИёМЬајДѓЗљЖШХђеЭЃЌЖўМОЖШПЊЪМзЪВњМлИёПЩФмУцСйПэЗљеёЕДИёОжЁЃ

ЁЁЁЁЖўЁЂ2010ФъИжЪаеЙЭћ

ЁЁЁЁ(вЛ)ЙњМЪИжЬњЪаГЁ

ЁЁЁЁ(1)ББУРЪаГЁЃКДгШ§МОЖШПЊЪМЃЌУРЙњОМУПЊЪМИДЫеЁЃШ§МОЖШУРЙњGDPЛЗБШдіГЄ2.8%ЃЌетИідіГЄТЪЪЧНќСНФъвдРДзюПьЕФЁЃОнЗжЮіЃЌУРЙњОМУжЎЫљвдФмдкНёФъЕкШ§МОЖШЛжИДдіГЄЃЌгІИУЙщЙІгкЯћЗбепПЊжЇЛиЩ§ЁЂеўИЎжЇГжТђЗПзгКЭТђЦћГЕЕШЯюФПвдМАЦфЫћвЛаЉвђЫиЁЃ

ЁЁЁЁЙњМЪЛѕБвЛљН№зщжЏ(IMF)дЄМЦ2010ФъУРЙњОМУдіГЄ1.5%ЃЌОМУГжајИДЫеНЋДјЖЏЯТгЮаавЕЕФИжВФашЧѓдіГЄЁЃСэЭтЃЌОЁЙм9ЁЂ10дТЗнУРЙњЗўЮёжааФИжВФПтДцСЌајСНИідТдіГЄЃЌЕЋФПЧАЕФПтДцШдШЛЛљБОДІгкРњЪЗЩЯзюЕЭЫЎЦНЃЌжеЖЫгУЛЇПтДцЫЎЦНвВВЛИпЃЌвђДЫ2010ФъУРЙњЗўЮёжааФКЭжеЖЫгУЛЇВЙГфПтДцвВЛсДјЖЏашЧѓдіМгЁЃЙњМЪИжадЄМЦУїФъББУРЕиЧјИжВФашЧѓНЋдіГЄ17.1%ЁЃ

ЁЁЁЁ2009ФъвдРДЃЌУРЙњИжВФМлИёЫЎЦННЯЕЭЃЌИжВФНјПкСПГжајдкЕЭЫЎЦНЃЌАДееФПЧАЕФМлИёЫЎЦНЃЌдЄМЦУїФъЩЯАыФъНјПкСПвВВЛЛсГіЯжУїЯдЬсИпЃЌвђДЫЩЯАыФъУРЙњИжВФашЧѓдіМгНЋжївЊППЙњФкИжГЇРДТњзуЁЃ

ЁЁЁЁФПЧАУРЙњИжГЇПЊЙЄТЪдк65%зѓгвЃЌЫцзХИжВФашЧѓдіМгЃЌ2010ФъИжГЇЕФПЊЙЄТЪНЋЬсИпЕН75%-85%ЁЃИжГЇПЊЙЄТЪЬсИпЃЌвтЮЖдСЯашЧѓдіМгЃЌБиНЋРЖЏЗЯИжМлИёЩЯеЧЃЌМгЩЯдгЭЕШЩњВњГЩБОдіМгЃЌвђДЫ2010ФъУРЙњИжЬњГЩБОНЋЬсИпЁЃ

ЁЁЁЁећЬхЩЯХаЖЯЃЌ2010ФъЩЯАыФъУРЙњИжВФЪаГЁећЬхНЋБЃГжЧПЪЦЃЌвЛЗНУцдДздашЧѓдіМгЃЌвЛЗНУцЪЧГЩБОЩЯеЧЭЦЖЏЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОЪЅЕЎЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОЖЬаХЁП ЪЅЕЎНкШЄЮЖЖЬаХ

- ЭЈМЉСю:вЛРЯепАзаыКьХл

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОгщРжЁП вдЩЋСаУћФЃаДец

- кїУєЛлДоНЈАюЧзУмееЦиЙт

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ