ВњФмЙ§ЪЃPKЭЈеЭдЄЦк 2010ФъИжМлНЋПэЗљдЫаа

ЁЁЁЁеЊвЊЃК2009ФъЙњФкИжЪадкИДдгЖрБфЕФОМУЛЗОГЯТОЪмбЯОўПМбщЃЌЙњФкЯжЛѕИжМлеЧеЧЕјЕјЃЌЗДИДе№ЕДЃЌзмЬхГЪЯжГіЁАWЁБаЭзпЪЦЁЃ2010ФъИжЪаНЋдкВњФмЙ§ЪЃМАЭЈеЭдЄЦкЕШЖрживђЫигАЯьЯТГЪЯжПэЗље№ЕДЬЌЪЦЁЃ

ЁЁЁЁ2009ФъЪаГЁЛиЙЫ

ЁЁЁЁвЛЁЂКъЙлЛиЙЫ

ЁЁЁЁ(вЛ)ЙњМЪЗНУц

ЁЁЁЁУцЖдЙњМЪН№ШкЮЃЛњЃЌ2009ФъИїЙњгІЖдЮЃЛњКЭЮШЖЈОМУДыЪЉЕФаЇЙћж№ВНЯдЯжЃЌШЋЧђОМУзпГіГжајЖёЛЏвѕгАЁЃН№ШкЪаГЁдкФъГѕМЬајзпЕЭКѓж№НЅЦѓЮШЁЂе№ЕДЛиЕїЁЃжївЊЙњеЎЪевцТЪећЬхЩЯааЃЌжївЊЙЩЦБжИЪ§дкДДЯТНќЪЎФъаТЕЭКѓДѓЗљЗДЕЏЃЌЮЃЛњжаЪмБмЯеТђХЬЭЦИпЕФУРдЊЛуТЪДгЖўМОЖШПЊЪМЛиТфЃЌвдЪЏгЭЮЊДњБэЕФДѓзкЩЬЦЗМлИёе№ЕДЩЯааЁЃ

ЁЁЁЁ2009ФъУРЙњЁЂгЂЙњЁЂШеБОЁЂХЗдЊЧјЕШЙњМвКЭЕиЧјЃЌдкДЋЭГНЕЯЂЪжЖЮФбвдзраЇЕФЧщПіЯТЃЌЯрМЬВЩШЁСЫСПЛЏПэЫЩЕФЛѕБвеўВпЃЌЖјДгЕБЧАОпЬхЕФОМУЪ§ОнПДЃЌСПЛЏПэЫЩЛѕБвеўВпгыЦфЫћЮЃЛњгІЖдеўВпЯрХфКЯЃЌдкЛКНтаХДћНєЫѕЁЂЮШЖЈОМУН№ШкЗНУцШЁЕУСЫГѕВНГЩаЇЁЃ

ЁЁЁЁ(Жў)ЙњФкЗНУц

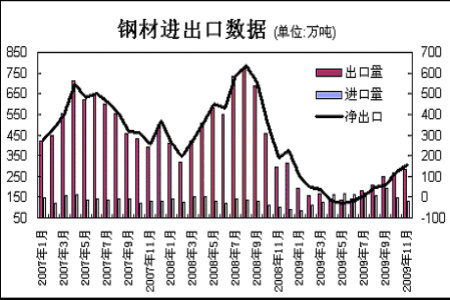

ЁЁЁЁУцЖдЙњМЪН№ШкЮЃЛњКЭжївЊЗЂДяЙњМвОМУЫЅЭЫЕФЭтВПЛЗОГЃЌ2009ФъЩЯАыФъЃЌЮвЙњЪЕЪЉЛ§МЋЕФВЦеўеўВпКЭЪЪЖШПэЫЩЕФЛѕБвеўВпЃЌВЛЖЯГфЪЕЭъЩЦгІЖдЮЃЛњЕФвЛРПзгМЦЛЎЃЌОМУЦѓЮШЯђКУЪЦЭЗШеЧїУїЯдЁЃвЛМОЖШЃЌЮвЙњОМУЯТаабЙСІНЯДѓЃЌГіПкГжајЯТЛЌЃЌРћгУЭтзЪЯТНЕЁЃЙњФкЩњВњзмжЕЭЌБШдіГЄ6.1%ЃЌдіЫйБШЩЯФъЭЌЦкЛиТф4.5ИіАйЗжЕуЁЃЖўМОЖШЃЌЫцзХБЃдіГЄЁЂЕїНсЙЙЁЂДйИФИяЁЂЛнУёЩњЕШвЛЯЕСаеўВпДыЪЉЕФЙсГЙТфЪЕЃЌЙњФкОМУдЫааГіЯжЛ§МЋБфЛЏЁЃШ§МОЖШОМУЗДзЊИќЮЊУїЯдЃЌвђДЫ2009ФъжаЙњОМУзпГіСЫвЛЬѕПьЫйЗДзЊЕФЁАVЁБаЭЧњЯпЃЌСюШЋЧђИїДѓОМУЬхЮЊжЎВрФПЁЃ

ЁЁЁЁЖўЁЂ2009ФъИжЪаЛиЙЫ

ЁЁЁЁ(вЛ) ааЧщзпЪЦ

ЁЁЁЁЙњМЪЪаГЁЃК2009ФъЙњМЪИжВФзпЪЦећЬхПЩЗжГЩШ§ИіНзЖЮЁЃЕквЛНзЖЮЮЊГжајЯТЛЌНзЖЮЃЌДгФъГѕЕН5дТГѕЁЃЕкЖўНзЖЮЮЊЛКТ§ЛжИДНзЖЮЃЌДг5дТГѕЕН9дТГѕЁЃЕкШ§НзЖЮЮЊЛиЕїХЬећНзЖЮЃЌДг9дТГѕПЊЪМЁЃ

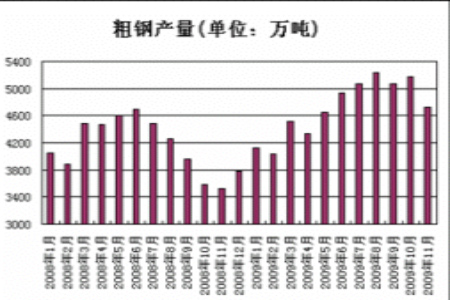

ЁЁЁЁЙњФкЪаГЁЃК2009ФъЪЧЮвЙњИжЬњаавЕЗЧГЃРЇФбЕФвЛФъЃЌдкИДдгЖрБфЕФОМУЛЗОГЯТОЪмбЯОўПМбщЁЃдкетбљбЯОўЕФзДЬЌЯТЃЌЙњФкЯжЛѕИжМлеЧеЧЕјЕјЃЌЗДИДе№ЕДЃЌзмЬхГЪЯжГіЁАWЁБаЭзпЪЦЁЃОпЬхРДЫЕЃЌ1-4дТЗнЃЌдкГіПкМѕЩйЁЂНЈжўПЊЙЄЯТНЕЕШвђЫигАЯьЯТЃЌЙњФкИжМлЩюЗљЯТЬНЃЌЯжЛѕБЈМл20mm HRB400ТнЮЦИжМАИпЯпЕјжС3180дЊ/ЖжЃЛЖјКѓдкЗПЕиВњЪаГЁПьЫйЛиХЏЁЂЦћГЕЕШашЧѓЧїЭњРЖЏЯТЃЌ5дТИжВФМлИёДЅЕзЛиЩ§ЃЛНєНгзХдкДѓДѓаЁаЁИжГЇСЌајЩЯЕїИжВФГіГЇМлИёЕФДјЖЏЯТЃЌдк8дТЗнДЅМА2009ФъИжМлЕФзюИпЕуЃЛЗшПёжЎКѓЃЌЙњФкИжМлгжПЊЪМЯТДьЃЌСЌЕј10ЖржмжЎОУЃЛЫцКѓЃЌдк10дТЕзЃЌИжМлдкЬњПѓЪЏМАНЙЬПМлИёЩЯеЧЕФжЇГХЯТПЊЪМЦѓЮШЗДЕЏЁЃ

ЁЁЁЁ(Жў)ИжВФВњСП

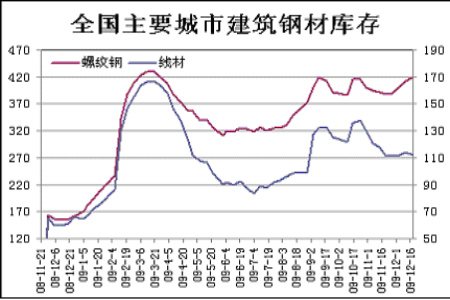

ЁЁЁЁЪмН№ШкЮЃЛњгАЯьЃЌ2009ФъЩЯАыФъШЋЧђДжИжВњСПДѓЗљЯТНЕЃЌЯТАыФъЕФЧщПіТдгаКУзЊЁЃНижЙЕН10дТЗнЃЌШЋЧђ66ИіжївЊВњИжЙњМвКЭЕиЧјДжИжзмВњСПЮЊ9.82вкЖжЃЌЭЌБШЯТНЕ13.5%ЁЃХЗУЫЁЂББУРКЭШеБОЕШОМУЗЂДяЕиЧјЪмЕНН№ШкЮЃЛњЕФГхЛїзюДѓЃЌЦфВњСПЯТНЕвВзюУїЯдЃЌ1-10дТЗнХЗУЫ27ЙњЕФДжИжВњСПЮЊ1.115вкЖжЃЌЭЌБШЯТНЕ36.7%ЃЌББУРздгЩУГвзЧјЕФВњСПЮЊ6463ЭђЖжЃЌЭЌБШЯТНЕ42.1%ЁЃжаФЯУРжоКЭЖРСЊЬхЕФВњСПЯТНЕвВБШНЯУїЯдЃЌЦфжажаФЯУРЕФВњСПЮЊ3116ЭђЖжЃЌЭЌБШЯТНЕ27.1%ЃЌЖРСЊЬхЕФВњСПЯТНЕ22.2%жС7985ЭђЖжЁЃбЧЬЋЕиЧјЕФВњСПЮЊ6.45вкЖжЃЌгыШЅФъЭЌЦкЛљБОГжЦНЁЃ1-10дТЗнЃЌШЋЧђжївЊВњИжЙњжаЃЌжЛгажаЙњКЭгЁЖШЕФВњСПдіМгЃЌжаЙњдіГЄ10.5%ЃЌгЁЖШдіГЄ1.9%ЁЃИљОнНёФъЧА10ИідТЕФДжИжВњСПвдМАФПЧАИїЙњИжГЇЕФПЊЙЄЧщПіЗжЮіЃЌдЄМЦНёФъШЋЧђДжИжВњСПдк12вкЖжзѓгвЃЌНЯШЅФъЯТНЕ9.5-10%ЃЌСЌајСНФъБЃГжЯТНЕЁЃ

ЁЁЁЁ2009ФъЙњФкИжЦѓдђдкПэЫЩЛѕБвеўВпМАРЉДѓЛљДЁЩшЪЉНЈвщЕФжЇГжЯТГжајПьЫйдіВњЃЌгЩгкВњФмдіМгНЯЖрЃЌДжИжзмЬхГЪЯжЙЉДѓгкЧѓОжУцЁЃЪ§ОнЯдЪОЃЌгЩгк8дТЗнЙњФкИжВФЦкЯжМлИёОљДДГіФъФкИпЕуЃЌвджТИжГЇЩњВњШШЖШДѓдіЃЌ8дТЙњФкДжИжВњСПДя5232.69ЭђЖжЭЌбљДДГіФъФкИпЕуЁЃ2009Фъ1жС11дТШЋЙњДжИжВњСП5.18вкЖжЃЌШЋФъВњСПдЄМЦдк5.65вкЖжЃЌНЯ08ФъЕФ5вкЖждіМгдМ13%ЁЃ

ЁЁЁЁ(Ш§)ЙњФкНЈжўИжВФЪаГЁПтДц

ЁЁЁЁ2009ФъЙњФкНЈжўИжВФЩчЛсПтДцБфЛЏЪмМОНкадМАВњФмРЉеХгАЯьНЯЮЊУїЯдЁЃЪзЯШДгФъГѕжС3дТЗнТнЮЦИжМАЯпВФПтДцвђПЊДКжЎМЪЃЌЪЧНЈжўИжВФашЧѓЕФЕМОЃЌашЧѓМѕШѕЃЌПтДцГіЯжДѓЗљдіМгЃЌЪ§ОнЯдЪОжС3дТ6ШеЗжБ№еЧжС429.768ЭђЖжМА166.6ЭђЖжЁЃЕЋЫцзХЙњФкРЉДѓЛљДЁЩшЪЉНЈЩшМАЬьЦјзЊХЏПЊЙЄТЪЬсИпЃЌНЈжўИжВФГіЯжвЛВЈШЅПтДцЛЏЙ§ГЬЃЌ7дТЗнТнЮЦИжМАЯпВФвЛЖШЛиТфжС311.01ЭђЖжМА83.293ЭђЖжЁЃЕЋЪЧДжИжВњСПЕФУЄФПРЉеХЪЙЕУЪаГЁЙЉашИёОжЪЇКтЃЌНЈжўИжВФПтДцДг7дТжабЎПЊЪМж№ВНЛиЩ§жБжС12дТЕзПтДцСПгжЗжБ№діжС420ЭђЖжМА110ЭђЖжжЎЩЯЁЃ

ЁЁЁЁ(ЫФ)ИжВФНјГіПк

ЁЁЁЁНјШы21ЪРМЭвдРДЃЌжаЙњИжЬњЙЄвЕНјШыСЫЗЂеЙзюПьЁЂИжВњСПдіГЄзюПьЕФЪБЦкЁЃ2008ФъжаЙњДжИжВњСПЪзДЮЭЛЦЦ5вкЖжЃЌИжВФГіПкЪЧЯћЛЏЙњФкзЪдДЕФживЊЧўЕРЁЃЕЋЪЧ2008ФъБЌЗЂШЋЧђадН№ШкЮЃЛњЃЌжївЊОМУЬхЫљЪмЕНЕФОМУЫЅЭЫГЬЖШДѓДѓГЌЙ§ЪаГЁдЄЦкЃЌУцЖдН№ШкЮЃЛњЕФгАЯьдкШЋЧђВЛЖЯМгЩюКЭТћбгЃЌ2009ФъЙњФкИжВФЪаГЁЪмЕНЕЭМлНјПкзЪдДГхЛїЁЂГіПкФбЖШМгДѓЕФЫЋжибЙСІЁЃДгЩЯЭМПДЙњФкИжВФГіПкСПДг2008ФъЯТАыФъПЊЪМЮЎЫѕЃЌНјШы2009ФъЮЎЫѕГЬЖШдйЖШРЉДѓЃЌЬиБ№ЪЧЖўМОЖШЕФШ§ИідТЖМГіЯжОЛНјПкЃЌжБжСШ§МОЖШЪмЙњМЪИжЪаИДЫеЙњФкГіПкСПВХЛКТ§ЛиЩ§ЁЃ

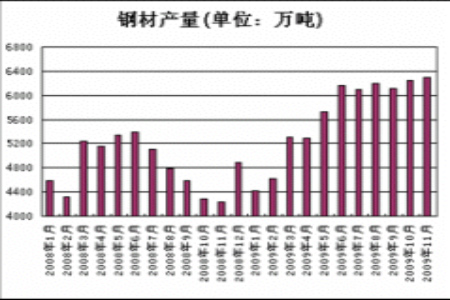

ЁЁЁЁЪ§ОнЯдЪОЃЌ11дТЗнЙњФкГіПкИжВФ285ЭђЖжЃЌНЯ10дТЗндіМг14ЭђЖжЃЌгыШЅФъЭЌЦкЯрБШЯТНЕ3.39%ЃЛ1-11дТРлМЦГіПк2126ЭђЖжЃЌЭЌБШЯТНЕ62.1%ЁЃ11дТЗнЮвЙњНјПкИжВФ129ЭђЖжЃЌНЯ10дТЗнМѕЩй19ЭђЖжЃЌБШШЅФъЭЌЦкдіГЄ25.24%ЁЃ1-11дТРлМЦНјПк1615ЭђЖжЃЌЭЌБШдіГЄ11.4%ЁЃ1-11дТРлМЦОЛГіПк511ЭђЖжЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОЪЅЕЎЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОЖЬаХЁП ЪЅЕЎНкШЄЮЖЖЬаХ

- ЭЈМЉСю:вЛРЯепАзаыКьХл

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОгщРжЁП вдЩЋСаУћФЃаДец

- кїУєЛлДоНЈАюЧзУмееЦиЙт

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ