ЪГЬЧШдГЪЙЉЧѓЦЋНєзДЬЌ жЃЬЧЦкМлЛђНЋГхИпЛиТф(4)

ЁЁЁЁ4ЁЂЙњМвЪеЗХДЂеўВпЖЏЯђ

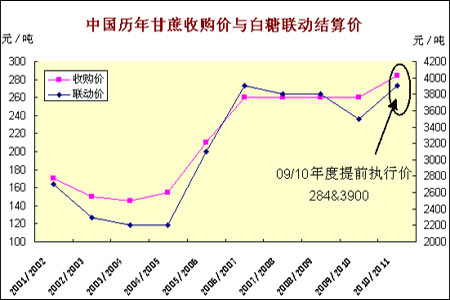

ЁЁЁЁ2009Фъ11дТ20ШеЙуЮїзджЮЧјЗЂГіЙигк2009/2010ФъеЅМОЬЧСЯесЪеЙКМлИёЪЕааЬсЧАСЊЖЏЕФНєМБЭЈжЊЁЃАДвЛМЖАзЩАЬЧКЌЫАЯњЪлМлИё3900дЊ/ЖжгыЬЧСЯесЪеЙКМлИёНјааЬсЧАЙвЙГСЊЖЏЁЃЬсЧАСЊЖЏЦеЭЈЬЧСЯесЪеЙКЪзИЖМлИёЮЊ284дЊ/ЖжЃЌаТЬЈЬЧЯЕСаЦЗжж(КЌЬЈгХ)ЬЧСЯесЪеЙКЪзИЖМлИёЮЊ289дЊ/ЖжЃЌзджЮЧјШЗЖЈЛђХњзМЕФОпгаНЯИпЭЦЙу(Ъджж)МлжЕЕФЬЧСЯесЦЗжж(аТЦЗЯЕЃЌИїЪа3-4ИіЃЌЯТЭЌ)ЪеЙКЪзИЖМлИёЮЊ304дЊ/ЖжЁЃвЛМЖАзЩАЬЧЦНОљКЌЫАЯњЪлМлИёГЌЙ§3900дЊ/ЖжЕФВПЗжЃЌжЦЬЧЦѓвЕАД6%ЕФБШР§гыесХЉНјааЖўДЮНсЫуЃЛЕБвЛМЖАзЩАЬЧЦНОљКЌЫАЯњЪлМлИёЕЭгк3900дЊ/ЖжЪБЃЌВЛдйЪЕааЖўДЮНсЫуЃЌесХЉвВВЛашНЋЖрЕУЕФесМлПюЭЫЛЙжЦЬЧЦѓвЕЁЃ

ЁЁЁЁ09/10ФъЖШаТЕФИЪесЪеЙКМлМААзЬЧСЊЖЏНсЫуМлАьЗЈНЋгаРћгкесХЉЕФжжжВЛ§МЋадЃЌПЩФмДЬМЄ2010ФъИЪесжжжВУцЛ§ЕФЬсИпЃЌЖјетНЋЖд2010/11ФъЖШЕФВњСПЕФдіГЄВњЩњживЊзїгУЃЌЖдЮДРДЕФЙЉЧѓЙиЯЕПЩФмНЋВњЩњаТЕФБфЛЏЁЃ

ЁЁЁЁ

ЁЁЁЁгЩгк2009Фъ12дТЗнЙњФкЪГЬЧМлИёГіЯжУїЯдЩЯеЧЬЌЪЦЃЌЙњДЂгк2009Фъ12дТ10ШеХзДЂ20ЭђЖжЃЌгк12дТ21ШеХзДЂ30ЭђЖжЃЌХФТєЕзМлОљЮЊ4000дЊ/ЖжЃЌГЩНЛОљМлЗжБ№ЮЊ4915дЊ/ЖжЁЂ4672дЊ/ЖжЁЃХзДЂГЩНЛЧщПіСМКУЃЌЪаГЁЁАЮќЪеЁБГЬЖШНЯИпЃЌЫЕУїФПЧАЪаГЁЪГЬЧЯрЖдНєШБЁЃЕЋЕкЖўДЮГЩНЛМлИёБШЕквЛДЮЛиТф243дЊ/ЖжЃЌЫЕУїЫцзХаТЬЧЙЉгІЕФж№НЅГфзуЃЌТђМвЙКТђаФРэж№НЅЧїгкРфОВВЂгћЕШД§ИќЕЭМлИёдйНјааВЩЙКЁЃХФТєжЛФмднЪБЦ№ЕНвжжЦМлИёЕФЩЯеЧЃЌЖјВЛФмжТЪЙМлИёВњЩњДѓЗљЛиТфЁЃ

ЁЁЁЁ

ЁЁЁЁ5ЁЂЭтЮЇЪаГЁЛЗОГБфЛЏ

ЁЁЁЁШЅГ§ЪГЬЧздЩэЙЉЧѓЕШЛљБОУцгАЯьвђЫиЭтЃЌУРдВжИЪ§вдМАдгЭМлИёНЋЪЧзюживЊЕФ2ИіЭтЮЇЪаГЁгАЯьвђЫиЁЃ

ЁЁЁЁ(1)ЁЂУРдВжИЪ§зпЪЦдЄВт

ЁЁЁЁУРдЊжИЪ§ЪЧзлКЯЗДгГУРдЊдкЙњМЪЭтЛуЪаГЁЕФЛуТЪЧщПіЕФжИБъЃЌгУРДКтСПУРдЊЖдвЛРПзгЛѕБвЕФЛуТЪБфЛЏГЬЖШЁЃЫќЭЈЙ§МЦЫуУРдЊКЭЖдбЁЖЈЕФвЛРПзгЛѕБвЕФзлКЯЕФБфЛЏТЪЃЌРДКтСПУРдЊЕФЧПШѕГЬЖШЃЌДгЖјМфНгЗДгГУРЙњЕФГіПкОКељФмСІКЭНјПкГЩБОЕФБфЖЏЧщПіЁЃШчЙћУРдЊжИЪ§ЩЯеЧЃЌЫЕУїУРдЊЖдЦфЫћЕФжївЊЛѕБвЩ§жЕЃЌвЛАуЧщПіЯТЛсЖдЩЬЦЗМлИёдьГЩбЙжЦЁЃ

ЁЁЁЁ2009ФъжаДѓЖрЪ§ЪБМфФкЃЌУРЙњНгНќгкСуЕФРћТЪв§ЕМЭЖзЪепЧРЙКХЗдЊЁЂАФдЊЃЌАЭЮїРзбЧЖћЁЃУРдВвђДЫДІгкБсжЕзДЬЌЃЌЩЬЦЗМлИёГіЯжЛиЩ§ЁЃЖј2009Фъ11дТУРЙњОЭвЕЪ§ОнЯдЪОЪЇвЕТЪаЁЗљЯТНЕжС10%ЧваТдіЪЇвЕШЫЪ§Ні11,000ШЫЪБЃЌУРдЊдкДЫвтЭтКУЯћЯЂЕФЬсеёЯТзпЧПЁЃетНЋПЩФмЛсНјвЛВНЦШЪЙУРСЊДЂМгПьГЗЯњСїЖЏаджЇГжЃЌВЂНЋзЂвтСІзЊЯђМгЯЂЁЃ

ЁЁЁЁ2010ФъЃЌШЮКЮгаЙиУРЙњГЌЕЭРћТЪНЋНсЪјЕФЯпЫїЖМНЋгеЪЙЭЖзЪепТєГіИпЪевцЛѕБвТђНјУРдЊЁЃЫцзХШЋЧђОМУЕФЛжИДЃЌУїФъШЋЧђИїОМУЬхЙњМвбыааЛсМгЯЂЁЃгЩгкЧАЦкИїЙњЪЕааПэЫЩЕФЛѕБвеўВпЃЌЪаГЁЩЯЭЖШыСЫДѓСПЕФзЪН№ЃЌЪЙЕУИїЙњОМУжаЕФСїЖЏзЪН№МгДѓЃЌЫљвдИїЙњЃЌЬиБ№ЪЧУРСЊДЂЁЂХЗжобыааКЭжаЙњбыааЕШУїФъНЋЛсГіЯжМгЯЂЖЏзїЃЌвдЕїећЙњФкЕФЛѕБвЙЉгІЧщПіЁЃЖјетвВНЋв§ЗЂУРдВЕФзпЧПЃЁ

ЁЁЁЁ(ЯТЭМЮЊУРдВжИЪ§дТЯпзпЪЦЭМ)

ЁЁЁЁ

ЁЁЁЁДгММЪѕЩЯРДПДЃЌУРдВжИЪ§дЫаагкзд2002ФъвдРДЕФЯТааЭЈЕРжаЃЌ2008ФъЕквЛМОЖШЪмЭЈЕРЯТЙьжЇГХВЂеЙПЊЧПОЂЗДЕЏЃЌвЛЖШЭЛЦЦ80ВЂЩЯаажС2009ФъЕквЛМОЖШЕФНзЖЮадИпЕу89.624ЁЃФПЧАMACDжИБъЕЭЮЛНЛВцЕужиаФж№НЅЩЯвЦЃЌЫЕУїЖрЭЗФмСПе§дкЛ§ОлЃЌвЛЕЉКѓЦкУРдВжИЪ§ЩЯЦЦИУЫЎЦНЯп(79зѓгвЃЌЬиБ№ЪЧ80ДѓЙи)дђНЋАЕЪОУРдВжИЪ§дк08ФъЕквЛМОЖШЕФЬНЕзГЩЙІЃЌЗДзЊзпЪЦШЗШЯЃЌКѓЦкНЋеЙПЊДѓМЖБ№ЕФе№ЕДЩЯеЧааЧщЁЃ

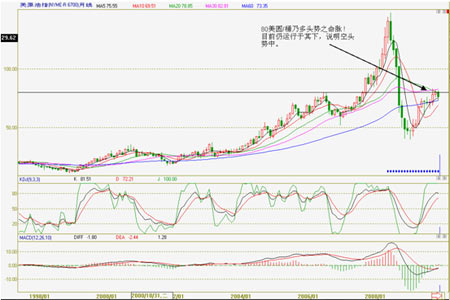

ЁЁЁЁ(2)ЁЂдгЭМлИёЖЏЯђдЄВт

ЁЁЁЁдгЭЕФМлИёКЭЦфЫћЕФДѓзкЩЬЦЗвЛбљЖМЪЧЫцзХЙЉЧѓЙиЯЕЩЯЯТВЈЖЏЕФЁЃ дгЭМлИёЕФжмЦкЛсИљОнашЧѓКЭХЗХхПЫКЭЗЧХЗХхПЫдгЭЪфГіЙњЕФЙЉгІНјааМИФъЦкЕФвЛИібЛЗЁЃ здЕкЖўДЮЪРНчДѓеНвдРДЃЌдкЕїећЭЈЛѕХђеЭвдКѓЃЌвд2007ФъЕФУРдЊМЦЫуЕФЛАЃЌдгЭЕФЦНОљМлИёЪЧ24.98УРдЊ/ЭАЃЌжаМфжЕЮЊ19.04УРдЊЁЃвВОЭЪЧЫЕ 1947Фъ-2007ФъЕФ60ФъМфЃЌдгЭЕФМлИёжЛга30ФъГЌЙ§19УРдЊ/ЭАЁЃШєзЗЫнЕНИќГЄЕФРњЪЗЃЌздДг1869ФъвдРДЃЌдкЕїећЭЈЛѕХђеЭвдКѓЃЌвд2006ФъЕФУРдЊМЦЫуЕФЛАЃЌдгЭЕФЦНОљМлИёЪЧ21.05УРдЊ/ЭАЃЌжаМфжЕдђЪЧ16.71УРдЊЭАЁЃет1АйЖрФъРяЃЌ50%ЕФЪБМфгЭМлЪЧЕЭгк16.71УРдЊ/ЭАЁЃ

ЁЁЁЁЙњМЪФмдДЪ№(IEA)БэЪОЃЌНЋ2010ФъШЋЧђдгЭашЧѓдЄЦкЩЯЕїжС8610ЭђЭА/ЬьЃЌНЯ2009ФъдіМг1.7%ЁЃ ЕЋIEAЛЙБэЪОЃЌЁА2010ФъШЋЧђдгЭашЧѓЧАОАШдОпгаВЛШЗЖЈадЁБЃЌШчЙћ2010ФъОМУдіГЄЕЭгкЕБЧАдЄЦкЃЌФЧУД2010ФъдгЭашЧѓНЋЯджјЯТНЕЁЃСэЭтЛуТЪЪаГЁЗНУцЃЌгЩгкЙЩЦБЪаГЁЕФДѓЗљВЈЖЏКЭдНРДдНЩюЛЏЕФШЋЧђЫЅЭЫЃЌУРдЊПЩФмжиаТГЩЮЊЭЖзЪепЧрэљЕФЦЗжжЃЌетНЋЪЙЕУУРдЊзпЧПЃЌЖјетвВНЋЖддгЭМлИёзпЪЦаЮГЩРћПеЁЃ

ЁЁЁЁ(ЯТЭМЮЊдгЭжИЪ§дТЯпзпЪЦЭМ)

ЁЁЁЁ

ЁЁЁЁММЪѕЩЯЃЌдгЭМлИёДгзд08ФъМћЖЅ140УРдЊ/ЭАвдЩЯМлИёКѓвђН№ШкЮЃЛњгАЯьЖјДѓЗљЛиТфЃЌЕјЦЦГЄЦкЖрЭЗеЧЪЦЁЃ2009ФъЕФдгЭМлИёЗДЕЏЃЌШдЮДФмгааЇЭЛЦЦ80УРдЊ/ЭАДѓЙиЁЃ2009Фъ10дТЗндгЭЕФИпЕугы2006Фъ7дТЗнЕФИпЕуКмПЩФмаЮГЩДѓаЭЭЗМчЖЅЕФЫЋМчЃЌЖј2008Фъ7дТЗнЕФИпЕудђЪЧИУДѓаЭЭЗМчЖЅЕФЭЗВПЁЃКѓЦквЛИігЁжЄЕФБъзМЪЧдгЭМлИёКѓЦкЕјЦЦ60УРдЊ/ЭАЃЌДЫЧщПіЯТЃЌдЄМЦКѓЦкдгЭМлИёНЋМЬајЬНЕзВЂГЄЦкДІгкЕЭУддЫаазДЬЌЁЃШчЙћКѓЦкдгЭМлИёгааЇЩЯЦЦ80УРдЊ/ЭАЃЌдђЦЦЛЕСЫЭЗМчЖЅаЮЬЌдЄЦкЁЃ

ЁЁЁЁШ§ЁЂзЪН№УцМАММЪѕУцЗжЮі

ЁЁЁЁ1ЁЂзЪН№УцЗжЮі

ЁЁЁЁ(1)ЁЂЙњМЪЛљН№ГжВжЖЏЯђ

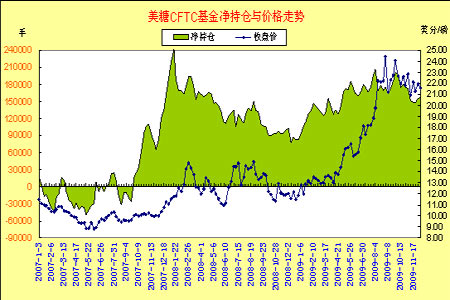

ЁЁЁЁИљОнcftcБЈИцЃЌНижЙ12дТ15ШеетжмЃЌЛљН№дкдЬЧЩЯдіГж20222ЪжЖрЕЅЃЌЭЌЪБМѕГж7855ЪжПеЕЅЃЌЛљН№ОЛЖрЕЅгЩЩЯжмЕФ157127ЪждіжСБОжмЕФ185204ЪжЁЃжИЪ§ЛљН№дкдЬЧЩЯЕФОЛЖрЕЅгЩЩЯжмЕФ194472ЪжМѕжСБОжмЕФ191535ЪжЁЃ

ЁЁЁЁ

ЁЁЁЁ2009Фъ5дТЗнвдРДЃЌЙњМЪЛљН№дкдЬЧЩЯЕФОЛГжВжвЛжББЃГждк14.5ЭђЪжвдЩЯЕФЫЎЦНЃЌДЫНзЖЮЙњМЪдЬЧМлИёЭЛЦЦ15УРЗж/АѕЁЃНјШы2009Фъ8дТЯТбЎвдКѓЃЌЛљН№ОЛГжВждкИпЮЛЫЎЦНГіЯжЗДИДЃЌЮЌГжгк14.5ЁЊЁЊ19ЭђЪжзѓгвЫЎЦНВЈЖЏЃЌДЫЦкМфЬЧМлврГЪ21ЁЊЁЊ25УРЗж/АѕЧјМфе№ЕДЁЃгЩДЫПЩвдПДГіЃЌЙњМЪЛљН№ГжВжЕФБфЛЏЖдЬЧМлзпЪЦВњЩњСЫНЯДѓЕФгАЯьЁЃ2009Фъ12дТжабЎЙњМЪЬЧМлЭЛЦЦЧАЦкХЬећЧјМфВЂДДЯТ28ФъРДаТИпЃЌЖјЛљН№ОЛЖрГжВжвВГіЯжвЛЖЈГЬЖШЕФдіГЄЁЃЕЋвЊзЂвтЕФЪЧЃЌЛљН№ОЛЖрГжВжЪ§жЕВЂЮДДДЯТ09ФъаТИпЫЎЦНЃЌКѓЦкШєОЛГжВжВЛФмДДГіаТИпЃЌдђКмПЩФмжЦдМЬЧМлЕФНјвЛВНЩЯеЧЃЌДгЖјМЬајЯнШыИпЮЛе№ЕДЁЃ

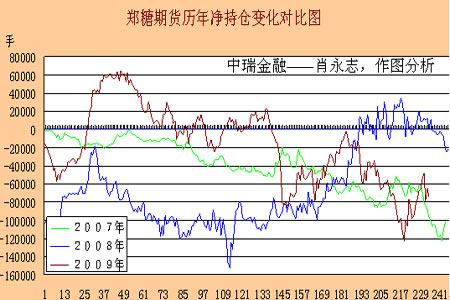

ЁЁЁЁ(2)ЁЂЙњФкжїСїзЪН№ГжВжЖЏЯђ

ЁЁЁЁ2009ФъвдРДжЃЬЧЦкЛѕЩЯЕФЧА20УћЖрПеГжВжЖдБШ(вдЯТМђГЦОЛГжВж)ГіЯжСЫУїЯдВЛЭЌгк2007ЁЂ2008ФъЕФЧщПіЁЃ2007КЭ2008Фъ(08ФъЫФМОЖШГ§Эт)ОЛГжВжЛљБОДІгкИКжЕзДЬЌдЫааЃЌЖјЦкМлвВдкжїСїзЪН№зіПеЕФзДЬЌЯТДІгкамЪЦдЫаажаЁЃЖј2009ФъЃЌОЛГжВждђГЪе§ИКНЛЬцБфЛЏжаЃЌЖјОЛГжВжгЩе§зЊИКЪББэЯжЮЊПьЫйБфЛЏЃЌжЎКѓОЛПежЕЛКТ§Яђе§жЕЗНЯђБфЛЏЁЃетЫЕУїжїСїзЪН№дк09ФъжївЊвдзіЖрЮЊжїЃЌЦфжаАщЫцЖЬднадзіПеЁЃвђДЫЦкМлвВдк09ФъРяе№ЕДЩЯбяЁЃ

ЁЁЁЁ(ЯТЭМЮЊжЃЬЧЦкЛѕЧА20УћЖрПеГжВжВюЖдБШБфЛЏЭМ)

ЁЁЁЁ

ЁЁЁЁПЩвдЫЕЃЌжїСїзЪН№ЕФЖЏЯђ(ОЛГжВжБфЛЏМАЬиЕу)КмКУЕиАЕЪОКЭЬхЯжСЫЦкМлЮДРДЕФжївЊзпЪЦЁЃДгЩЯЭМЛЙПЩвдПДГівЛаЉЙцТЩадЬиеїЃЌМДУПФъЕквЛКЭЕкЫФМОЖШЃЌОЛГжВжБфЛЏЖМДцдкЯђЖрЭЗЗНЯђдіГЄЬЌЪЦЃЌЭЌЪБЦкМлдкет2ИіМОЖШРявВвдЩЯеЧЮЊжїЃЛЖјЕкЖўШ§МОЖШРяЃЌОЛГжВжБфЛЏвдЯђПеЭЗЗНЯђБфЛЏЮЊжїЃЌЭЌЪБЦкМлвдЛиТфЛђе№ЕДећРэЮЊжїЁЃ2010ФъЮвУЧШдашвЊЙизЂОЛГжВжЕФБфЛЏЖЏЯђЃЌЫќНЋДгВрУцв§ЕМКЭгЁжЄЮвУЧЖдЮДРДааЧщЕФХаЖЯЁЃ

ЁЁЁЁ2ЁЂММЪѕУцЗжЮі

ЁЁЁЁ(1)ЁЂЙњМЪдЬЧзпЪЦММЪѕЗжЮі

ЁЁЁЁ

ЁЁЁЁ(2)ЁЂжЃЬЧзпЪЦММЪѕЗжЮі

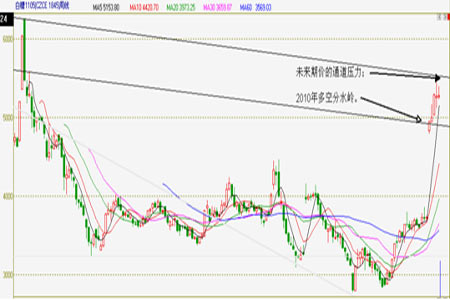

ЁЁЁЁжЃЬЧжИЪ§жмЯпЩЯПДЃЌгк09ФъЕквЛМОЖШЭЛЦЦвдЧАФъЖШаЮГЩЕФЯТааЭЈЕРЃЌВЂдк09ФъФъжаЭЛЦЦ08Фъ3дТЗнИпЕуЃЌШЗШЯЗДзЊзпЪЦЁЃжЃЬЧжИЪ§гк09Фъ12дТЗнНјвЛВНМгЫйЩЯбяВЂЭЛЦЦ5000дЊ/ЖжДѓЙиЃЌЕЋдтгівдЧАФъЖШЯТааЭЈЕРЩЯЙьбЙжЦЃЌдЄМЦНЋдкИУЮЛжУНјааећРэЯћЛЏЁЃММЪѕЩЯЃЌжмЯпЕФЩЯеЧЧїЪЦБЃГжЭъКУЁЃдЄМЦКѓЦкНЯДѓЕФбЙСІЮЛгІИУЪЧ6000дЊ/ЖжзѓгвЁЃ

ЁЁЁЁ(ЯТЭМЮЊжЃЬЧжИЪ§жмЯпзпЪЦЭМ)

ЁЁЁЁ

ЁЁЁЁЖдгк2010ФъЕФживЊжїСІКЯдМ1105КЯдМЖјбдЃЌММЪѕЩЯЃЌФПЧАИУКЯдМЦкМлДІгкЯТЭМжаЦНааЯпФкдЫааЃЌЯТУцвЛЬѕЯпНЋЪЧКѓЦкЖрПезпЪЦЕФживЊЗжЫЎСы(ДѓдМЮЊ4800ЁЊ4900дЊ/ЖжЧјгђ)ЁЃ

ЁЁЁЁ(ЯТЭМЮЊжЃЬЧЮДРДжїСІ1105КЯдМжмЯпзпЪЦЭМ)

ЁЁЁЁ

ЁЁЁЁШєКѓЦкећРэНЯГЄЪБМфКѓШдУЛгаЭЛЦЦЩЯУцЕквЛЬѕЦНааЯпЃЌдђКмПЩФмЖрЭЗЪЦБЛЯћКФЃЌЖјЛКТ§зЊЛАЮЊПеЭЗЪЦЁЃвђДЫвЊЬиБ№зЂвтКѓЦкМлИёдкет2ЬѕЦНааЯпФкЕФдЫааМАЭЛЦЦбнБфЧщПіЁЃ

ЁЁЁЁЫФЁЂ2010ФъЪГЬЧЪаГЁеЙЭћМАзмНс

ЁЁЁЁ09/10ФъЖШШЋЧђКЭЙњФкЪГЬЧШдГЪЙЉЧѓЦЋНєзДЬЌЃЌетНЋжЇГжЬЧМлИпЮЛдЫааЁЃЕЋ2010/11ФъЖШИЪесжжжВУцЛ§КмПЩФмвђЬЧМлЕФИпЦѓЖјДѓЗљдіГЄЃЌетНЋдкдЄЦкЩЯаЮГЩРћПеЃЌВЛРћЬЧМлЙ§ЖШЩЯеЧЁЃ

ЁЁЁЁЮвЙњ09/10ФъЖШЪГЬЧВњСПЕФзюКѓТфвЛАувЊЕН2010ФъЕФ3ЁЊ4дТЗнЃЌДЫЧАДцдкЬьЦјЗНУцЕФЁАЫЊЖГЁБГДзїЬтВФЃЌгаПЩФмЛсНјвЛВНЭЦИпжЃЬЧЦкМлЁЃвђДЫдЄМЦ2010ФъЕквЛМОЖШжЃЬЧЮЌГжИпЮЛе№ЕДВЂгаГхИпПЩФмЁЃЖјУРдЊжИЪ§ЕФЩЯеЧНЋЖдЩЬЦЗМлИёаЮГЩбЙжЦЃЌУїФъЖўШ§МОЖШЮвЙњОМУЪ§ОнКмПЩФмУцСйЛиТфЗчЯеЃЌЖјетНЋжТЪЙЩЬЦЗМлИёЛиТфЃЌдЄМЦжЃЬЧ2010ФъЕкЖўШ§МОЖШГіЯжЛиТфЕїећзпЪЦЁЃЖј2010ФъЕкЫФМОЖШЬЧМлПЩФмЮЌГжЦНЮШдЫааЩѕжСМЬајЛиТф(ШчЙћ2010ФъИЪесжжжВУцЛ§ДѓдіЛђЕЅВњЬсИпНЯКУЕФЧщПіГіЯж)ЁЃ

ЁЁЁЁзмЬхЩЯЃЌдЄМЦ2010ФъЮвЙњЬЧМлНЋГхИпЛиТфЁЃММЪѕЩЯПЩФмаЮГЩЗДЁАNЁБзпЪЦЁЃ

ЁЁЁЁжаШ№Н№ШкЃКФсЖћЗЈ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОЪЅЕЎЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОЖЬаХЁП ЪЅЕЎНкШЄЮЖЖЬаХ

- ЭЈМЉСю:вЛРЯепАзаыКьХл

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОгщРжЁП вдЩЋСаУћФЃаДец

- кїУєЛлДоНЈАюЧзУмееЦиЙт

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ