ЪГЬЧШдГЪЙЉЧѓЦЋНєзДЬЌ жЃЬЧЦкМлЛђНЋГхИпЛиТф(3)

ЁЁЁЁЂђЁЂашЧѓЗНУц

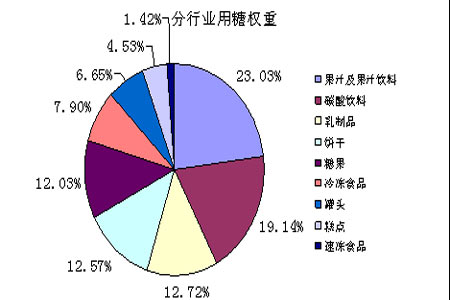

ЁЁЁЁДгЬЧЯћЗбЕФНсЙЙРДПДЃЌ65%зѓгвЕФЬЧБЛгУзїЪГЦЗЙЄвЕЩњВњЃЌУёгУНіеМ30%ЖрвЛЕуЃЌМвЭЅгУЬЧБШНЯИеадЃЌЯТУцжївЊПДЙЄвЕгУЬЧЯћЗбЧщПіЁЃЮвЙњЙЄвЕгУЬЧжївЊЗжВМдкЪГЦЗЙЄвЕЁЂвћСЯвЕЁЂвћЪГвЕЕШгУЬЧаавЕЃЌКЌЬЧЪГЦЗжївЊЮЊЬЧЙћЁЂИтЕуЁЂБ§ИЩЁЂШщжЦЦЗЁЂЙоЭЗЁЂЙћжМАЙћжвћСЯЁЂБљЖГЪГЦЗКЭЫйЖГЪГЦЗЁЃИїаавЕгУЬЧШЈжиДѓжТШчЯТЃК

ЁЁЁЁ

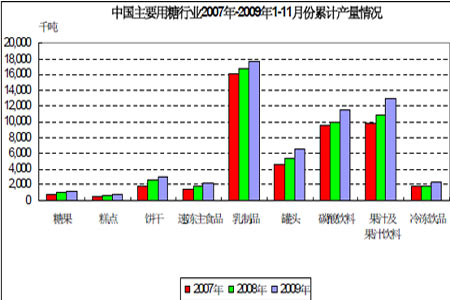

ЁЁЁЁИљОнЙњМвЭГМЦОжЖдЙцФЃвдЩЯЦѓвЕЕФЭГМЦЃЌ2009Фъ1-10дТЃЌЙњФкжївЊКЌЬЧЪГЦЗжаЃЌИтЕуЁЂБ§ИЩЃЌЬМЫсвћСЯРр(ЦћЫЎ)ЁЂЬЧЙћЁЂЫйЖГжїЪГЦЗЁЂЙоЭЗЁЂЬМЫсвћСЯРр(ЦћЫЎ)ЁЂЙћжКЭЪпВЫжвћСЯРрЕШгыЪГЬЧЯћЗбгаЙиЕФЪГЦЗЃЌРлМЦВњСПгыШЅФъЭЌЦкЯрБШШдБЃГждіГЄЬЌЪЦЃЌЦфжаЃЌБ§ИЩЁЂЬЧЙћЁЂЫйЖГжїЪГЦЗЁЂЙоЭЗЁЂЬМЫсвћСЯРр(ЦћЫЎ)ЁЂЙћжКЭЪпВЫжвћСЯРр1-10дТРлМЦВњСПЕФЭЌБШдіЗљдк10%вдЩЯЃЌИтЕуЁЂРфЖГвћЦЗЗжБ№ЮЊ3.81%КЭ7.00%ЁЃ

ЁЁЁЁ

ЁЁЁЁЮвЙњЪГЬЧЯћЗбГіЯжСЫПьЫйдіГЄЕФЪЦЭЗЃЌЫфШЛгааЉФъЗнГіЯжЯћЗбЮЎЫѕЕФЧщПіЃЌЕЋзмЬхБЃГжЯђЩЯЬЌЪЦЃЌЖјЧваэЖрФъЗнГіЯжСЫ2ЮЛЪ§вдЩЯЕФдіГЄЁЃЪГЬЧГжајИпЫйдіГЄЕФжївЊвђЫигавдЯТМИИіЗНУцЃК

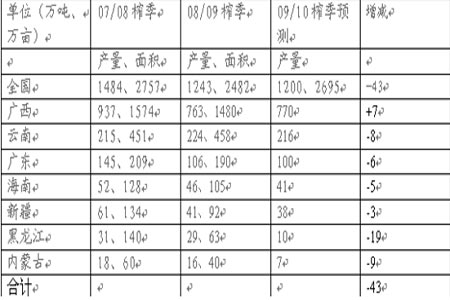

ЁЁЁЁ(A)ШЫПкЪ§СПГжајЁЂПьЫйЁЂИеаддіГЄЁЃОнЭЦВтЃЌ2010ФъКЭ2020ФъЕФШЫПкзмСПНЋЗжБ№Дя13.6вкШЫКЭ14.5вкШЫЃЛШЫПкзмСПИпЗхНЋГіЯждкБОЪРМЭ30ФъДњЃЌДя15вкШЫзѓгвЁЃЁБШЫПкЕФГжајдіГЄЃЌЮовЩЪЧЪГЬЧЯћЗбИпЫйдіГЄЕФживЊЧ§ЖЏСІЁЃ

ЁЁЁЁ(B)ШЫОљЪГЬЧЯћЗбСПГжајЁЂПьЫйЁЂИеаддіГЄЁЃДгШЫОљЪГЬЧЯћЗбСПРДПДЃЌНќаЉФъГіЯжСЫЯджјЕФдіГЄЁЃдк2000ФъвдЧАЃЌвЛАуШЯЮЊЮвЙњШЫОљЪГЬЧЯћЗбСПДѓИХдк6-6.5ЙЋНязѓгвЃЌФПЧАгазЈМвдЄМЦШЫОљЯћЗбСПДѓИХЮЊ9ЙЋНязѓгвЁЃ

ЁЁЁЁ(C)ШЫОљЙњУёЩњВњзмжЕЕФГжајдіГЄЁЃ

ЁЁЁЁ(D)ЯћЗбЗНЪНЮїЛЏКЭЯћЗбепШЫПкНсЙЙБфЧЈЁЃ

ЁЁЁЁДгЮвЙњВњСПКЭЯћЗбСПБфЛЏЖдБШРДПДЃЌ09/10ФъЖШЦкФЉПтДцЮЊ136ЭђЖжЁЂПтДцЯћЗбБШдђЮЊ9.51%ЃЌОљДДЯТШ§ФъРДаТЕЭЁЃ2010/11ФъЖШЪГЬЧВњСПФмЗёУїЯдГіЯждіГЄШдЪЧЮДжЊЪ§ЃЌгЩгкЦјКђЬѕМўБфЛЏЧуЯђЖёСгвдМАВЅжжУцЛ§ФбвдДѓЗљЬсЩ§ЃЌдЄМЦЪГЬЧВњСПФбвдГіЯжДѓЗљдіГЄЁЃЖјЮвЙњЪГЬЧЯћЗбДІгкЮШВНдіГЄЦкЃЌвђДЫЮДРДФъЖШЕФЪГЬЧЙЉЧѓЙиЯЕШдЯдЦЋНєЁЃетНЋдкЙЉЧѓЛљБОУцЩЯЖдЬЧМлЬсЙЉНЯДѓжЇГХЁЃ

ЁЁЁЁЂѓЁЂНјГіПкЗНУц

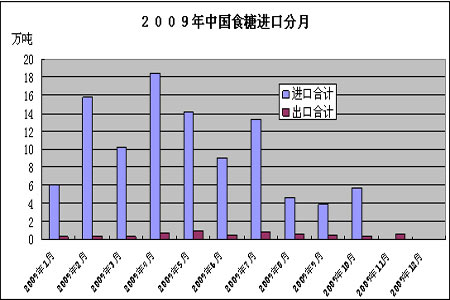

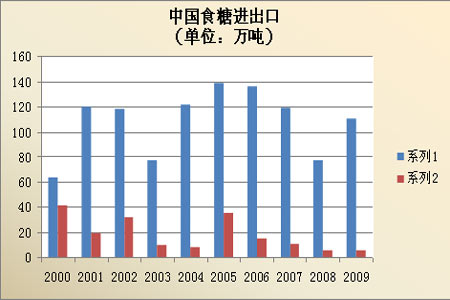

ЁЁЁЁОнКЃЙизмЪ№ЭГМЦЪ§ОнЯдЪОЃЌ2009Фъ1~10дТЃЌГЩЦЗЬЧРлМЦГіПкСПЮЊ52380.39ЖжЃЌЭЌБШдіМг12.87%ЁЃРлМЦГіПкН№ЖюЮЊ2675.8ЭђУРдЊЃЌЭЌБШдіМг24.89%ЁЃРлМЦНјПкСПЮЊ1009385.18ЖжЃЌЭЌБШдіГЄ41.62%ЃЌРлМЦНјПкН№Жю34908.5ЭђУРдЊЃЌЭЌБШдіГЄ20.61 %ЁЃ

ЁЁЁЁ

ЁЁЁЁ

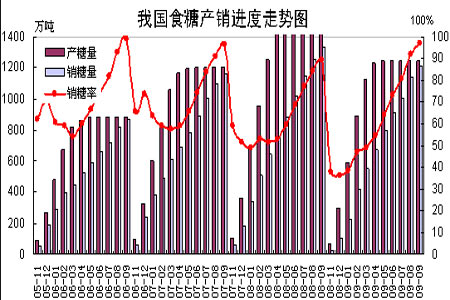

ЁЁЁЁЩЬЮёВПЙЋВМСЫЁЖ2010ФъЪГЬЧНјПкЙиЫАХфЖюЩъЧыКЭЗжХфЯИдђЁЗЃЌИљОнИУЯИдђЃЌ2010ФъЮвЙњЪГЬЧНјПкЙиЫАХфЖюСПЮЊ194.5ЭђЖжЃЌЦфжа70%ЮЊЙњгЊУГвзХфЖюЁЃЮвЙњЪГЬЧГіПкСПГЪЯТНЕЧїЪЦЃЌвЛЗНУцИњЮвЙњЪГЬЧВЩгУвЛВНЗЈЫљдьГЩЕФжЪСПВЛШчЙњМЪжЦзїЕФЪГЬЧгавЛЖЈЙиЯЕЃЌСэЭт2008ЁЂ2009ФъРДгЩгкН№ШкЮЃЛњгАЯьЃЌЮвЙњУГвзГіПкГЪЯТНЕЧїЪЦЃЌетвВвЛЖЈГЬЖШЩЯгАЯьСЫЮвЙњЪГЬЧГіПкаЮЪЦЁЃЖјНјПкЗНУцЃЌЮвЙњЪГЬЧНјПкСПМИФъРДЛљБОЮЌГжгк80ЁЊЁЊ140ЭђЖжжЎМфЃЌ2009ФъНјПкСПдЄМЦЮЊ120ЭђЖжЃЌДІгкИУЧјМфФкЃЌвВдкЙњМвЙцЖЈЕФНјПкЙиЫАХфЖюЗЖЮЇФкЁЃ

ЁЁЁЁ(2)ЁЂЙњФк09/10еЅМОПЊеЅЧщПі

ЁЁЁЁОнВЛЭъШЋЭГМЦЃЌНижЙЕН12дТ18ШеШЋЙњИїИЪесжїВњЧјПЊеЅЧщПіШчЯТЃК

ЁЁЁЁЙуЮївбга90МвЬЧГЇПЊеЅЃЌеМШЋЧјЬЧГЇзмЪ§ЕФ89%ЃЌПЊеЅЬЧГЇМвЪ§НЯЩЯеЅМОЭЌЦкЖр2МвЃЌвбПЊеЅЬЧГЇЕФВњФмДяЕН59.3ЭђЖж/ШеЃЌеМШЋЧјЬЧГЇЩшМЦзмВњФмЕФ95.7%ЃЌНЯЩЯеЅМОЭЌЦкдіМгНќ2ЭђЖж/ШеЃЌетвВвтЮЖзХЙуЮїе§ЪННјШыЕНШЋУцПЊеЅНзЖЮЁЃ

ЁЁЁЁдЦФЯШЋЪЁвбга5МвЬЧГЇПЊеЅЃЌДІгкПЊеЅГѕЦкЃЌВПЗжЬЧГЇШдЮДПЊзуТэСІЩњВњЃЌАДЩњВњЯпЕФЪЕМЪМгЙЄЧщПіЃЌЯждкУПЬьЕФИЪесДІРэСПЮЊ1ЭђЖжзѓгвЁЃ

ЁЁЁЁеПНЙВга12МвЬЧГЇЫГРћПЊеЅЃЌЦфжаАќРЈХЉПбЕФЛЊКЃКЭЗсЪеСНМвЃЌСЎНЕФЛЊФЯЬЧвЕгаЯоЙЋЫОЁЂеПНЛЊзЪХЉПбЬЧвЕЗЂеЙгаЯод№ШЮЙЋЫОЙуЛЊЗжЙЋЫОЁЂРзжнЪааХЭЈЬЧвЕгаЯоЙЋЫОвдМАЙуЖЋКуИЃЬЧвЕМЏЭХгаЯоЙЋЫОЯТЪє6МвЬЧГЇЃЌЛЙгаОЭЪЧ13ШеПЊеЅЕФН№ЗсЬЧГЇЁЃ

ЁЁЁЁКЃФЯЙВга7МвЬЧГЇПЊеЅЃЌЗжБ№ЮЊСњЬСЁЂКуЩњЁЂФЧДѓЁЂСњНђЁЂКЃЭЗЁЂАЫвЛЁЂФОУоЁЃНќЦкКЃФЯЪаГЁЪГЬЧЙЉИјНіЯозюЯШПЊеЅЕФ3МвЬЧГЇВњЬЧЃЌзмЬхЙЉИјСПВЛЖрЁЃ

ЁЁЁЁ

ЁЁЁЁНижЙ09Фъ11дТЕзШЋЙњВњЬЧ79.2ЭђЖжЃЌЯњЬЧ33.82ЭђЖжЃЌЯњЬЧТЪЮЊ42.7%ЃЌНЯЩЯвЛФъЖШЭЌЦкЕФ37.86%ЩЯЩ§СЫ4.84%ЁЃ

ЁЁЁЁ

ЁЁЁЁДгЩЯУцЕФЙуЮї09/10еЅМОПЊеЅНјЖШЭМПЩвдПДГіЃЌ09/10еЅМОЕФПЊеЅИпЗхдк09Фъ12дТ15КХвдКѓЃЌ1дТЗнзѓгваТЬЧВњФмНЋДязюДѓЛЏНзЖЮЃЌЪГЬЧЕФЙЉгІНЋЛсвЛЖЈГЬЖШЩЯЛКНтЙЉЧѓбЙСІЁЃ

ЁЁЁЁ(3)ЁЂЙњФкжїВњЧјИЪесжжжВУцЛ§МАВњСПдЄВт

ЁЁЁЁДгПЊеЅПДЃЌ2009ФъЙуЮїЕФИЪесЕЅВњЁЂесЬЧЗжКЭИЪесГіЬЧТЪЖМДѓЮЊЬсИпЁЃетНЋдквЛЖЈГЬЖШЩЯУжВЙвђШЅФъЬЧМлЕЭУвЪБИЪесжжжВУцЛ§ЯТНЕКЭНёФъ8дТ15ШеЕН9дТ15ШеИЩКЕЫљдьГЩЕФМѕВњЁЃОЁЙмАЫГЩаТжВесГЄЪЦВюЁЂГіУчТЪВуДЮВЛЦыЃЌЕЋ09ФъЫоИљесГЄЪЦКУ(ећИіЙуЮїЫоИљесеМСљГЩЃЌЖјаТжВесеМИЪесжжжВУцЛ§ЕФ40%)ЃЌЫљвдЛЙПЩУжВЙаТжВесЕФВЛзуЁЃ

ЁЁЁЁ

ЁЁЁЁ09/10еЅМОГчзѓЪаИЪесжжжВУцЛ§ЮЊ384.8ЭђФЖЃЌБШ2008/2009еЅМОЕФ379ЭђФЖдіМгНќ6ЭђФЖЁЃЕЋвђесХЉЭЖШыЩйЁЂЬьЦјИЩКЕЃЌ09/10еЅМОГчзѓИЪесВњСПЮЊ1700ЭђЖжЃЌБШЩЯеЅМОЕФ1794ЭђЖжТдМѕЩйЁЃгыЩЯеЅМО231ЭђЖжЯрБШЃЌГчзѓ09/10еЅМОЪГЬЧВњСПЛсГжЦНЛђТдМѕЁЃ

ЁЁЁЁ2009ФъДѓВПЗжЪБМфФЯФўВњЧјвђЗчЕїгъЫГЃЌФЯФўесЧјИЪесГЄЪЦКУЁЂЕЅВњИпЃЛФЯФўЬЧвЕЫљЪєЪќЧјИЪесВњСПФмДяЕН450ЭђЖжЃЌВњЬЧ58ЁЊ60ЭђЖжЁЃ2009ФъИЪесЕЅВњЮЊ4.8ЖжЁЂБШ2008ФъЬсИпСЫ0.3Жж/ФЖЃЛ09Фъ11дТ3ШежС12дТ7ШеГіЬЧТЪЮЊ11.91%ЃЌБШ08ФъЭЌБШдіМг0.53%ЁЃ

ЁЁЁЁ09/10еЅМОРДБіЕФИЪесЕЅВњЫЎЦННЋгаЛжИДадЕФдіГЄЃЌ09/10еЅМОРДБіИЪесжжжВУцЛ§ЮЊ235ЭђФЖЃЌЦфжааТжВес83ЭђФЖЁЂЫоИљес152ЭђФЖЃЌзмУцЛ§БШЩЯИіеЅМОМѕЩй15ЭђФЖЁЃ

ЁЁЁЁ09/10еЅМОСјжнИЪесВњСПНЋТдгадіМгЁЂДяЕН720ЭђЁЊ730ЭђЖжЃЌЬЧВњСПБШЩЯвЛеЅМОЕФ83ЭђЖждіМг2ЭђЁЊ3ЭђЖжЁЃвђЬЧМлНЯИпЃЌЬЧЩЬКЭУГвзЩЬЩъЧыШыПтЛ§МЋадНЯИпЃЌФПЧАШеОљШыПтСПдк1500ЁЊ2000ЖжЃЛСјжнАзЬЧНЛИюПтЙРМЦНёФъвЊШыПтНЛИюАзЬЧ6.5ЭђЖжЃЌгыЭљФъ6ЭђЁЊ7ЭђЖжЕФШыПтСПГжЦНЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОЪЅЕЎЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОЖЬаХЁП ЪЅЕЎНкШЄЮЖЖЬаХ

- ЭЈМЉСю:вЛРЯепАзаыКьХл

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОгщРжЁП вдЩЋСаУћФЃаДец

- кїУєЛлДоНЈАюЧзУмееЦиЙт

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ