ЪГЬЧШдГЪЙЉЧѓЦЋНєзДЬЌ жЃЬЧЦкМлЛђНЋГхИпЛиТф(2)

ЁЁЁЁЖўЁЂЛљБОУцЗжЮі

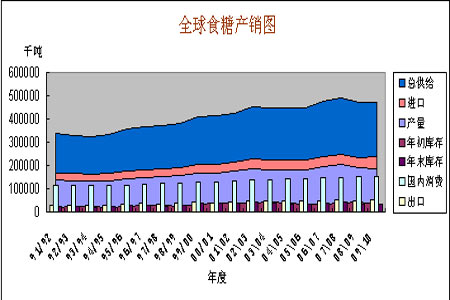

ЁЁЁЁ1ЁЂШЋЧђЪГЬЧЙЉЧѓЧщПі

ЁЁЁЁ09/10ФъЖШШЋЧђЪГЬЧВњСПдЄМЦЮЊ1.535вкЖж(дЬЧжЕ)ЃЌЯћЗбСПдЄМЦЮЊ1.538вкЖжЃЌЦкФЉПтДцдЄМЦЮЊ0.26вкЖжЁЃ

|

ЕЅЮЛЃКЧЇЖж |

2007/08 |

2008/09 |

2009/10 |

|

ЦкГѕПтДц |

35769 |

39776 |

27570 |

|

ВњСП |

163297 |

143781 |

153527 |

|

змНјПкСП |

44384 |

46568 |

49921 |

|

змЙВМЦСП |

243450 |

230125 |

231018 |

|

змГіПкСП |

51433 |

48180 |

51277 |

|

змЯћЗбСП |

152241 |

154375 |

153739 |

|

ЦкФЉПтДц |

39776 |

27570 |

26002 |

ЁЁЁЁ

ЁЁЁЁШЋЧђЪГЬЧВњСПзмЬхЩЯдіГЄСЫ974.6ЭђЖжЃЌжївЊдіГЄРДздАЭЮїЙњМвЁЃеМШЋЧђ23%ВњСПБШР§ЕФАЭЮї09/10ФъЖШЪГЬЧВњСПдЄМЦЮЊ3575ЭђЖжЃЌНЯЩЯвЛФъЖШЬсИпСЫ390ЭђЖжЁЃЖјеМ35%БШР§ЕФбЧжоЕиЧјЃЌЪГЬЧВњСПдђдіМгСЫ218.2ЭђЖжжС5490ЭђЖжЁЃ

ЁЁЁЁгЩгкгЁЖШЪГЬЧЕФДѓЗљМѕЩйЃЌВЂгЩГіПкЙњзЊБфЮЊДѓНјПкЙњЃЌЪЙЕУЙњМЪЪГЬЧЙЉЧѓЙиЯЕГіЯжзЊБфЃЌЪГЬЧГіЯжШБПкЃЌвђДЫЙњМЪЬЧМл2009ФъГіЯжДѓЗљЩЯбяЖјНќКѕЗЗЌЁЃЙњМЪЪГЬЧЦкФЉПтДцДѓЗљЯТНЕ30%МДЪЧвЛИіКмКУЕФЫЕУїЁЃ

ЁЁЁЁШЈЭўЛњЙЙдЄВтЕФШЋЧђЪГЬЧЙЉашЪ§ОнЖдБШ

ЁЁЁЁ(ЕЅЮЛЃКЭђЖж)

|

дЄВтЪ§Он дЄВтЛњЙЙ |

ВњСП |

ЯћЗб |

дЄМЦШБПк |

ЙЉашаЮЪЦ |

|

ЙњМЪЬЧвЕзщжЏ |

15660 |

16500 |

840 |

ЯћЗбдіМгКЭВњСПЯТНЕЃЌЙЉашГіЯжШБПк |

|

гЂЙњЬЧвЕЗжЮіЛњЙЙ F.O.Licht |

15820 |

16720 |

900 |

ЙЉЧѓЦЋНє |

|

ЙњМЪЬЧвЕзЩбЏЛњЙЙ Kingsman |

15515 |

16347 |

832 |

ШБПкРЉДѓ |

|

УРЙњХЉвЕВП |

15353 |

15374 |

21 |

ВњСПЯТЛЌЃЌЦЋНє |

ЁЁЁЁИљОнШЈЭўЛњЙЙЕФдЄВтЃЌ09/10ФъЖШШЋЧђЪГЬЧШдНЋЮЌГжЙЉЧѓЦЋНєзДЬЌЃЌЖј2010/11ФъЖШШЋЧђЪГЬЧВњСПгаЭћГіЯжЛжИДаддіГЄЃЌДгЖјХЄзЊШЋЧђЙЉЧѓЙиЯЕЃЌЪГЬЧМлИёПЩФмдк2010/11ФъЖШдіВњЕФЧщПіЯТГіЯжЛиТфЁЃ

ЁЁЁЁ2ЁЂжїВњЙњЁЊЁЊАЭЮїКЭгЁЖШЙЉЧѓЧщПі

ЁЁЁЁИљОнАЭЮїЙњМвЩЬЦЗЙЉИјЙЋЫОШеЧАЙЋВМЕФдЄВтЪ§ОнЃЌЫфШЛ09-10жЦЬЧФъАЭЮїЕФЪГЬЧЙЉИјСПНЋДДРњЪЗаТИпЃЌЕЋвбЕЭгкЯШЧАЕФдЄЦкЃЌНёФъАЭЮїгъЫЎЦЋЖрВЛНіНЕЕЭСЫИЪесЕФКЌЬЧЗжЃЌЭЌЪБвВЪЙАЭЮїЕФИЪесЪеИюНјЖШЗХТ§ЁЃ

ЁЁЁЁ09/10ФъЖШАЭЮїЪГЬЧВњСПдЄМЦЮЊ3575ЭђЖжЃЌНЯ08/09ФъЖШдіМг390ЭђЖжЁЃГіПкНЋГіЯжУїЯддіГЄЃЌдЄМЦЮЊ2385ЭђЖжЁЃ

ЁЁЁЁжСгкШЋЧђЕкЖўДѓЪГЬЧЩњВњЙњ--гЁЖШЃЌгЩгкНёФъгЁЖШгъМОЭЦГйгАЯьСЫВПЗжЕиЧјЕФИЪесжжжВЃЌЙРМЦ09-10жЦЬЧФъгЁЖШЕФЪГЬЧВњСПШдТњзуВЛСЫЯћЗбашЧѓЁЃЙРМЦ09-10жЦЬЧФъгЁЖШЕФЪГЬЧВњСПНіФмДяЕННќ1,700ЭђЖжзѓгвЕФЫЎЦНЃЌдЖдЖТњзуВЛСЫШЋЙњдМ2,300ЭђЖжЕФЯћЗбашЧѓЁЃ

ЁЁЁЁОнUSDAБЈИцЃЌгЁЖШ09/10ФъЖШЪГЬЧВњСПЮЊ1730ЭђЖжЃЌЖјЪГЬЧашЧѓСПЮЊ2350ЭђЖжЃЌШдашвЊвРППДѓСПНјПкРДЦНКтЙњФкЙЉЧѓЙиЯЕЁЃ

|

ЕЅЮЛЃКЧЇЖж |

2007/08 |

2008/09 |

2009/10 |

|||

|

АЭЮї |

гЁЖШ |

АЭЮї |

гЁЖШ |

АЭЮї |

гЁЖШ |

|

|

ЦкГѕПтДц |

-485 |

9850 |

215 |

9150 |

-1135 |

3690 |

|

ВњСП |

31600 |

28630 |

31850 |

16130 |

35750 |

17300 |

|

змНјПкСП |

0 |

0 |

0 |

2800 |

0 |

6000 |

|

змЙВМЦСП |

31115 |

38480 |

32065 |

28080 |

34615 |

26990 |

|

змГіПкСП |

19500 |

5830 |

21550 |

190 |

23850 |

10 |

|

змЯћЗбСП |

11400 |

23500 |

11650 |

24200 |

11800 |

23500 |

|

ЦкФЉПтДц |

215 |

9150 |

-1135 |

3690 |

-1035 |

3480 |

ЁЁЁЁШЋЧђзюДѓЕФЪГЬЧЩњВњКЭЯћЗбЙњАЭЮїКЭгЁЖШЮДРДЕФЪГЬЧВњСПБфЛЏНЋжБНггАЯьШЋЧђЪГЬЧЙЉЧѓЙиЯЕЁЃвђДЫЮДРДгЁЖШЕФЪГЬЧВњСПФмЗёГіЯжУїЯдЛжИДаддіГЄгІжиЕуЙизЂЁЃ

ЁЁЁЁ3ЁЂжаЙњЙЉЧѓЁЂПЊеЅаЮЪЦМАЮДРДжжжВЧщПі

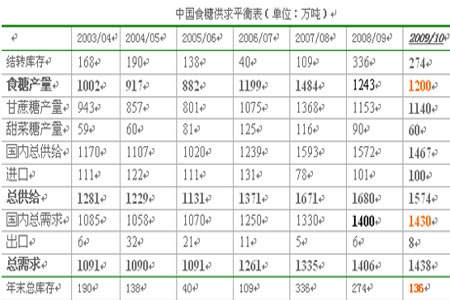

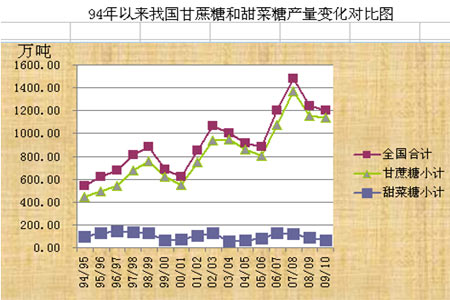

ЁЁЁЁЮвЙњ09/10ФъЖШЕФЪГЬЧВњСПКЭЦкФЉПтДцдЄМЦЮЊ1200ЭђЖжКЭ136ЭђЖжЃЌНЯ07/08ФъЖШЗжБ№ЯТНЕСЫ3.5%КЭ50.4%ЃЛ09/10ФъЖШЕФПтДцЯћЗбБШдЄМЦЮЊ9.51%ЃЌНЯ08/09ФъЖШЕФ19.57%ДѓЗљЯТЛЌ10.06%ЃЌИќЪЧДДЯТШ§ФъРДаТЕЭ(05/06ФъЖШПтДцЯћЗбБШЮЊ3.74%ЃЌЕБЪБФЯФўЕиЧјЪГЬЧМлИёзюИпДя5450дЊ/ЖжЃЌ2009Фъ12дТЗнзюИпдМЮЊ5000дЊ/Жжзѓгв)ЁЃ

ЁЁЁЁ(1)ЁЂЙњФкЙЉЧѓБфЛЏ

ЁЁЁЁЂёЁЂЙЉгІЗНУц

ЁЁЁЁ09/10ФъЖШЮвЙњЪГЬЧВњСПдЄМЦЮЊ1200ЭђЖжЃЌНЯ08/09ФъЖШЯТНЕСЫ3.5%ЃЌНќКѕДДЯТ4ФъРДаТЕЭЁЃЯТНЕЕФдвђжївЊРДздЬ№ВЫЬЧЕФВПЗжЃЌдЄМЦ09/10ФъЖШЬ№ВЫЬЧВњСПЮЊ60ЭђЖжЃЌНЯ08/09ФъЖШЕФ90ЭђЖжЯТНЕСЫ50%ЗљЖШЁЃЖј09/10ФъЖШЕФИЪесЬЧВњСПдђЮЂЗљЯТНЕЃЌдЄМЦЮЊ1140ЭђЖжЁЃ

ЁЁЁЁЪГЬЧЙЉгІСПЕФЯТНЕжївЊРДздВЅжжУцЛ§ЕФЯТНЕКЭЕЅВњЕФЯТЛЌЁЃИЪесЬЧКЭЬ№ВЫЬЧЕФжжжВУцЛ§ЕФЯТНЕжївЊРДздЕБЪБЦфЫћзїЮяЕФОКељЁЃМјгкФПЧАИћЕиУцЛ§ФбвдДѓЗљЬсИпЃЌвђДЫЪГЬЧВњСПжївЊМФЭагкЕЅВњЩЯУцЁЃЖјгЩгквдЧАФъЖШИЪесжжжВЙмРэЛ§МЋадЕФЯТНЕКЭзїЮяздЩэШ§ФъвЛМѕВњжмЦкЙцТЩЕМжТВњСПЕФЯТНЕЁЃ

ЁЁЁЁ

ЁЁЁЁ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЭјгбЦРТл

- ЁОЪжЛњЁП ЪЅЕЎзЈЬт ЧЉУћ

- 11дТжаНБгУЛЇ ЩњШезЈЬт

- ЁОЪЅЕЎЁП ЧзЪжзїЪЅЕЎКиПЈ

- НсЛщЧыМэ дЊЕЉКиПЈ

- ЁОЖЬаХЁП ЪЅЕЎНкШЄЮЖЖЬаХ

- ЭЈМЉСю:вЛРЯепАзаыКьХл

- ЁОжїЬтЁП АзФлУРЭШ аФЪТ

- гуЫЎЧщ гЋЙтЛЈ жїЬтПт

- ЁОЯВаХЁП гФФЌИуаІ аДец

- ШУФуЕФееЦЌПЊПкЫЕзЃИЃ

- ЁОгЮЯЗЁП вцжЧгЮЯЗ ЩфЛї

- ПЊаФХЉГЁ ЯѓЦхВаОжДѓЪІ

- ЁОСхЩљЁП СПЩэЖЈзі бЉЛЈ

- жмБЪГЉ-фЏбєКг ЮоУп

- ЁОгщРжЁП вдЩЋСаУћФЃаДец

- кїУєЛлДоНЈАюЧзУмееЦиЙт

ЦѓвЕЗўЮё

- ЁЄ БЧбз---БЧбз---НтОіУюеа

- ЁЄОЊ!ЃГЫъЖљЭЏЧЩЪЖ3000зж

- ЁЄПкГєЈDПкГєЈDгаУюеаЃЁ

- ЁЄ ЧАСаЯйбз----зюаТвНбЖЃЁ

- ЁЄНсЪЏВЁ--зюаТвНбЖ ЃЁ

- ЁЄАзЗЂ--ЭбЗЂеп--БиПД(Мі)

- ЁЄ МЄЙтЯДбЊ--дЖРыжаЗчШ§Ип

- ЁЄЛНабКЩЖћУЩзіїШСІХЎШЫ

- ЁЄЬЧФђВЁ--ЙњМЪжеМЋЭЛЦЦЃЁ

- ЁЄЧяЖЌЗсаиаЁУюеа--(ЭМ)

- ЁЄ ЫЎЙћМѕЗЪ----дНГддНЪнЃЁ

- ЁЄЬЧФђВЁ--вШЕКЛжИДаТЭЛЦЦ

- ЁЄ ЃБФъзЌЃБЃАФъЕФЧЎЭМ

- ЁЄШсУРМЁЗєДгЕйШќФнПЊЪМ

- ЁЄДђКєррЪЧДѓВЁВЛжЮвЊШЫУќ

- ЁЄФаШЫЯДЩіВЙЩі--Б№РФгУвЉ