基金重新开始做多迹象 后市仍然看好黄金(3)

五、供求关系

世界黄金协会数据显示,2007年全球黄金需求量3547.3吨,较上年同期增长5.14%;其中主要来自首饰消费增长6%和工业及牙医增长2%,投资需求保持稳定。值得注意的是,2007年第四季度全球黄金需求较2006年同期下降17%,首饰消费下降17%。世界最大黄金尤其是首饰需求国印度第四季度黄金需求明显下降。造成第四季度黄金需求大幅下降的原因主要是金价持续大幅上涨,突破28年前的历史高点后,不断刷新纪录,高价位的黄金一定程度上抑制了对黄金的需求和消费。而2007年黄金供应总量3469吨,供需缺口为78.3吨。而近几年来,尤其是从2005年以来黄金投资需求迅猛增长,对身处牛市的金价持续上涨起到很重要的推动作用。

相对高企的黄金价格在某种程度上确实抑制了全球黄金消费,像需求大国印度就较为明显。但是我们说目前黄金的投资性需求在不断增强,全球最大黄金ETF――Street Tracks Gold Trust 7月大幅增持黄金,7月21日增持到705.59吨纪录高位,投资性需求强劲增长。而且传统的对黄金的消费需求习惯也难改,9月份黄金需求旺季就快到了,从历年黄金季节性规律来看,每到黄金需求旺季,都会带动价格上涨。

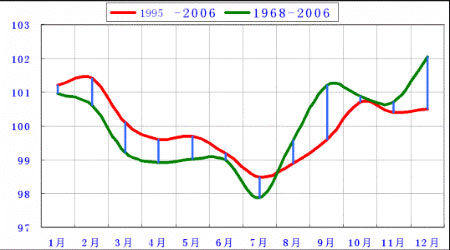

图10:黄金季节性价格波动规律

第三部分 技术面分析

一、持仓分析

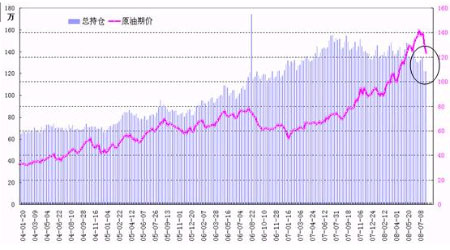

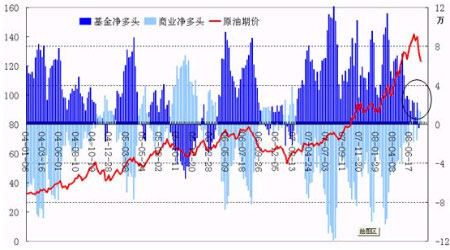

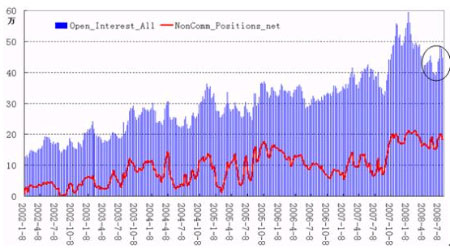

1、原油持仓

图11:原油期货总持仓量与期价走势

图12:基金在原油期货净持仓与期价走势

2007年原油期价一路走高,伴随着的是一路增仓,总持仓量于去年7月达到150多万张的历史高水平,随后便大致保持在130-160万张;基金持仓于去看2月份从净空头翻为净多头,并且一路大举增仓,最高达到12.5万张的净多持仓,多数时间维持在6、7万张水准。基金大势做多,对原油不断创新高起到推波助澜作用。

但从今年5月份开始,原油价格在冲上136美元每桶后出现回落,两根大阳线拉高后,6月份进行三周箱体振荡。原油总持仓量开始出现明显下滑,07年以来首次下降到136万手以下水平。基金净多持仓在5月两周骤减5万多手,随后一路下降,7月下旬以来连续两周减到净空头寸,这也是自2007年初以来基金净持仓首次翻为净空头头寸。从历史情况分析,基金持仓转换往往需要一定时间,而这期间往往价格会走振荡调整行情。

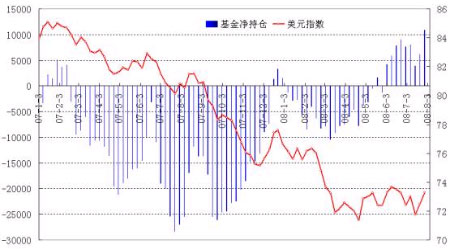

2、美元持仓

图13:基金在美元指数净持仓与指数走势

2007年基金在美元上持有大量净空头寸,并在年中持续增加净空持仓,同期美元一路下跌,基金第四季度开始减持净空头寸,美元出现小幅反弹。进入2008年,基金再度转为净空头寸,而且持续增加,致使美元重新步入下跌走势,破低走低。但从4月下旬以来基金在美元上的持仓发生一些变化,净空头寸逐步减少,一度翻多为净多持仓,同期美元出现一波反弹行情。具体表现为基金多头增持部位不太明显,7月最近两周多头还在持续减持,主要还是空头减持幅度较大,而且持仓部位灵活变化较快。空头部位的大幅减持,说明基金下看美元空间不大,多头没有持续大幅增加,也说明对上行空间也不看好。

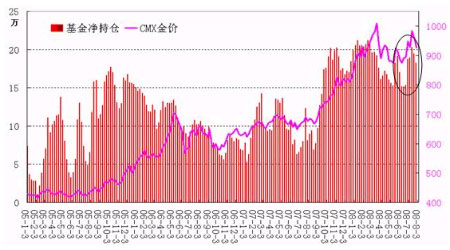

3、COMEX期金持仓

图14:COMEX黄金期货总持仓量与期价走势

图15:基金在COMEX黄金期货净持仓与期价走势

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论