步入减产周期 白糖长期看涨(4)

现货价格坚挺,成交一般

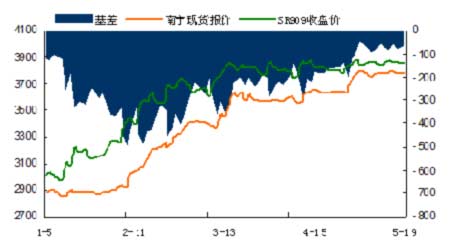

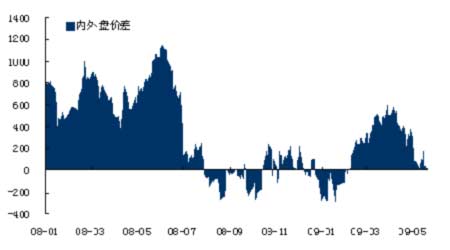

2009年以来,郑糖SR909合约与南宁现货糖价基差一度扩大到500元/吨,自2月中旬开始,由于现货糖供给趋紧,白糖现货价格由2800元/吨的低位大幅上涨至3800元/吨以上的水平,而同时受陈糖交割拖累,SR909合约上行速度逐渐减缓,合约基差大幅缩窄至100元/吨以内。预计未来现货价格上涨仍是抬升期价走势的一个重要因素。

图21 郑糖基差大幅缩窄(元/吨)

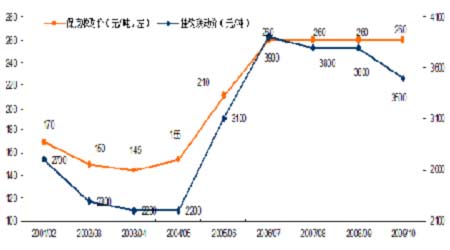

图22 主产区现货价格稳步走高(元/吨)

但是值得注意的是,4、5月份现货市场清淡的交投令糖价上涨动力不足,进入6月份成交有所好转,期现联动稳步抬升。不过基于基本面判断,糖价仍有一定的上涨空间,何时上涨将取决于下游消费需求回暖程度。

注册仓单回落,套保企业现货销糖

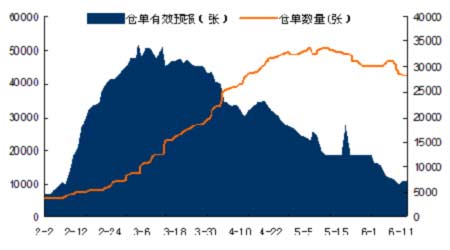

郑州商品交易所的白糖注册仓单是反映市场走向的一个先行指标。2月初至3月中旬,郑州商品交易所的注册仓单和有效预报不断增加,注册仓单由5000余张迅速上升至近3万张。这显示出,一方面现货企业对期货市场满足走量需求的认可,另一方面价格的迅速攀升令现货企业需要在期货市场套期保值来规避下跌的风险。

6月12日,郑州商品交易所的白糖注册仓单数量高位回落,减少7840张至42559张,这已经是连续第5个交易日减少。伴随着注册仓单的减少,有效预报也撤销近6000张。与此同时,郑糖期价在高位窄幅震荡,并没有较为明显的下行迹象。

图23 注册仓单高位回落,有效预报继续减少

图24 空头套保数量与期价关系

注册仓单和有效预报减少只能说明现货企业对市场的预期改变,认为随着期价上涨空间打开,糖企利用期货市场套保已无利润可言,通过交易所交割比现货销售渠道直接销售更划算。大部分糖企更愿意撤销仓单,改为在现货市场顺价销售。临近6月中旬,空头套保数量的大幅减少也表明期价上涨大势所趋,现货销售变得更有吸引力。

国家加强调控,平抑糖价

提高2009年进口关税配额

2008年9月27日,国家正式颁布了《2009年食糖进口关税配额申请和分配细则》。具体来看,国家将2009年食糖进口关税配额量定为194.5万吨,其中70%为国营贸易。该进口配额数量比去年高出了100.8万吨。这一方面表明国家非常重视今年减产的严峻形势,但另一方面国家也想通过进口配额的扩大来平抑食糖市场的剧烈波动。

从实际贸易情况来看,我国一季度食糖进口出现猛增。据海关总署统计,2009年一季度白糖累计进口量为31.4万吨,同比增长131%。我们判断,这主要基于以下两个原因:第一,贸易加工商对国内2008/09年榨季食糖产量大幅减产存在预期;第二,全球范围食糖产量大幅下滑,部分进口商在糖价大幅上涨前大量囤货。但是值得注意的是,随着国外原糖到岸价与国内食糖价格差距逐步缩小,且前期进口商心理预期均已落实,3月份进口量出现环比减少的局面。

从目前国内现货价格和美国出口糖到岸价格之间的价差走势来看,随着国际糖价的大幅上涨,价差缩小已经成为事实,短期内国家加大进口力度的可能性降低。这对国内糖价无疑是一大利好。

图25 一季度食糖进口数量猛增

图26 国内现货价和美国出口糖到岸价之价差(元/吨)

收储量大,轮储有压力

2008/09年度,国家一共进行了两批国产糖收储。第一批是在2009年1月9日收储50万吨食糖,收储价格为3300元/吨,高出当时的现货价格近500元/吨;第二批在2009年2月18日下达30万吨的收储计划,收储最低价为3300元/吨。虽然第一次收储是在价格暴跌的时间推出,第二次收储则伴随着期现价格上涨,但是两次收储计划均全部成交。这表明3300元/吨的价位对于希望迅速回笼资金给付蔗农余款的糖企来说,犹如雪中送炭,同时糖企普遍认为供给压力偏大,看淡后市也是重要原因之一。

我国食糖储备从2000年开始就一直维持160万吨的库容,本榨季国家共收储80万吨食糖,加上上一榨季80万吨收储糖,已经达到国库库容上限。无论从库容角度来看,还是从陈糖放置年限来看,今年轮出至少80万吨食糖成为必然。考虑今年大幅减产250万吨的实际情况,轮储只会加大短期糖价的震荡,并不会影响糖价长期上涨的走势。

糖料蔗收购价不变,打击种植积极性

今年5月12日,广西区物价局对外公布了《关于2009/10年榨季糖料蔗收购价格的通知》。根据政策,2009/10榨季普通糖料蔗收购首付价维持260元/吨水平。该政策引导农民种植甘蔗,控制糖料种植面积,限制产能盲目扩张以及调控食糖市场供求关系的目的非常明显。

此外还规定,糖料蔗收购价格继续采取蔗糖价格挂钩联动、二次结算的管理方式,适当调整蔗糖价格挂钩联动水平。每吨普通糖料蔗收购价格260元与每吨一级白砂糖平均含税销售价格3500元/吨挂钩联动,挂钩联动价系数值维持6%不变。挂钩联动价的下调,说明政府理性看待下榨季一级白砂糖平均含税销售价格,希望糖价维持在一个相对合理的价位,并不希望糖价暴涨暴跌。同时,国家调低联动价格一定程度上保护了蔗农的利益,对糖价的长期上涨起到了政策上的支持。

图27 广西甘蔗保底收购价与挂钩联动价对比

但是从目前来看,甘蔗收购价已经连续四年未变,而2008/09榨季农资成本大幅上涨,令种植收益下滑,严重打击了农民种植甘蔗的积极性。即使联动价格对蔗农有利,但较低的收购价仍然难以提高农民的种植积极性,这也是2009/10榨季糖料种植面积预期减少的重要因素之一。

下半年期价走势展望

近弱远强,短期维持区间震荡

郑糖一波三折不仅再现了资金多空对决的激烈场面,而且演绎了产糖企业、销糖企业和用糖企业三方的博弈。短期看,郑糖还将维持箱体震荡的格局。炒作热点逐步淡去和现货白糖交投清淡成为期市的主要打压力量,而2008/09年度食糖减产定音和糖企减持空头套保仓单将限制期价的下调空间。因此我们认为,如果短期内消费层面没有明确的指引,郑糖一段时间内仍将以宽幅调整为主,较难突破箱体震荡的格局。

供需偏紧,糖价有望长期走强

随着中国乃至国际食糖市场步入减产周期,而消费保持刚性增长,糖价重心有效上移,中长期走强格局正在形成。同时,我国通过出台限制糖料作物种植面积、淘汰落后产能等一系列政策,也将逐步改变食糖市场的供需格局,这对糖价长期上涨起到重要支撑作用。因此我们对白糖市场保持适度谨慎乐观,预计在本榨季供需偏紧以及下一榨季糖料作物种植面积减少的影响下,糖价中期将震荡上扬,长期有望走强。

安信期货 武 丹

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论