步入减产周期 白糖长期看涨

主要观点

国际食糖市场供不应求。2008/09榨季全球的食糖产量将从2007/08榨季的1.673亿吨降至1.566亿吨,供给缺口有望达到430万吨,预计2009/10榨季全球食糖市场将继续面临供给短缺的局面。

本榨季我国食糖市场供需格局将发生根本性的逆转,由2007/08榨季的供过于求转变为供不应求。在2009/10榨季产量不佳的情况下,这种供不应求的格局有望延续。

无论白糖现货价格还是郑糖期货价格,均表现出较为明显的季节性特征。从年度价格数据来看,前高后低的走势较为明显。

2008/09榨季分为两个阶段:第一阶段――2008年下半年,受经济危机影响,期价探底震荡,期价在2800附近盘整了近五个月的时间;第二阶段――年初至今,糖价出现一波较大的反弹行情。目前南宁白糖现货价格接近3800元/吨,已经高于2007年的同期水平,近月合约期货价格也维持在3900元/吨附近的高位。

就目前而言,随着市场炒作热情的减退和价格的相对合理,大部分资金开始撤出白糖市场,只有少部分资金从SR909移仓SR001合约,寄希望于新榨季热点涌现。

现货价格上涨仍是抬升期价走势的一个重要因素。基于基本面判断,糖价仍有一定的上涨空间,何时上涨将取决于下游消费需求回暖程度。

国家加强调控力度,平抑糖价。一方面提高2009年进口关税配额,通过增加进口数量平抑糖价,一方面确定糖料蔗收购价不变,从而控制甘蔗种植面积。国家意图旨在稳定糖价,这也是糖价盘亘徘徊的一个重要因素。

郑糖近弱远强,短期维持区间震荡。如果短期内消费层面没有明确的指引,郑糖一段时间内仍将以宽幅调整为主,较难突破箱体震荡的格局。

我们对白糖市场保持适度谨慎乐观,认为在本榨季供需偏紧以及下一榨季糖料作物种植面积减少的影响下,糖价中期将震荡上扬,长期有望走强。

国际食糖市场供不应求

世界糖业组织(ISO)和巴西糖业咨询机构Datagro共同举办的纽约糖业会议预估2008/09榨季全球的食糖产量将从2007/08榨季的1.67亿吨降至1.57亿吨,食糖消费量将从2007/08榨季的1.61亿吨增至1.64亿吨。即使考虑到2007/08榨季全球出现的600万吨的供给过剩量,估计2008/09榨季全球食糖供给不足量仍将达到430万吨。预计2009/10榨季全球食糖市场将继续面临供给短缺的局面。

图1 国际食糖进入减产周期

图2 库存消费比同比下降的趋势将持续

全球食糖产量大幅下降

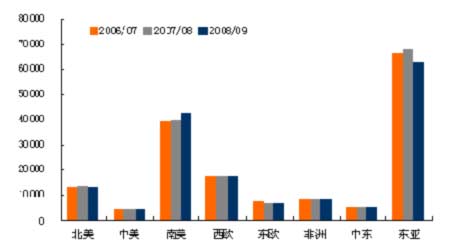

世界上主要的食糖生产国有巴西、印度、欧盟等,其中巴西和印度占世界食糖总产量的30%以上,巴西是最大的食糖生产国和出口国,而印度是增产速度最快的食糖生产国。从各主产国普遍减产的情况来看,2008/09榨季全球食糖产量预计下降5%。

印度大幅减产

印度食糖产量急剧下滑是全球食糖供不应求的主要原因。预计2008/09榨季印度的食糖产量同比下降近45%,仅达到1580万吨的水平。2009/10榨季的期初库存估计将降至180万吨。由于印度国内食糖需求依然强劲,导致印度3年来首次由食糖净出口国沦为食糖净进口国。目前,印度已经取消60%的食糖进口关税,允许白糖、原糖进口免税,因此,预计本榨季印度将进口200万吨原糖和100万吨白糖补充国内用糖缺口。同时,迫于国内糖价快速上涨的压力,政府上调了2009年甘蔗的最低收购价格,鼓励农民种植甘蔗,预计2009/10年印度减产将得以缓解。

巴西增产有限

巴西中南部已经进入了2009/10榨季的生产,食糖供给将会逐步增加。从目前预测数据来看,2009/10榨季巴西糖产量将增加300-400万吨至3865万吨。虽然巴西增产,但是依然难以弥补印度大幅减产造成的全球供需缺口。而且,巴西圣保罗蔗产联盟(Uncia)4月底的报告指出,尽管近期酒精价格大幅下降,但巴西国内酒精需求依旧强劲,这将导致新榨季的甘蔗制酒精比例不会出现大幅下降。该机构预测巴西2009/10榨季甘蔗制酒精的比例为57.9%,低于2008/09榨季的60.5%。此外,考虑到巴西国内对酒精的需求和国际油价有可能继续走高,甘蔗用于酒精的比例也有可能继续上升,生产酒精的甘蔗量有望占到甘蔗总产量的60%以上,产糖量也因此受到了影响。这将进一步减少国际市场的食糖供应量,加剧国际食糖供不应求的格局。

其他产糖国纷纷减产

泰国2008/09榨季共生产了714万吨糖,较上一榨季产量下降8.7%,而且由于生产木薯的收益几乎是甘蔗的三倍,因此泰国的食糖产业也面临着木薯等其他农作物生产替代的威胁。墨西哥2008/09榨季食糖产量仅达到505万吨,较上一榨季的552.1万吨下降8.5%。除此之外,美国、澳大利亚也纷纷减产。

图3 全球近三个榨季以来食糖产量(千吨)

图4 全球近三个榨季以来食糖消费量(千吨)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论