步入减产周期 白糖长期看涨(2)

食糖消费不减反增

近年全球食糖消费量以年均3%的增长率持续增长,预计2008/09年度全球食糖消费量将达1.644亿吨。促进食糖消费增长的最主要因素是全球人口增加和人均收入增长。从历年全球食糖消费数据看,由于需求较为刚性,八年来一直呈稳步上升趋势,这些都表明食糖消费不仅不会因受经济危机影响而减少,反而有进一步增长的势头。

从全球各大洲来看,环太平洋地区食糖消费量最大,也是三年来增长最为迅速的地区。预计未来世界食糖消费量的拉动仍集中在亚洲等发展中国家和地区,发达国家消费增长较为有限。

全球食糖库存消费比降至了25%以下,达到了近三年来的低位。也表明主产国纷纷减产令市场一段时期内供不应求,部分国家不得不动用储备库存来弥补市场供需缺口。如果2009/10榨季全球食糖产量仍不乐观,将加剧市场供需矛盾,库存消费比有可能下降到20%甚至更低的水平。

我国食糖市场供需偏紧

本榨季我国食糖市场供需格局将发生根本性逆转,由2007/08榨季的供过于求变为供需偏紧。在2009/10榨季种植面积不佳的情况下,这种供需偏紧的格局有望延续。

减产定音,种植面积预计减少

据中国糖业协会统计,截至5月底2008/09榨季基本结束生产。总的看来,除云南省有小幅增产外,其余各省均较大幅度减产,全国食糖市场较上一榨季减产238万吨。

图5 我国糖料作物已步入减产周期

图6 全国糖料播种面积及单产都有所回落

2008/09榨季食糖减产的原因主要集中在以下几个方面:

1) 2008年1-3月份的冰冻灾害天气导致甘蔗宿根差、出苗少、缺蔸多、生长慢,这些直接导致了单产下降;

2) 2009年2月份持续两周的高温少雨天气是广西有记录以来最严重的干旱天气,这导致了甘蔗糖分的损失;

3) 2008年农资价格出现大幅上涨,甘蔗需投入的肥料总成本上升了近60%,特别是对出糖率影响较大的钾肥价格上涨超过1倍,因而农户施肥减少直接造成了出糖率下降超过0.5个百分点;

4) 由于广西糖业发展过快,为了响应国家号召保护粮食安全,地方政府出台措施控制甘蔗播种面积的扩大,特别是对非优势产区进行了限制。

在2008/09榨季已经确定大幅减产的情况下,2009年的糖料播种情况也不容乐观。我国糖料作物已经步入减产周期,综合相关信息,我们预计2009/10制糖期糖料种植面积会下降。其中,南方甘蔗种植面积预计下降5%,北方甜菜糖种植面积预计下降27%。预计2009/10榨季糖产量约为1224万吨左右,同比减产20万吨左右。

2009/10榨季继续减产主要原因在于:第一,广西等地仍有超过20%的宿根蔗,且种植面积不佳,即使风调雨顺,也仍会减产;第二,2008/09榨季头几个月糖价低迷导致种植收益下降,农民种植意愿减弱;第三,广西省甘蔗收购价不变,进一步打击了农民的种植积极性。我们认为,下一榨季食糖市场依旧难以改写减产的局面。

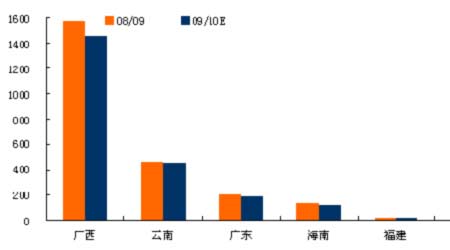

图7 2009/10榨季各主产区糖料作物种植面积预计将继续下降(万亩)

销售情况较为乐观

我国2008/09榨季已经基本结束。广西、云南和广东三大主产区混合产销率均在50%以上,其中广东省由于采取顺价销售的策略,产销率远远高于其他省区。从月度累计销售情况来看,今年1-5月份我国食糖销售情况好于预期,虽然销量不及前两个榨季,但是由于消费量不应该是一个独立于产量的变化量,较高的销糖率数据仍然表明销售情况正在好转,因此我们对今年下半年的食糖消费和销售持谨慎乐观的态度。

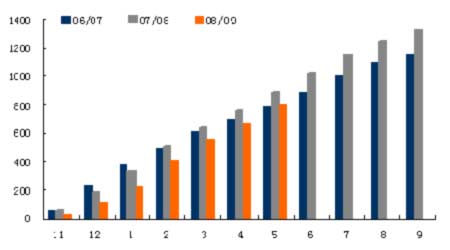

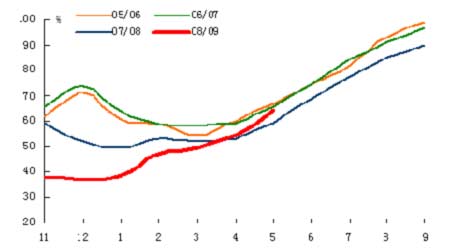

图8 我国近三年来食糖月度累计销售量(万吨)

图9 我国近四年来月度销售数据(万吨)

表1 2008/09榨季各省产销情况(万吨)

|

品种 |

生产食糖 |

较上一榨季 |

累计销糖 |

混合产销率 |

|

广西 |

763.00 |

-178.04 |

495.90 |

64.99% |

|

云南 |

223.29 |

+7.22 |

120.26 |

53.86% |

|

广东 |

105.87 |

-39.43 |

90.33 |

85.32% |

数据来源:中国糖业协会、安信期货研发部

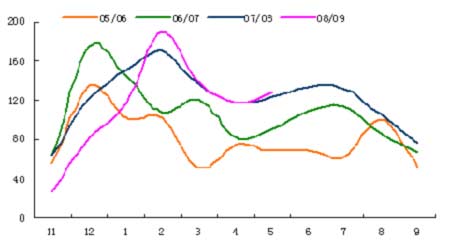

考察历年月度食糖销售数据,可以发现每个榨季的1-3月为销售旺季,而4-6月通常为销售淡季。而从本榨季情况看,旺季并没有实现销售同比增长,而淡季的销量增长也较为有限,这给本榨季食糖销售带来了压力。不过,从食糖月度累计产销率看,2008/09榨季产销率已恢复到去年同期水平之上,下半年消费稳步增长将值得期待。

图10 我国历年食糖月度累计产销率对比

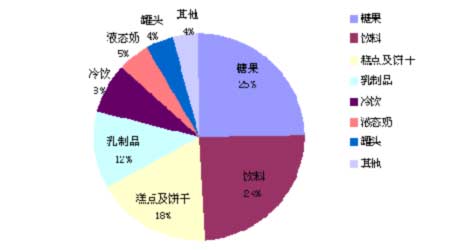

图11 含糖商品占工业用糖的比重

用糖食品产量数据好于市场预期。截至4月底,含糖食品产量均出现增长,其中速冻主食和果汁、蔬菜汁等饮料类同比累计增幅分别为16.01%和28.22%,而饼干、糖果和果汁等饮料环比月增幅也在20%以上。随着夏季的到来,冷饮、冰激凌等含糖类食品消费进入旺季,也将有可能带动食糖销售进一步回暖。

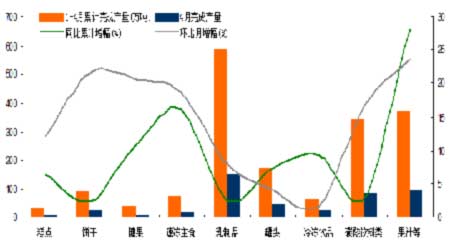

图12 2009年1-4月份含糖食品累计产量与月增幅

以上分析表明,国内食糖销售形势正向好的方向转变,本榨季1-5月月度累计产销率首次超过上榨季同期。从现货市场销售由年初的“交投清淡”逐步转变为“成交活跃或一般”,已可预见随着经济企稳回升,食糖市场销售和消费将上一个新台阶。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论