沪铜将在新的平台上展开震荡(4)

图二十一、中国采购经理人指数

新订单指数继续上升。本月新订单指数为50.4%,比上月上升5.4个百分点,分行业来看,20个行业中,交通运输设备制造业、电气机械及器材制造业、化学原料及化学制品制造业等8个行业高于50%,尤其以交通运输设备制造业为最高,达到74.2%;有色金属冶炼及压延加工业、通信设备计算机及其他电子设备制造业、石油加工及炼焦业等12个行业低于50%,尤其以木材加工及家具制造业为最低,不足20%。

从新出口订单指数来看,升势较为显著。本月该指数比上月上升9.7个百分点,达到43.4%。虽然该指数最近三月连续回升,但分行业来看,绝大多数行业仍处在50%以下。20个行业中,只有电气机械及器材制造业、交通运输设备制造业、石油加工及炼焦业、饮料制造业4个行业高于50%,在53.5%-57.5%之间;其余16个行业均低于50%,尤其以有色金属冶炼及压延加工业为最低,不足30%。

生产指数回升到50%以上。本月该指数比上月上升5.7个百分点,达到51.2%。20个行业中,有10个行业高于50%,尤其以交通运输设备制造业、电气机械及器材制造业、通用设备制造业为最高,达到60%以上,其中交通运输设备制造业达到72.5%。目前,石油加工及炼焦业、造纸印刷及文教体育用品制造业、饮料制造业等10个行业仍然低于50%,尤其以烟草制品业、木材加工及家具制造业为最低,不足30%。

从业人员指数明显回升,但依然处在50%以下。本月从业人员指数为46.1%,比上月上升3.1个百分点。该指数自去年9月份以来,首次出现明显上升。虽然明显上升,但仍然处在50%以下,分行业来看,20个行业中,只有黑色金属冶炼及压延加工业、饮料制造业略高于50%,其余18个行业均低于50%。

此外,我国出口退税率的提高再次促进包括铜在内的有色金属的消费。中国国务院总理温家宝在近期召开的国务院常务会议上,决定从4月1日起,提高部分纺织服装、轻工、钢铁、有色金属、石化和电子信息产品的出口退税率。

中国出口自去年下半年起受到国际市场需求萎缩的冲,此後半年多来,中国已三次大范围上调出口退税率,以扶持陷入困境的出口企业。

其中与铜相关的商品如下,4月1日开始执行:

|

税则号 |

商品名称 |

提高前 |

提高后 |

|

7409111000-7409900000 |

成卷的精炼铜板、片、带等 |

5 |

9 |

|

7410110001 |

覆铜板及印刷线路板用铜箔〔厚度≤ 0.15mm 〕 |

5 |

13 |

|

7410110090 |

其他无衬背的精炼铜箔〔厚度≤ 0.15mm 〕 |

5 |

13 |

|

7410121000 |

无衬背铜镍合金箔或铜镍锌合金箔〔厚度≤ 0.15mm 〕 |

5 |

13 |

|

7410129000 |

无衬背的其他铜合金箔〔厚度≤ 0.15mm 〕 |

5 |

13 |

|

7410211000 |

有衬背的精炼铜制印刷电路用覆铜板〔厚度 ( 衬背除外 ) ≤ 0.15mm 〕 |

11 |

17 |

|

7410219000 |

有衬背的其他精炼铜箔〔厚度 ( 衬背除外 ) ≤ 0.15mm 〕 |

5 |

13 |

|

7410221000 |

有衬背铜镍合金箔或铜镍锌合金箔〔厚度 ( 衬背除外 ) ≤ 0.15mm 〕 |

5 |

13 |

|

7410229000 |

有衬背的其他铜合金箔〔厚度 ( 衬背除外 ) ≤ 0.15mm 〕 |

5 |

13 |

|

7411101900-7411290000 |

外径≤ 25mm 的其他精炼铜管等 |

9 |

13 |

|

7418110000-7418200000 |

擦锅器及洗刷擦光用的块垫、手套等 |

5 |

9 |

图二十二、中国铜进出口状况

图二十三、中国精铜矿和废铜进口数量增速变化

六、世界经济持续走低,包括沪铜在内的商品期货价格不具备单边上涨的外部环境

当次贷危机转化为全球性金融危机后,尽管世界各国采取了相应的财政措施和金融措施,但世界经济下跌趋势仍不能在短期内改变。

世界银行31日发表报告预测,2009年世界经济将下滑1.7%。这是第二次世界大战以来世界经济首次出现下降,且幅度高于国际货币基金组织此前预期的0.5%至1%的降幅。

世界银行当天公布的《全球经济展望》更新版预测,发达经济体其经济今年将整体下滑2.9%,其中美国经济下滑2.4%,欧元区经济下滑2.7%,日本经济下滑5.3%

受全球金融和经济形势恶化冲击,发展中国家经济今年增幅只有2.1%。其中,预计中国经济增长6.5%。对此,世界银行副行长兼首席经济学家林毅夫表示,考虑到中国拥有较多刺激经济的空间,如果有后续强有力措施,中国经济今年有可能保持7%至8%的增速。

美国联邦公开市场委员会(简称FOMC)日前宣布,预计2009年美国国内生产总值将萎缩至多1.3%,降幅高于其在去年10月份预计的水平,理由是实体经济活动继续大幅收缩。

FOMC 现在预计,美国经济在2009年将萎缩0.5%至1.3%。FOMC 成员在去年10月份时更为乐观,当时预计美国2009年GDP萎缩0.2%至增长1.1%。2010 年美国 GDP 将增长 2.5%至 3.3%,2011 年将增长 3.8%至 5%。FOMC 预计美国 GDP更长期的增幅在 2.5%至 2.7%。

FOMC 预计今年的失业率可能升至8.8%,高于去年10月 份 预 计 的7.1%-7.6%。根据美国劳工部的数据,1月份失业率触及7.6%。根据Fed 的预期,2010年失业率可能降至 8%-8.3%,2011 年降至6.7%-7.5%,均高于去年10月份的预期水平。预计更长期的失业率将在 4.8%-5%之间。

总部设在巴黎的经济合作与发展组织3月31日公布的一份经济展望报告预计,今年全球经济将下滑2.7%,并警告全球经济形势有日益恶化的风险。

经合组织预测的今年全球经济降幅明显大于世界银行当天预测的1.7%,更远大于国际货币基金组织此前预测的0.5%至1%。经合组织在二十国集团伦敦金融峰会召开前专门推出这份报告,希望提醒各国采取更为有效的措施促进经济恢复增长。

根据该报告,今年经合组织成员国经济将下滑4.3%。具体看,日本、美国、欧元区今年经济将分别下滑6.6%、4.0%%和4.1%。另外,经合组织预计今年中国和印度经济分别增长6.3%%和4.3%,而俄罗斯和巴西经济将分别下滑5.6%和0.3%。

经合组织还预计,今年全球贸易将大幅萎缩13.2%,降幅远远高于世界银行预测的6.1%。

从世界经济当前运行情况看,世界经济并不乐观,美国商务部上3月27日报告称,受个人所得减少影响,美国2月份消费者开支下滑。经过通货膨胀因素调整之后的2月实际个人开支减少了0.2%,3月消费者信心指数维持在28年低点。

近期公布的密歇根大学报告显示,3月份消费者信心指数终值从2月份的56.3上升至57.3,但远低于过去30年中112的平均值,仍旧维持在接近于去年11月份55.3的28年低点附近。此前调查显示,根据接受调查的57名经济学家的平均预期,3月份密歇根大学消费者信心指数终值将从此前初步报告的56.6上升至56.8,预测范围在55到60之间。

据德国《世界报》报道,德国商业银行在近日公布的经济报告中预测,今年德国经济衰退幅度很可能达7%,这是迄今最悲观的预测。商业银行之前的预测是衰退3%-4%,其首席经济学家克雷默表示,最初该行预期第一季度经济将衰退1.5%左右,但目前看来,情况更为糟糕,经济降幅可能达3.5%,因此下调全年经济增长预期势在必行。第一季度经济大幅滑坡的主要原因是企业订单逐月锐减,预示今后多月工业生产将继续萎缩,第二季度经济负增长的趋势不会改变。德国经济研究机构DIW3月17日称,德国经济今年第一季可能萎缩2.2%。

《俄罗斯国际新闻社》报道,俄罗斯经济发展部副部长科列帕奇说,俄罗斯国内生产总值今年2月比去年同期下降了7.3%。他认为,俄罗斯的经济衰退至少还要持续3个季度,也许到第4季度在良好的条件下国内生产总值会重新增长。同时完全有可能在危机形势下第4季度也不会增长。

日本“第一生命经济研究所”等八大民间智库5日公布了2008年第四季度国内生产总值(GDP)的修正值预测,除去物价变动因素后的实际GDP同比下降3.5%,按年率换算下降13.4%。这一数值超过了第一次石油危机时的1974年第一季度(年率下降13.1%),创下日本战后最大降幅。日本内阁府将在12日公布修正值。

图二十四、世界主要国家GDP增速变化

图二十五、美国工业主要产品产量变化

七、铜供过于求、现货压力加大

除中国之外,美国、欧洲也是世界上铜主要消费国家。尽管我国宽松的财政政策扩大了国内铜消费数量,但世界上其他国家经济增速下降又抑制了铜的消费数量,单单中国一个国家难以支撑世界市场铜库存数量不断加大的压力。

铜的消费与经济密切相关,从1974年以来,二者的相关性高达66.3%,我们将铜消费与全球经济增长拟合后的方程为消费增长=0.0296*GDP增长-0.0806。国际货币基金组织最近预测今年全球经济增长将降至0.5%,以此计算,那么今年全球铜消费将下降6.6%。

图二十六、1974年以来全球经济与铜消费相关系数变化

在国外,铜主要使用在房地产行业,因此,房屋开工率的变化、房屋营建指数变化、房屋价格高低对铜消费数量有很大的影响。

图二十七、美国建筑业新屋开工数量

图二十八、美国建筑业营建许可数量

从最新的数据来看,全球房地产仍处于衰退之中,并且美国有衰退加大之势。最新数据显示,美国新房销售量在2008年12月份大幅下滑之后,2009年1月份下滑至30.9万套,为1963年开始收集此类数据以来的最低点,同比增幅已经扩大到48.24%,再创同比降幅。日本房屋开工率也再次大幅下降,2009年1月份同比降幅高达18.7%,同时建筑订单同比也大幅下降38.31%。欧元区的数据显示,2008年年底欧元区营建支出同比和环比降幅都在扩大,其中同比降幅高达10.96%。中国房地产开工率在去年年底降幅有所放缓,从11月份的-15.67%缩小到9.35%,但仍未改变下降之势。

鉴于上述形势,有专家预测,作为欧洲第一大经济体和主要的资本货物出口国的德国2009年的铜需求料放缓13%。德国金属产商Norddeutsche Affinerie的阴极铜和套保部门的负责人Mueller-Thurau称,估计2009年,欧洲的铜需求料下滑15%,其中,第二季度的铜需求料减少25-30%,第三季度料下滑15%。

意大利为欧洲第二大铜消费国,Michael Widmer称,估计2009年意大利和西班牙的铜需求料分别下滑4%和5%。

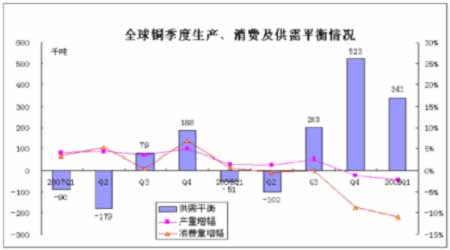

在2009年2月份市场中有关减产的消息很少,根据CRU的预测,今年1季度全球铜产量将下降2.25%,为438万吨。以此计算,在2009年第一季度,全球铜消费将过剩34.3万吨。全球铜供应过剩表现在2009年2月份的多数时间。在2月份,LME铜库存持续增加,截止2月25日,LME铜库存达到54.84万吨,较1月底的49.15万吨增加5.69万吨或11.58%,更是较2008年年底的33.74万吨增加21.1万吨或62.54%。

图二十九、全球及主要国家和地区铜消费同比增速变化

图三十、全球铜季度生产、消费及供需平衡状况

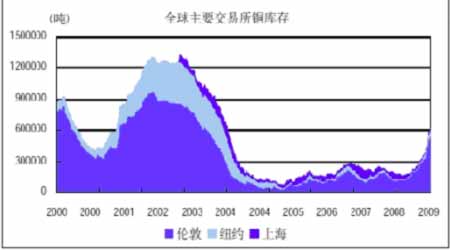

图三十一、全球主要交易所库存变化

鉴于上述供需状况,无论从当前宏观经济层面还是铜的中长期供求关系看,产能过剩的局面短期仍难以消除。国际铜业研究小组(ICSG)最新预计,2008年全球(除中国)用铜量同比下滑2%,而且12月份当月同比下滑11.6%。12月份西欧国家用铜量同比下滑18.6%,日本同比下滑25.4%和美国下滑16.1%。如果各区域依照12月份的下滑比率,预计美国、日本和欧洲在2009年第一季度同比分别下滑36%,24%和27%,全球(除中国)用铜量将同比下滑逾19%,所以对未来铜需求还是保持谨慎的看法。

从2009年到2012年之间,全球铜矿产能每年平均增长5%。ICSG预计全球铜矿产能将在2012年达到2,280万吨,高于2008年的1,880万吨。而且其中超过60%的增幅将来自于南美和非洲地区。从目前公布的数据来看,非洲的赞比亚以及南美的秘鲁,今年铜产量依然呈现大幅增加的态势。1月份赞比亚铜产量同比增幅38.6%,2月份增幅更高达57.2%;秘鲁铜产量1月份大幅度增加至106,796吨,同比增幅也近26%,说明即使在全球铜价处于近年来低位时,非洲和南美部分铜矿的供应仍未受到显著的影响。而随着铜价的回升,预计来自供应方面的压力将会进一步增大。

结论:

总之,从4月份看,尽管世界经济尚未复苏,但市场对金融危机理性认识的转变稳定了市场信心;各国实施的宽松的货币政策增加了市场流动性,增强了市场对今后商品价格上涨的预期;中国的财政刺激计划对沪铜期货价格继续产生利多影响;美元指数持续下跌的预期也为国内外铜期货价格形成支撑,这些因素的存在推动了国内外铜期货价格稳步走高。但同时还应该看到,由于世界经济并未真正企稳、有色金属的消费还尚未启动,巨大的现货压力将构成多头拉高价格的最大顾虑,这些因素的存在又决定国内外铜期货价格上涨的高度依然有限。多空因素相互交织,预计今后4月份沪铜在31000-34000的区间内维持震荡整理行情。

格林期货研发培训中心 李永民

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论