|

|

黄金年报:08大幅波动 09科学配置投资比例

报告要点:

2008年黄金市场的波动相对往年比较大,但是仍然比世界主要的股票指数稳定。充分体现了黄金投资的防御性特点。

l通过对黄金长期供求的分析以及石油价格、美元指数明年的变动因素进行整理分析,得出结论:长期看黄金供不应求的局面还将持续下去,明年的石油价格和美元指数也对2009年黄金价格有一个比较好的支撑。

科学配置黄金投资比例

报告正文:

1 2008年黄金投资市场回顾

金价在2008年3月17日冲上1032.550美元/盎司,达到历史高点,之后出现下跌。下跌一方面是季节性原因的影响,一方面是对全球各种经济指标悲观的市场解读。由于黄金需求大国的黄金饰品需求有非常强的季节性,一般是在每年1季度和4季度达到最高,所以在一季度末出现价格的调整是比较正常的现象;另一方面,由于美国的次债危机愈演愈烈,市场对未来经济的看法,开始出现的悲观情绪,同时开始出现对原油价格的下跌预期。在之后的半年,市场有涨有跌,一直到9月份,美国金融机构第三季度财务报告的披露,次债危机全面暴露。市场流动性趋紧。并且,随着美元指数强劲上扬,黄金现货价格急转直下,10月24日触及全年最低点,681.45美元/盎司。但在12月初又开始出现上升行情,这种价格的反弹一方面是由于上述的季节性影响;另一方面是对美元指数下调的回应;同时,市场普遍预期油价的下跌空间十分有限。虽然黄金价格波动比较大,但是它的振幅,依然小于美国股票市场,原油市场,A股市场等资本市场。

2008年黄金现货价格走势图

黄金投资的计量分析

1 计量检验

选取原油价格、美元指数,检验它们和黄金价格之间的关系,并且在模型之中引进了长期趋势。我们得到这样的结论,在数据区间(2006年3月1日至2008年12月12日)黄金价格有显著的长期向上的趋势,平均每天上涨美元/盎司;黄金价格和石油价格有显著的证相关关系,在数据区间,平均来讲,石油价格每上升1美元/桶,黄金价格上升美元/盎司;黄金价格和美元指数存在显著的负相关关系,平均而言,黄金指数每上升1个点,黄金价格下降美元/盎司。

我们设定模型形式如下:

其中:

为美元的日收盘价,时间从2006年3月1日,到2008年12月12日;

为美元指数,频率为日;

为原油价格,单位为美元/桶,频率为日;

代表时间趋势,单位为年;

使用SAS统计软件,得到结果如下:

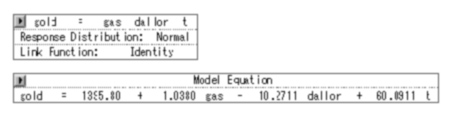

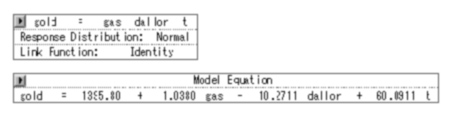

图表 黄金现货价格影响因素回归模型统计输出结果I

从结果看,美元指数每上升1点,黄金价格下降10.2711元/盎司;石油价格每上升1美元/桶,黄金价格上升1.038美元/盎司;从长期趋势来看,每年价格上升60.0911美元/桶。

图表 黄金现货价格影响因素回归模型统计输出结果II

从方程的效果看,这三个因素能够解释,黄金价格波动的88.5%,即使是用调整过的拟和程度来衡量,也能够解释黄金价格的88.46,解释力是比较强的。