|

|

年度报告:全球经济陷入衰退 大豆承受巨大压力(2)

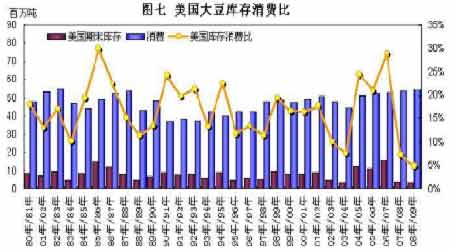

随着美国金融危机的扩大,世界性的需求放缓正在延续,这也是为什么美国农业部不断调低大豆使用量的原因。预计在未来的一两年之内,虽然库存较低,但美国大豆的供需情况仍将维持在一个供应相对过剩的水平之上。

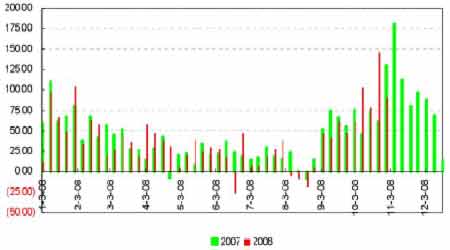

现阶段,支持美豆行情的因素就只剩下还算不错的出口,这其中来自中国的需求依然旺盛。截至2008年12月4日(周四)的USDA一周出口销售报告显示,当周美国2008/09年度(08年9月1日起)大豆净出口销售量为80.98万吨,是前一周的2.25倍,较前四周平均水平提高34%,当周美国2009/10年度美豆净出口销售量为2000吨,全部出口日本,两年度累计净出口销售量为81.18万吨,超过分析师此前预测的50-80万吨区间上沿。进口增加的国家和地区包括,中国63.63万吨(其中16.5万吨由匿名买家名下转入),荷兰11.63万吨(其中11万吨由匿名买家名下转入),土耳其5.6万吨(其中4万吨由匿名买家名下转入),埃及4.5万吨,摩洛哥2.5万吨;削减进口的国家为匿名买家9.32万吨。当周美国2008/09年度大豆出口装船量为94.74万吨,较前一周和前四周平均水平减少25%、14%,主要发往国家和地区有:中国59.93万吨,荷兰11.63,台湾6.73万吨,土耳其4.95万吨,墨西哥4.47万吨,叙利亚2.79万吨,日本2.12万吨。截至12月4日,美国2008/09年度大豆累计出口销售量为1836.3万吨,去年同期为1913.32万吨;累计出口装船1047.43万吨,去年同期926.45万吨。本市场年度,中国已累计购买美豆987.26万吨,去年同期为940.92万吨;累计装船604.19万吨,去年同期为394.56万吨。

图八 美国大豆每周净出口销售量

单位:万吨

从去年开始,基金不断推高CBOT大豆期货价格,2008年7月3日,CBOT大豆期价创出1654.0美分/蒲式耳的历史高价,然而随后阿根廷出口改善、美豆产量增加以及全球经济恶化,大豆期价急转直下,基金净多持仓也不断缩减,截止2008年12月9日,CBOT大豆期货持仓已减至20888手,萎缩明显。

2009年美豆供需会是一个相对偏松的局面,一方面美豆产量增加,另一方面则是国内受到金融危机以及原油价格低位徘徊等因素的影响,压榨量急剧减少。但从总体上看,期末库存不会出现太大变化,主要仍是由于中国的进口需求依旧旺盛,并且在未来有继续大幅增长的趋势,这在后面会做出分析。

南美:

巴西:根据巴西国家商品供应公司(Conab)11月6日公布的报告显示,2008/09年度巴西大豆产量预计为5830万-5930万吨。这是Conab本季第二次公布的预估报告,涵盖全球信贷危机爆发以来收集到的数据。本次报告的产量略低于Conab10月8日公布的首份预估数据,当时预测的2008/09年度巴西大豆产量在6000万-6120万吨。本次报告预计,巴西大豆头号产区马托格罗索州的大豆产量为1650万-1680万吨,单产3000公斤/公顷。Conab称,由于种植成本增加、贷款不足及价格走软,马州新豆种植面积可能降至550-561万公顷,降幅至少在3%,上一季该州种植了567万公顷大豆。第二大产区巴拉那州的大豆产量预计为1190万-1200万吨,单产接近2990公斤/公顷。第三大产区南里奥格兰德州的大豆产量预计为800万-820万吨,单产料持稳于2100公斤/公顷。2008/09年度巴西大豆种植面积为2106万-2140万公顷,上一季种植面积为2130万公顷。化肥价格昂贵及销售价格偏低仍是影响大豆种植的主要因素。

另外,美国农业部(USDA)预测巴西06/07 年度的大豆期末库存为1819 万吨,维持上月预测值;预测巴西07/08 年度大豆产量为6100 万吨,维持上月预测水平,期末库存为1900 万吨,维持上月预测值;预测巴西08/09年度大豆产量为6000 万吨,较上月预测值下调250 万吨,比07/08年度产量下降100万吨期末库存为1835 万吨,较上月预测值下调80 万吨。

阿根廷:阿根廷农业部预计,本季阿根廷大豆种植面积将达到创纪录的1780-1820万公顷,高于上季的1690万公顷。美国农业部预计,2008/09年度阿根廷大豆产量为5050万吨,高于上季的4620万吨纪录水平。预测阿根廷06/07 年度的大豆期末库存为2261 万吨,维持上月预测值;预测阿根廷07/08 年度大豆产量为4620 吨,期末库存为2186 万吨,较上月预测值下调28 万吨;预测阿根廷08/09 年度大豆产量为5050 万吨,维持上月预测值。

总的来说,影响南美大豆供需的主要因素将落在三个方面:1、未来产地天气情况,但是由于两国的面积都维持在一个较高的水平之上,因此天气的影响有限;2、需求情况,金融危机之下,世界范围内的需求萎缩,以及价格的长期低迷,将导致大量的库存积压,这势必将在未来对南美大豆供需产生影响;3、南美政治局势,南美政局素以动荡著称,而政府与农场主的对立局面长期存在,今年阿根廷就是因为政府不顾农民要求,大幅提高出口关税,使得阿根廷大豆出口受阻,据称到现在,积压在阿根廷农民手中的大豆库存仍达1千万吨。下半年以来,全球经济形势恶化,南美地区也好不到哪里去,在未来一两年内,如果南美经济陷入深度危机之中,不排除会出现军事政变或着大规模骚乱的情况,这将给南美大豆的出口产生极大影响。

中国:

由于2007年度大豆价格的高企,国内大豆价格的一路狂飙使得农民手中的大豆可以卖一个好的价钱,大豆种植的相对收益增加,这大大刺激了产区农民种植大豆的积极性,2008年度大豆种植面积普遍出现了增加的情况。同时由于今年天气较好,雨水调和,以及农业新技术的采用,今年东北各地大豆单产量也均有不同程度的提高。下表是近年来,中国大豆总产量情况,08/09年度我国大豆产量达到1650万吨,而去年仅为1272.5万吨左右,增产明显。

从大豆供需平衡表上看,今年国内的产量增加,在一定程度之上弥补了总需求的增加,大豆对进口依赖程度变化不大。

2008/09年度中国大豆供需平衡分析

单位:千吨

|

项 目 |

2004/05 |

2005/06 |

2006/07 |

2007/08 |

2008/09 |

|

生 产 量 |

17,404 |

16,350 |

15,082 |

12,725 |

16,500 |

|

进 口 量 |

25,806 |

28,317 |

28,726 |

37,816 |

36,000 |

|

年度供给量 |

43,210 |

44,667 |

43,808 |

50,541 |

52,500 |

|

种 用 量 |

950 |

910 |

870 |

817 |

920 |

|

食用及工业消费 |

7,673 |

7,800 |

8,150 |

8,400 |

9,150 |

|

榨油消费量 |

33,500 |

35,500 |

34,700 |

37,900 |

39,000 |

|

其中 : 国产大豆 |

7,700 |

7,400 |

5,800 |

3,6 00 |

4,0 00 |

|

: 进口大豆 |

25,800 |

28,100 |

28,900 |

34,300 |

35,000 |

|

年度国内消费量 |

42,123 |

44,210 |

43,720 |

47,117 |

49,070 |

|

出 口 量 |

390 |

354 |

452 |

452 |

450 |

|

年度需求总量 |

42,513 |

44,564 |

44,172 |

47,569 |

49,520 |

|

年度节余量 |

697 |

103 |

-364 |

2972 |

2980 |

数据来源:国家粮油信息中心