|

|

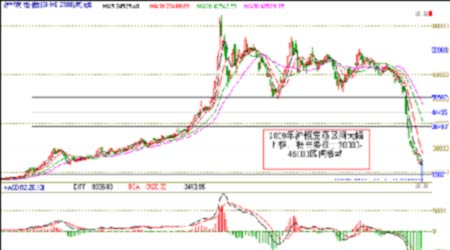

铜年度报告:五载牛市终转熊 而今迈步从头越(4)

3、COMEX基金铜期货持仓

美国商品交易管理委员会(CFTC)统计报告显示,2008年上半年美国基金在纽约期铜市场主要维持净多头寸,铜价也呈现高位运行。在雷曼申请破产后,全球金融危机持续蔓延,基金大幅离场,以技术型操作策略为主的传统基金在铜市场转多为空,COMEX基金持仓再度转为净空,期铜从高位快速回落。

目前基于对世界经济的悲观预期,基金对期铜走势维持看空观点,维持净空持仓。

五、2009年行情展望

(一)主要影响因素分析

1、全球经济继续放缓

2008年,金融危机爆发,欧美日经济步入衰退,中国、俄罗斯、巴西、印度等金砖四国经济增长放缓,世界经济面临严峻考验。国际货币基金组织指出,对于世界经济而言,好消息是,随着各国采取紧急应对措施,世界经济很可能已经从“金融灾难”的边缘走了回来;但坏消息是,受金融危机影响,世界实体经济正受到越来越大的冲击,从而走向“大萧条”。 预计在2009年上半年仍将异常艰难甚至持续恶化。不过,随着更多货币和财政刺激措施开始发挥作用,主要经济体有望在明年下半年或是年底前后迎来复苏。

世界银行大幅下调了2009年世界经济增长预测。世行在其2008年12月9日发布的《2009年全球经济展望》报告中说,2008年秋美国次贷危机演变成一场全面的金融危机,随着金融危机愈演愈烈,新兴和发展中经济体也受到不利影响。在这种背景下,无论是发达经济体还是新兴和发展中经济体,其经济增长前景都显著恶化。世行预计,2008年世界经济将实际增长2.5%,2009年将显著放慢至0.9%。

多位经济学家认为,世界经济将在未来几年经历非常困难的时期,2009年很有可能仍然呈现衰退态势。由于世界最大经济体美国的消费大幅衰退,世界经济复苏的速度将非常缓慢。

2009年,美国、欧元区和日本等发达经济体经济将处于持续衰退之中,而受大宗商品价格下跌、国际贸易萎缩等因素影响,新兴和发展中经济体经济增长速度也将显著放缓。面对60年来最严重的金融危机,2009年世界经济将面临严峻挑战。受欧美发达国家的经济衰退影响,基本金属需求在未来6-12个月将面临继续放缓,这使得基本金属市场在2009年将呈现过剩局面。

2、供需格局走向过剩

ICSG 和CRU 的数据都指出2009年全球精铜供需将出现过剩。国际铜业研究组织(ICSG)在报告中称,2008年上半年大约12.5万吨的供应缺口预期将被下半年的过剩23.5万吨所抵消,因下半年为季节性消费疲软期且全球市场低迷。虽然供应持续受限,在三大消费地区(中国,欧盟和美国)的使用量也持续疲弱。ICSG预期2008年全球铜矿产量将增加至1570万吨,2009年产量料达1740万吨。2008年精炼铜产量预期达到1840万吨,2009年产量料增至1920万吨。2008年铜市预期供应过剩大约10万吨,2009年将扩大至约27.5万吨。根据Brook Hunt的最新预测,全球的铜需求2009、2010年的增速分别为1.8%和1.5%。2009 年美国和西欧的需求将明显放缓,2010 年后有所好转。上述数据也反映出市场的悲观预计,需求的疲弱将难以改变铜市2009年供大于求的状况,铜价将维持弱势震荡调整的格局。

3、中国需求因素

中国推出的四万亿经济振兴计划究竟能多大程度拉动铜需求。据中金报告显示,预计国家推出的电网投资计划将带动电力行业对电解铜的需求增长11.0%,但家电和汽车销售的大幅下滑使得电解铜整体需求增长6.3%。作为世界铜消费第一大国,2009年中国的需求状况仍将是主导全球铜市走势的重要因素。

4、库存因素

随着欧美经济陷入衰退,铜需求逐步下滑,作为铜市供需风向标的LME库存持续增加。目前LME铜库存已超过30万吨,且仍有上升的空间。若2009年LME库存持续维持高位,将对铜价构成压制。

5、减产以及收储因素

在国际铜价格持续下跌的形势下,铜矿公司将可能削减铜金属产量,同时全球部分在建铜矿项目也开始延后。国内也陆续公布的冶炼企业减产计划,易贸表示,国内部分使用废铜和粗铜的冶炼企业因原料供应偏紧及冶炼成本上升已开始减产,预计今年国内精铜实际产量将减少23.5-30万吨至360-366.5万吨左右。

当前铜是中国所需大宗金属中自给率最低的品种,国储有可能在低价位进行储备性采购。预计2009年,减产以及收储等因素将缓解市场供需过剩的状况,提振市场信心,成为诱发铜价反弹的重要因素。

(二)、价格走势分析

2008年沪铜走势波澜壮阔,上半年持续高位运行,下半年则出现暴跌行情,跌破06、07年的50000-72000的密集震荡区域,迅速回归至2004年的水平,亦是此波牛市的起点。展望2009年,铜市震荡区间大幅下移,预计年内低点将可能在一季度出现,将有望保持宽幅震荡格局。LME3月期铜价波幅将在2400美元-5500美元/吨之间,沪铜主要运行于20000元-45000元/吨区间。

(三)总结:

2008年,在通胀与金融危机引发的一系列连锁主导下,铜价经历在创出历史高位后大幅下挫,回归到2004年的水平。展望2009 年,金融危机扩散效应仍在延续,欧美发达国家经济步入衰退,世界经济增速大幅放缓;中国经济面临内外压力,增速也出现明显放缓。由于精铜供应稳定增长,欧美发达国家需求持续下滑,中国需求面临继续放缓,全球铜市供需逐步走向过剩。总体上经济疲弱需求放缓对铜价构成明显压制,2009年铜市的前景较为严峻。但是全球持续的救市举措、宽松的货币环境、减产等供应不确定因素、中国需求因素等潜在利多因素,在市场信心回稳的情况下,将重新诱发买盘涌入,存在较大的超跌反弹机会。展望2009年,铜市将呈现震荡筑底走势,主要将维持低位震荡格局。

中瑞金融:金易