|

|

铜年度报告:五载牛市终转熊 而今迈步从头越(3)

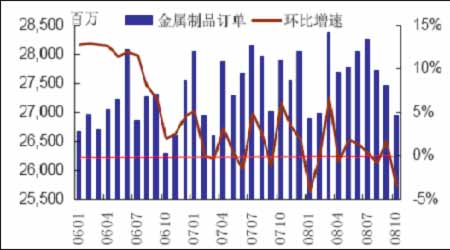

(3)、铜加工材订单减少

目前欧洲和美国的贸易商和电铜消费商现货购买几乎停滞,由于房地产和汽车行业的持续低迷,铜加工材的订单出现锐减,据了解,目前我国铜铝加工行业的整体开工率均不足50%。预计2009年,房地产以及汽车行业仍将处于低位,这对金属需求仍构成压力。

据中金报告显示,预计国家推出的电网投资计划将带动电力行业对电解铜的需求增长11.0%,但家电和汽车销售的大幅下滑使得电解铜整体需求增长6.3%,另一方面美国和欧洲在房地产和汽车销售大幅放缓的情况下,电解铜消费分别下降3.9%和4.1%,全球电解铜市场呈现出供过于求的局面。

3、世界供需状况

当前世界两大金属研究机构的数据都显示,2008年,全球铜市由供应短缺转向过剩,预计2009年的过剩幅度有望继续扩大。

全球金属统计局(WBMS)表示,2008年前十个月,全球铜市供应过剩30,600吨,去年同期为短缺138,000吨。

WBMS表示,前10个月铜矿产量为1267万吨,较去年同期下滑1.3%。精炼铜产量同比增长2.1%至1528万吨。中国铜产量增加294,000吨,赞比亚和智利铜产量略高于去年同期,但印度和日本产量分别下降57,000吨和45,000吨。前10个月全球消费量为1525万吨,较去年同期增加1%。中国消费量从去年同期的401万吨上升至416.3万吨。欧盟需求量为327万吨,较去年同期下降2.7%。WBMS表示,10月全球精炼铜产量为153万吨,消费量为155万吨。

国际铜业研究组织(ICSG)在报告中称,2008年铜市预期供应过剩大约10万吨,2009年将扩大至约27.5万吨。报告称,2008年上半年大约12.5万吨的供应缺口预期将被下半年的过剩23.5万吨所抵消,因下半年为季节性消费疲软期且全球市场低迷。虽然供应持续受限,在三大消费地区(中国,欧盟和美国)的使用量也持续疲弱。

ICSG预期2008年全球铜矿产量将增加至1570万吨,较2007年增加1.8%,2009年产量料达1740万吨。2008年精炼铜产量预期达到1840万吨,较2007年增加1.9%,2009年产量料增至1920万吨。

ICSG称,2007年全球精炼铜使用量增加4.1%至1770万吨,受中国推动,该国的精炼铜净进口增加144%。在2008年,中国、欧盟15国、日本以及美国的精炼铜使用量增长率下降,预期将导致总体使用量增长约3%。2009年,使用量预期保持疲软,全球铜使用量预期增长3.4%至1890万吨。

以下为全球精炼铜消费及供应趋势,单位为万吨:

|

2008 |

2009 | |

|

全球铜矿产量 |

1572 |

1740.6 |

|

全球精炼铜产量 |

1835.9 |

1915.3 |

|

铜使用量 |

1825 |

1887.6 |

根据Brook Hunt的最新预测,全球的铝需求2009、2010年的增速分别为3.7%和5.1%,铜为1.8%和1.5%,锌为1.7%和3.9%。美国和西欧的需求09 年明显放缓,10 年有所好转。上述数据也反映出市场的悲观预计,需求的疲弱将难以改变有色金属2009年供大于求的状况,明年有色金属价格将维持弱势震荡调整的格局。

四、库存情况:

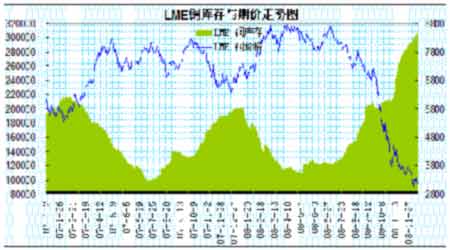

1、LME铜库存变化

2008年LME铜库存的变化,继续与LME铜走势呈现高度负相关的状况,一季度LME库存从20万吨左右的高位持续减少,LME铜价则开始新一轮的上涨行情;二季度,LME铜库存逐步减少至10万吨左右的低位,这也支撑铜价持续处于高位运行;从7月份开始,LME铜库存开始逐步增加,铜价则开始从历史高位回落;而在10月份后,LME铜库存出现持续增长,并突破30万吨的近年来相对高位,较5月7日的年内低点增幅超过180%。LME铜库存的持续上升向市场传递了需求疲软的信号,这也压制铜价出现快速下跌的走势。

目前全球精铜产量稳步增长,LME 库存仍在延续增长趋势。作为铜市供需指向标的LME铜库存,若2009年LME库存持续维持高位,将对铜价构成压制。

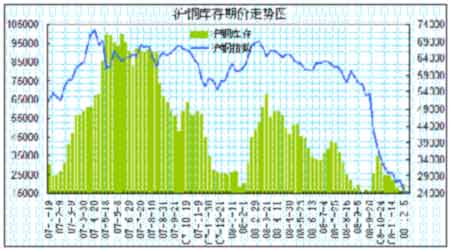

2、上海库存变化

结合上图可以看出,上海铜库存与LME库存的走势截然相反,年初中国的进口增加导致LME库存持续减少,而上海库存开始增加。二、三季度,由于铜价内外比价失衡,进口的减少,上海的库存出现减少,而此时LME库存持续上升。LME铜库存从7月初的10万吨骤增至接近20万吨,上海库存下降至2.5万吨左右。四季度,上海铜库存仍持续处于低位。

从两地库存来看,LME库存逐步增长对国际铜价有压力,但上海库存持续处于低位支撑国内价格,这也使得两地比价有所回升,有利于中国进口,从而使LME库存流入中国。