|

|

2009年大豆或再起波浪(2)

美国方面,一方面是播种面积的增加,另一方面是单产的下降,即带来利多又带来利空。

总体而言,市场焦点将会转移到需求上,未来年度需求的变化将主导大豆价格的变化。而目前市场似乎有将需求降低的预期过度化,投资者的“心理危机”更甚美国的金融危机。那么心理恐慌过后必将是价格“回归”之路。

2,进出口数据变化分析

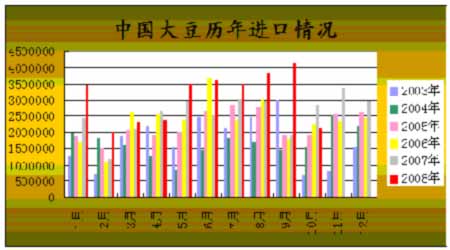

(1)、中国大豆进出口情况

根据中国海关数据,2008年11月份中国进口大豆212.6万吨,较上月略减少200.8万吨,幅度达48.5%,较去年同期减少25.3%。2008年1―10月份中国进口大豆共计3081.78万吨,较去年1―10月份进口大豆增加了25.6%。

从数据可以看出,从2003年以来,中国大豆进口的数量呈现逐渐增长态势,可见中国大豆的需求呈增长态势,另外中国大豆对外依存度也越来越高。这样国内大豆期价走势必然更大程度要跟随美盘走势,其关联程度必将越来越高。

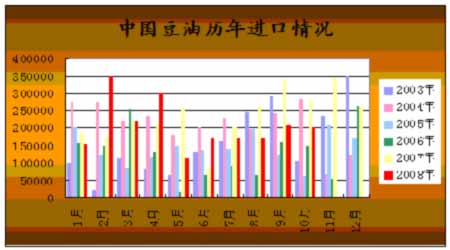

根据中国海关数据,2008年11月份中国进口豆油20.24万吨,较上月小幅减少3500吨,较去年同期大幅减少27.66%。2008年1―10月份同比减少了7.77%。

2008年大量进口豆油亦造成国内供应的过剩,使得豆油价格受压下挫,这也拖累了大豆价格。

但总体上,中国的需求仍呈现逐年稳步增长态势,未来的需求仍不会大幅降低。

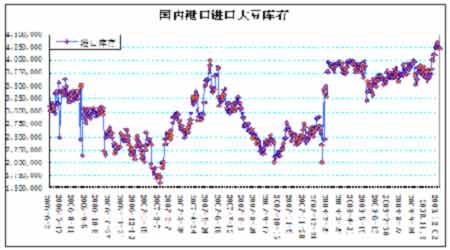

(2)、国内港口库存情况

2008年12月初国内港口大豆库存一度高达434.5万吨,为今年以来最高库存值。近期仍保持在420万吨左右的相对高水平。自2008年7月份以来,国内大豆港口库存便呈增加态势并保持在375万吨以上,如此的高库存对国内大豆期价形成巨大压力,由于目前国外大豆(美豆)的进口成本仍低于国内大豆现货价格,因此这将对国内大豆价格形成冲击。