|

|

三季度报告:全球经济飘摇 胶价跌跌不休(3)

2.2 美元触底大涨,弹压商品价格

2008年三季度,美元指数大涨超过10%,这也是2001年以来美元指数出现的最大单季节涨幅。

美元触底大涨原因何在?

从经济学常理上讲,美国巨额的外债以及庞大的财政赤字并支持美元从疲软势头中摆脱出来。但是,美国在经济趋向衰退同时,物价指数却是节节走高。8月份美国CPI较上年同期上升5.4%,低于7月份时创下的5.6%的17年高点;核心CPI较上年同期上升2.5%,仍远高于1.5%-2%的美联储长期政策目标。一边是经济趋向衰退,而另一边却是物价高企,因此如何克服低增长高通胀的已成为当前美国政府面临的大难题。

而当前华尔街正直百年一遇的金融动荡,如何保证实体经济可以平稳过渡应是当前美国政府最为重要的任务,因此为了保证金融市场的稳定,通过提高利率的方式来克服美国的通货膨胀是不大现实的。而美元升值则可以对初级商品价格有显著的打压作用,并进而缓和通货膨胀的压力。

此外,世界范围内也还没有真正有可以取代美元地位的其他货币,欧洲货币在强势升值多年后也仍然面临通货膨胀的压力,而欧元区国家的经济实体也不足以支撑对美元的长期升值,因此美元触底上涨也就不可避免了。一旦,美国经济实现平稳过渡,通货膨胀得到良好控制后,美元汇率不排除再次回软的可能,而目前美元的上涨应只是大级别反弹的开始。

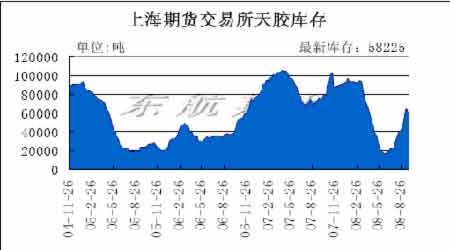

2.3 库存充足,胶价积重难返

2008年三季度,上海天胶库存持续回增。

7月初,上海交易所天胶库存不足2万吨,截至2008年9月26日,天胶库存已经回升至58225吨,季度增幅一度超过4万吨。从供求关系角度来分析,一方面因我国经济活动在三季度出现明显下降使得天胶消费出现了下滑,而另一方面三季度则是产胶高峰季节,产量趋增则、增加市场供应量。因此,供求关系上的一增一减结果则是表观库存的增长。

单季接近4万吨的库存增加,在过去五年中也是不多见的。因此,在接下来的四季度,国内天胶市场供应将会保持在供应充裕的状态,这也将制约国内胶价的反弹空间。

三、 天胶进口成本与国内现货价格比较分析

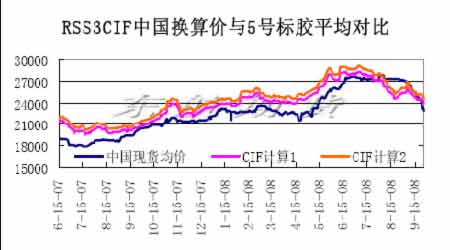

3.1 进口胶与国内现货胶走势对比

RSS3CIF计算=RSS3泰国CIF中国报价(美元/吨)×(人民币/美元汇率)×(1+增值税)×(1+关税);

注:

增值税为17%;

计算1关税以5%计算(复合胶税率);

计算2关税以8%计算(保税区加工复合胶税率);

汇率为(人民币/美元)动态汇率。

考虑到RSS3对国内5号标胶存在升水,因此RSS3进口成本高于现货5号标胶应为常态格局。

在上海0809合约交割前,国内现货价格长时间横亘在27000元/吨之上,而进口胶成本价则已经处在25000元/吨下方。很显然,国内胶价处于严重的不合理状态,因为国内胶通常胶进口胶贴水,因为国产胶在品质上相比于进口烟片胶是存在距离的。在9月合约软逼仓交割结束后,国内胶价开始快速向内外胶价的合理价格结构回归,说明天胶定价权并不在国内。

3.2 进口烟片胶与国产胶差价

通过对比进口胶与国内现货胶价格,我们不难发现过去一年两者差价的常态均衡值在1000元/吨-2000元/吨之间。而在7月中旬至9月中旬期间,内外胶价处于严重的价格倒挂状态中,而这种状态与市场控制行为不可分割。

至9月下旬开始,随着国产胶快速回落,进口胶成本已经开始高于国产胶1000元/吨,内外胶之间的价格差正逐步恢复到正常价差结构当中。

网友评论 更多评论