|

|

дгЭЃКДЮДћЮЃЛњЩюЛЏ ЖЅзВгЭЪаХЃЭЗ(3)

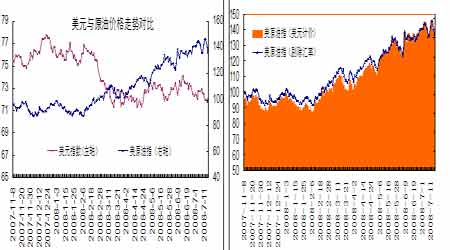

ЁЁЁЁУРЙњРЭЙЄВП7дТ16ШеЙЋВМЪ§ОнЯдЪОЃЌУРЙњРЭЙЄВП(Labor Department)16ШеЙЋВМЕФЪ§ОнЯдЪОЃЌУРЙњ6дТЗнCPIНЯ5дТЗнЩЯЩ§1.1%ЃЌЮЊ1982Фъ6дТвдРДЕФзюДѓЩ§ЗљЁЃВЛАќРЈЪГЦЗКЭФмдДМлИёдкФкЕФКЫаФCPIНЯ5дТЗнЩЯЩ§0.3%ЁЃДЫЧАЪаГЁдЄМЦ6дТЗнзмЬхCPIЩЯЩ§0.7%ЃЌКЫаФCPIЩЯЩ§0.2%ЁЃУРЙњ6дТЗнCPIНЯЩЯФъЭЌЦкЩЯЩ§5%ЃЌЮЊ1991Фъ5дТвдРДЕФзюИпЩ§ЗљЁЃКЫаФCPIНЯЩЯФъЭЌЦкЩЯЩ§2.4%ЃЌЕЋШддЖИпгк1.5%-2%ЕФFedГЄЦкФПБъЁЃЙ§ШЅШ§ИідТКЫаФCPIЩ§ЗљелКЯГЩФъТЪЮЊ2.5%ЁЃ

ЁЁЁЁPIC-14ЁЂ15ЃКЃКУРдЊгыдгЭзпЪЦЖдБШ

ЁЁЁЁ

ЁЁЁЁШѕЪЦУРдЊГЩГЃЬЌ УРдЊзпЪЦНќЦкЖддгЭгАЯьЕЛЏ

ЁЁЁЁдкЭЈеЭбЙСІЯТЃЌУРЙњЕФНЕЯЂжмЦкгаЭћИцвЛЖЮТфЁЃЕЋдкУРЙњзЁЗПМлИёНјвЛВНЦѓЮШЃЌУРЙњОМУЩаЮДгаУїЯдИФЩЦЧАЃЌУРСЊДЂМгЯЂПЩФмадНЯаЁЁЃдЄЦкдкНёКѓвЛЖЮЪБМфУРСЊДЂНЋБЃГжСЊАюЛљН№РћТЪВЛБфЃЌвђДЫУРдЊБсжЕЖддгЭМлИёЕФЭЦЖЏСІНЋПЊЪМШѕЛЏЁЃPIC14ЯдЪОЃЌЧАЦкдгЭгыУРдЊзпЪЦБэЯжУїЯдЕФЗДЯрЙиадЃЌЕЋНјШыЕНЦпдТКѓЃЌУРдЊзпШэЮДФмДЬМЄдгЭМЬајГхИпЃЌдгЭдкЦЃШэУРдЊзпЪЦЯТЮДФмбгајЧПЪЦЁЃ

ЁЁЁЁPIC-16ЃКШЋЧђGDPдіГЄБШНЯ

ЁЁЁЁ

ЁЁЁЁШЋЧђОМУдк2008ФъЗХЛК 2009ФъОМУгаЭћж№НЅИДЫе

ЁЁЁЁОЁЙмДЮДћЮЃЛњНјвЛВНЩюЛЏЃЌЭЌЪБАщЫцзХгЭМлвЛТЗьЩ§ЃЌЕЋФПЧАЛЙЮДгаМЃЯѓБэУїЖдШЋЧђОМУгабЯжигАЯьЁЃШЋЧђЛЏЪЙзЪдДХфжУЕУЕНСЫгХЛЏЃЌЩњВњШЋЧђЛЏЪЙЕУЦѓвЕдкдВФСЯИпМлИёжибЙЯТЃЌвРШЛЛёЕУГЌЖюРћШѓЃЛаТаЫОМУЬхЛ§МЋВЮгыШЋЧђЛЏЃЌгШЦфЪЧжаЙњЕШГіПкДѓСПЮяУРМлСЎЩЬЦЗНЕЕЭСЫЗЂДяЙњМвЕФЭЈеЭбЙСІЃЌИФЩЦСЫШЋЧђКъЙлОМУЛЗОГЁЃЗЂДяЙњМвЕФЩњВњЩЬПЩГіПкИќЖрНкФмЛЗБЃВњЦЗЃЌЗЂеЙжазЪдДЙњМвдђгЕгазуЙЛЕФУРдЊЪеШыЃЌвдЙКТђИќЖрНјПкЩЬЦЗЃЌгЩДЫДйНјЙњМЪУГвзЕФМгЫйЗЂеЙЁЃ

ЁЁЁЁДЫТжДЮДћЮЃЛњЕФРЉЩЂНЋМгЫйЪРНчАцЭМЕФЕїећЁЃН№зЉЫФЙњЁАЗЂеЙжааТОМУЬхЁБгыУРХЗШеЁАЗЂДяОЩОМУЬхЁБгыЕФВЉоФНшЛњеЙПЊЁЃвджаЙњМАгЁЖШЮЊЪзЕФбЧЬЋЙњМвгаЭћдкетТжОМУЕїећЦкЛёЕУЯШЛњЃЌРэЫГЪаГЁНсЙЙЃЌШЁЕУГЄзуЗЂеЙЁЃдк2008ФъШЋЧђОМУУцСйЗХЛКЃЌ2009ФъЛђПЩФмГЩЮЊЙ§ЖЩНзЖЮЃЌОМУгаЭћж№НЅИДЫеЃЌжаЦкОМУЗЂеЙЧАОАвРШЛПДКУЁЃ

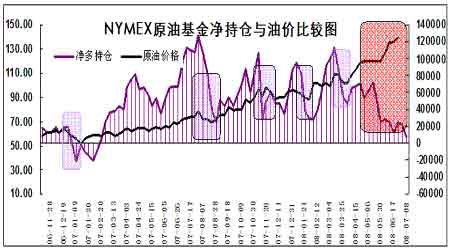

ЁЁЁЁЕкШ§ВПЗж ВПЗжжИБъгыдгЭМлИёзпЪЦФцаа ЪаГЁаФРэЖЏЕД

ЁЁЁЁPic-17ЃКNYMEXдгЭЁЂЦћгЭИєдТМлВюгыгЭМлзпЪЦЖдБШ

ЁЁЁЁ

ЁЁЁЁЪаГЁМлВюНсЙЙгЩBackwardationЯђContangoбнБф

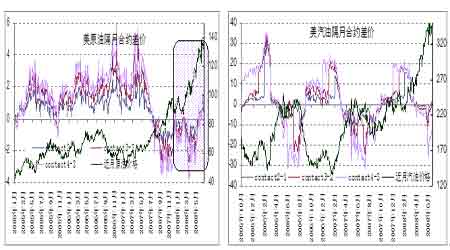

ЁЁЁЁPIC-17ЯдЪОЃКЮоТлЪЧдгЭЛђЦћгЭЃЌЦфМлВюНсЙЙзпЯђгыМлИёзпЯђГЪЯжСЫНЯЮЊУїЯдЕФЗДЯрЙиЬиеїЁЃЕЋдк5дТЗнжЎКѓЃЌNYMEXдгЭЁЂЦћгЭКЯдМдЖдТКЯдМгЩЬљЫЎзЊЮЊЩ§ЫЎЁЃЦкЛѕЪаГЁНсЙЙгЩbackwardationЯђcontangoбнБфЁЃМлВюНсЙЙгыМлИёзпЯђПЊЪМБГРыЁЃМлВюдкВЛЖЯгЩИКжЕЯђе§жЕБфЛЏЕФЙ§ГЬжаЃЌдгЭМАЦћгЭМлИёШддкМЬајьЩ§ЁЃ

ЁЁЁЁPic-18ЃКNYMEXдгЭЛљН№ОЛГжВжгыгЭМлБШНЯ

ЁЁЁЁ